生命保険見直し時の注意点①-どのような保障内容か?

- 2018.05.14

- 生命保険

生命保険の見直し時には、ポイントとなる点がいくつかありますが、まずは、どのような保障の保険に加入しているかを確認して頂ければと思います。

現在の契約が本当に望んでいる保障内容になっているのか、必要な保障内容となっているのかをしっかりと確認する必要があります。

私の経験では、多くの方が生命保険加入時には、大まかにでも保障内容を理解していますが、少し時間が経つと、保険に加入しているが、どんな保障内容だったか覚えていないというケースが多くなります。

加入している生命保険の保障内容を確認する際のポイントについて解説します。

目次

1.どのような保障内容か?

加入している生命保険の保障内容を理解されていますか?死亡保障ですか?三大疾病保障ですか?介護保障ですか?

例えば、死亡保障のみが必要という方で、下記のような契約をされている方がいました。

≪契約例①≫

被保険者:35歳・男性

保険期間:10年

三大疾病保障特約:1,000万円

介護保障保険特約:1,000万円

定期保険:3,000万円

月額保険料:13,570円

三大疾病保障は、三大疾病になり、一定の条件を満たすと、被保険者(保障の対象者)が亡くならなくても生前に保険金を受け取れる保障ですが、三大疾病にならずに亡くなると、死亡保険金も支払われます。

よって、死亡保障にもなるのですが、生前に保険金を受け取れるため、同じ保障額の定期保険に比べると保険料が、高くなります。

つまり、純粋に死亡保障だけが必要な場合には、下記の通り定期保険のみの契約に加入した方が保険料は安くなります。事例のように定期保険に色々と特約を追加すると、保険料も高くなりますし、契約時には保障内容を理解できても、時間の経過とともに保障内容を忘れてしまう可能性があります。

≪契約例②≫

被保険者:35歳・男性

保険期間:10年

定期保険:5,000万円

月額保険料:11,100円

2.保険の種類は?

どのような種類の保険に加入しているでしょうか?生命保険の基本は定期保険、養老保険、終身保険の3種類です。

終身保険は、その名の通り、保険期間は終身で、被保険者(保障の対象者)が亡くなるまで一生涯の保障があります。定期保険、養老保険のように満期がないので、保障切れの心配はありません。

終身保険は、被保険者(保障の対象者)が死亡または、高度障害状態になったときに保険金が支払われます。なお、終身保険は掛け捨てではなく、貯蓄性があります。

参考:終身保険の特徴(メリット・デメリット)

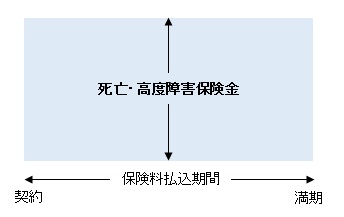

定期保険には、保険期間が「10年間」、「20年間」等の年満期や「60歳」、「70歳」まで保障がある歳満期があり、一定期間を保障する保険です。保険期間10年の定期期保険等は満期が来ると一定年齢まで自動更新します。

定期保険は、被保険者(保障の対象者)が死亡または、高度障害状態になったときに保険金が支払われます。

なお、定期保険は基本的には掛け捨てで解約返戻金はないか、あってもごくわずかです。満期保険金もないため、貯蓄性はありません。

参考:定期保険の特徴(メリット・デメリット)

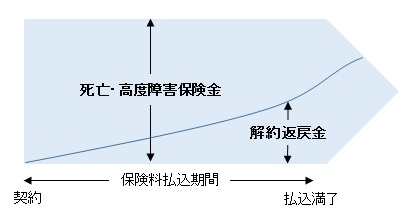

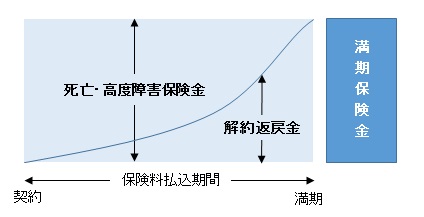

養老保険には、保険期間が「10年間」、「20年間」等の年満期や「60歳」、「70歳」まで保障がある歳満期があり、一定期間を保障する保険です。

万が一の際の保障と、満期時には保険金額と同額の満期保険金がありますので、保障と貯蓄を兼ね備えた保険で、「生死混合保険」と呼ばれています。死亡のリスクをカバーしながら貯蓄することが可能です。

参考:養老保険の特徴(メリット・デメリット)

加入している契約は、「掛け捨型」なのか、「貯蓄型」なのか、どのようなタイプの保険に加入しているかを確認する必要があります。老後に備えて解約返戻金があると思っていたらほとんど掛け捨てだったということもあり得ます。

3.保障内容の勘違い(収入保障保険と所得保障保険)

収入保障保険と所得補償保険を勘違いされていないでしょうか。収入保障保険と所得補償保険の違いをすぐに説明できる方は少ないと思われます。

参考:所得補償保険と収入保障保険の違いとは?

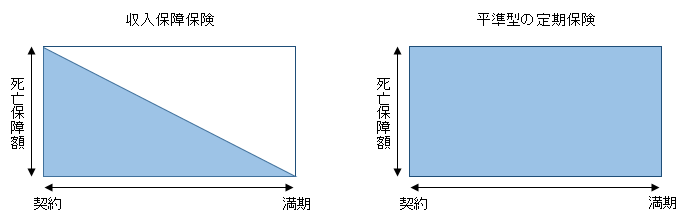

収入保障保険は、被保険者(保障の対象者)が所定の高度障害状態や死亡した際に、毎月一定額の年金を受け取れる商品です。定期保険の一種で、下図の通り保障額が年々下がっていく、逆三角形型の商品です。保障額が年々下がっていくので、一般の定期保険よりも割安です。

収入補償保険は、定期保険の一種で、生命保険会社が販売しています。

所得補償保険は、病気やケガで就業不能となった場合にその間の損失(収入の減少)を補償する商品です。国内・国外を問わず、業務上、業務外(日常生活)でのケガまたは病気でも補償されます。また、入院中だけでなく、自宅療養でも補償されます。

所得補償保険は、第三分野の商品で損害保険会社が販売しています。

所得補償保険と収入保障保険を混同して加入されている方がいました。所得補償保険だと思って収入保障保険に加入されていたのですが、仮にケガや病気で仕事ができない状態になっても、必要とする補償は受けられません。

定期的に保障内容を確認し、ご自身が考えている保障内容に勘違いがないかをチェックする必要があります。

4.保障額は?

現在加入している生命保険の保障額に過不足はないでしょうか?生命保険に加入してから時間が経過すると、必要保障額も変わってきます。保障額を上げたり、下げたり、現在の状況にあった保障額に変更することにより、ムダな保険料を削減することができます。

結婚した、住宅を購入した、子供が生まれた、子供が大きくなった、離婚したなど、ライフステージの変化に合わせて保障額の見直しをすることが重要です。

必要保障額を考える際には、社会保障との関係も考慮する必要があります。民間の生命保険は社会保障の補完的な役割があるので、公的年金(国民年金・厚生年金)の保障内容も確認し、生命保険の保障内容が過剰になっていないかも確認するといいでしょう。

公的年金の他にも、小規模企業共済や国民年金基金や個人型確定拠出年金(iDeCo)などについても考慮する必要があります。

なお、保障額の見直し方法は、解約だけではありません。払済保険や減額、特約解約などの方法がありますので、保障額を見直す際には、プロに相談することをおすすめします。

参考:生命保険の見直し時に活用できる解約以外の4つの方法

5.特約の確認

特約が色々とついていると、他の加入している保険と保障がダブっている可能性もあります。

例えば、医療保険に加入しているにもかかわらず、医療特約をセットしていた、傷害保険に加入しているにもかかわらず傷害特約をセットしていたなど、保障がダブっている可能性があります。

どのような特約がセットされているかを確認し、重複している特約や不要な特約を解約することで、保険料のムダを削減することができます。

まとめ

特約をごちゃごちゃと付けると、ご自身で保障内容を理解することが難しくなります。なるべくシンプルにどのような保障の保険に入っているかを思い出せるようにしておくことも保障を見直す際には、重要となります。

まずは、現在加入している契約内容の確認が重要です。現在の保障内容がご自身の要望に合っているのかを確認しないと見直しが始まりません。

今、加入している生命保険が、どのような保障内容になっているか確認してもらいたい、見直し方をアドバイスして欲しいが、誰に相談していいか分からないという方はこちらからどうぞ。

⇒生命保険相談・見直しトータルサポート(大阪/兵庫/京都/奈良)

-

前の記事

生命保険の転換(下取り)制度とは? 2018.05.07

-

次の記事

生命保険見直し時の注意点②-いつまで保障があるのか? 2018.05.17