生命保険の転換(下取り)制度とは?

- 2018.05.07

- 生命保険

「現在の契約を下取りにして新しい保険に加入しませんか?」とすすめられたことはないでしょうか?保険会社の営業職員から「いままでの保険料と変わらない額で大きな保障を準備することができます」という提案を受けた経験がある方も多いと思います。

実は、現在の契約を下取りして新しい契約に加入することを「転換」といいます。この転換制度には契約者にとってデメリットとなることがあり注意が必要です。「転換」を利用する際には、本当に自分にとってメリットがあるのかを確認する必要があります。

生命保険の「転換」とはどのような制度で、契約者にとってどのようなデメリットがあるのでしょうか?

生命保険の「転換」について解説します。

目次

1.転換とは?

生命保険の転換制度とは、現在の契約を活用して、新たな保険を契約する方法です。新たに保険を契約することになるため、転換の際には告知(または診査)が必要です。

現在の契約の積立部分や積立配当金を「転換(下取り)価格」として新しい契約の一部にあてる方法で、元の契約は消滅します。新しい契約の保険料に現在の契約の積立部分や積立配当金を充当するため、新規で契約するより保険料負担は軽減されます。

主契約と特約の組み合わせやそれぞれの保障額、保険料の額や払込方法、保険期間および保険料払込期間、配当方法などを総合的に変更します。

2.転換の種類

転換には以下のような方法があります。

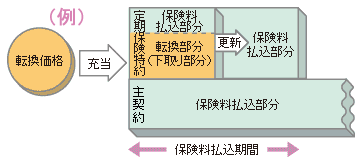

基本転換

転換(下取り)価格を終身保険のみに充当する方式で、終身保険の保険料だけが軽減されます。「定特転換」や「比例転換」と比べると転換後の保険料は高くなります。

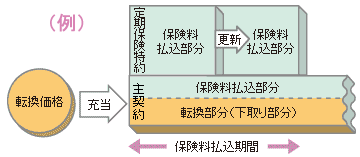

定特転換

転換(下取り)価格を定期保険特約のみに充当する方式で、保険料負担が軽減されるのは定期保険特約のみです。定期保険が更新型の場合、転換から初回の更新までの期間の保険料は転換価格が充当されるため、安くなりますが、更新後は転換価格の充当はありませんので、保険料が大きく上がることにります。

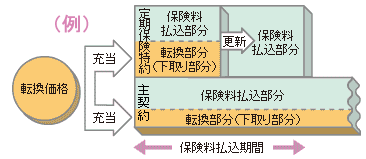

比例転換

転換(下取り)価格を一定割合で分割し、終身保険と定期保険特約のそれぞれに充当する方式です。終身保険、定期保険特約のそれぞれについて、保険料負担が軽減されます。

(生命保険文化センターHPより抜粋)

3.転換時の注意点

転換には、契約者にデメリットが発生する場合があります。また、転換により新しい契約は、現在の契約よりも保険料が安く、保障が大きくなっているように思えても、実は転換方法にカラクリがある可能性があります。

転換時には下記のような点に注意が必要です。

・予定利率の変更

予定利率が高い時代に加入した保険を転換すると、新契約は予定利率が低くなり、契約者にとってはデメリットが発生します。

予定利率が高い時代の契約は「お宝保険」と呼ばれていて貯蓄性の高い保険です。転換することにより、予定利率の高い契約を解約することになるので、貯蓄性の高い契約を失ってしまうことになります。

参考:なぜ、予定利率が下がると生命保険の保険料は上がるのか?

・保障内容の変更

転換時に終身部分を小さくして、定期特約部分を大きくしている場合があります。保険料の高い終身部分を減らし、保険料の安い定期特約部分を増やすので、保障が大きくなって保険料は安くなりますが、転換前に比べて貯蓄部分が減り、掛け捨ての部分が多くなっていることになります。

・払込期間の変更

転換時に保険料の払込期間を長くしている場合があります。例えば、「55歳払済」を「65歳払済」のように保険料の払込期間を長くすると、月払いなどの1回あたりの保険料は安くなります。しかし、保険料の払込総額で考えると高くなっている場合があるので、注意が必要です。

4.転換契約もクーリング・オフが可能

新規契約だけでなく、転換契約の場合でも一定期間内であれば無条件に契約を解除できるクーリング・オフの利用が可能です。クーリング・オフが利用できる条件は新規契約と同じです。

参考:生命保険や損害保険もクーリング・オフが可能?

なお、転換契約をクーリング・オフした場合、転換前の契約に戻ります。

5.転換と変換は異なる?

転換と似た言葉で変換(コンバージョン)という制度があります。これは、「転換」とは全くことなる制度です。

「変換」とは、現在加入している生命保険の保障額(保険金額)内で他の種類の保険に変換できる制度です。

例えば、保険期間10年の定期保険に加入していた方が、終身保険に加入したいと思った場合、健康状態が悪いと、新規に終身保険に加入することはできません。しかし、変換(コンバージョン)を利用すれば、保険期間10年の定期保険を終身保険に無診査、無告知で変更することができます。

参考:生命保険の見直し時に活用できる解約以外の4つの方法

まとめ

転換制度は、契約者にとってデメリットとなることが多い制度です。本当に転換することが自分にとって必要なのか、メリットがあるのかを確認してから利用されることをおすすめします。

転換の提案を受けた際には、保険会社や営業職員にとって都合の良い転換をされる可能性がないかを確認する必要があります。

- どのような保険を選んだらいいのかわからない

- 今、加入している生命保険が、どのような保障内容になっているか確認してもらいたい

- 見直し方をアドバイスして欲しいが、誰に相談していいか分からない など

保険の選び方や見直し方で悩まれている方は、保険のプロであるFP(ファイナンシャル・プランナー)による無料相談(大阪/兵庫/京都/奈良)をご利用ください。

TEL:06-6303-7857

受付時間:午前9時~17時(平日)

生命保険相談・見直しトータルサポート(無料)

(大阪/兵庫/京都/奈良)

-

前の記事

生命保険会社が破たん(倒産)した場合、契約は補償される? 2018.04.23

-

次の記事

生命保険見直し時の注意点①-どのような保障内容か? 2018.05.14