生命保険の死亡保険金受取人について確認すべき5つのポイント

死亡保険金受取人は生命保険の保障内容と同じように重要な項目です。

誰を受取人にするかを深く考えずに決めてしまうと、思わぬ高額な税金が課税される場合や、生命保険のメリットを完全に消してしまう可能性もあります。

受取人指定時にはどのような点に注意すべきでしょうか?生命保険の受取人について確認すべきポイントについて解説します。

目次

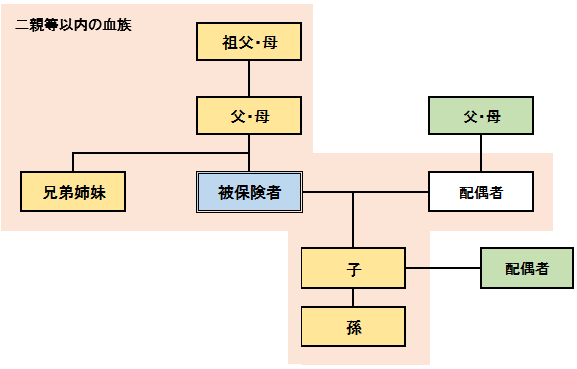

1.死亡保険金受取人に指定できる方の範囲

「死亡保険金受取人には誰でも指定できるのか?」というご質問をよく頂くのですが、保険金殺人などのモラルリスクの観点から、死亡保険金受取人に指定できる範囲は、原則、戸籍上の配偶者と二親等以内の血族と決まっています。

保険会社によっては、三親等以内の親族まで受取人に指定できる場合もあります。

また、受取人に内縁(事実婚)の配偶者を指定することも可能ですが、内縁の配偶者を受取人に指定する際には、戸籍上の配偶者がいないことや、同居している期間、住民票の住所が同一などの条件があり、保険会社によって条件が異なる場合があります。

≪二親等以内の血族図≫

2.受取人によって課税される税金が異なる場合あり

生命保険の死亡保険金に課税される税金は、契約形態(契約者、被保険者、受取人の関係)によって、下表の通り異なります。

課税される税金の種類によって税額が異なりますので、ご注意ください。

| 契約者 | 被保険者 | 受取人 | 税金 |

|---|---|---|---|

| A(例:夫) | A(例:夫) | B(例:妻) | 相続税 |

| A(例:夫) | B(例:妻) | C(例:子) | 贈与税 |

| A(例:夫) | B(例:妻) | A(例:夫) | 所得税・住民税 |

尚、相続税が課税される契約形態で、死亡保険金を相続人が受け取る場合には、下記の非課税枠があります。

生命保険の非課税限度額(相続税法第12条)とは?

生命保険の死亡保険金には非課税限度額があり、下記金額までは相続税がかかりません。

非課税限度額 = 500万円 × 法定相続人の数

(例)相続人が配偶者と子供2人の場合、1,500万円(500万円×3人)

ただし、生命保険の契約形態は、「契約者:被相続人 被保険者:被相続人 受取人:相続人」である必要があります。

3.受取人が「法定相続人」となっていないか?

古い生命保険契約の中に死亡保険金受取人が「法定相続人」となっている契約があります。この場合、生命保険のメリットが活用できません。

生命保険の死亡保険金は、民法上の相続財産ではなく、受取人固有の財産とされています。

よって、受取人が指定されている場合の死亡保険金は相続人間で分割する必要がなく、受取人が単独で受け取ることができます。

保険金の受取には、遺言も遺産分割協議書も必要なく、受取人は、素早く現金(保険金)を手にすることができます。

しかし、受取人に特定の個人が指定されておらず、「法定相続人」となっている場合、相続人を特定するために保険会社へすべての戸籍の提出が必要となります。

更に相続人代表者に保険金全額が支払われる場合、相続人全員の署名と押印(実印で印鑑証明書添付)が必要となり、遺産分割協議と同じような手続きを行うことになってしまいます。

死亡保険金受取人が「法定相続人」となっていると、受取人が単独で素早く保険金を受け取れるという生命保険のメリットを消してしまうので、「法定相続人」から特定の個人へ受取人を変更することをおすすめします。

4.複数人の受取人指定も可能

死亡保険金受取人には、特定の1人しか指定できないと思われている方がいますが、1契約に複数人の受取人を指定することも可能です。下記のように保険金の割合が100%となるように複数人の受取割合を指定できます。

配偶者:50%

子1:25%

子2:25%

尚、受取人を複数人指定した場合、『複数人の受取人それぞれに指定割合の保険金を支払う』保険会社と、『複数人の受取人の代表者に保険金の全額を一括で支払う』保険会社があります。

複数人の受取人の代表者に保険金の全額が支払われる場合、保険金の請求時に遺産分割協議と同じように受取人全員の署名と押印(実印で印鑑証明書添付)が必要となります。

受取人を複数人指定する場合には、契約を検討している保険会社はどのような方法で保険金を支払うのかもご確認ください。

5.受取人は変更も可能

契約時に指定した死亡保険金受取人は契約後、何度でも変更可能です。

生命保険に加入した時から状況が変化しているようであれば、受取人の変更が必要ないのか確認することをおすすめします。

受取人変更手続き時には、被保険者の承諾があれば、手続可能です。受取人の承諾は必要ありません。

まとめ

受取人については、保障内容に比べて真剣に検討したり、見直したりする方が少ないように思います。

しかし、上記の通り、受取人について確認しておいた方がよいポイントがいくつかありますので、受取人についても数年に一度は、現状のままで良いのか、変更すべきかを確認して頂ければと思います。

- どのような保険を選んだらいいのかわからない

- 今、加入している生命保険が、どのような保障内容になっているか確認してもらいたい

- 見直し方をアドバイスして欲しいが、誰に相談していいか分からない など

保険の選び方や見直し方で悩まれている方は、保険のプロであるFP(ファイナンシャル・プランナー)による無料相談(大阪/兵庫/京都/奈良)をご利用ください。

TEL:06-6303-7857

受付時間:午前9時~17時(平日)

生命保険相談・見直しトータルサポート(無料)

(大阪/兵庫/京都/奈良)

-

前の記事

個人開業医の方が自動車保険の年齢条件設定時に注意すべき点とは? 2017.10.04

-

次の記事

生命保険や損害保険もクーリング・オフが可能? 2017.10.12