生命保険の配当金を受け取ると税金が課税される?確定申告は必要?

- 2018.02.01

- 生命保険

「生命保険の配当金を受け取ると、どのような税金が課税されるのか?」とういう質問をよく頂きます。

配当金を受け取るとどのような税金が課税されるのでしょうか?確定申告が必要なのでしょうか?

今回は、「配当金」に課税される税金について解説します。

目次

1.配当金とは?

生命保険の保険料は「予定死亡率」、「予定事業費率」、「予定運用率」の3種類の予定基礎率をもとに計算されています。

しかし、生命保険は長期にわたる契約であり、経済環境の変化等によって、実際には必ずしも予定していた通りの死亡者数、運用利回り、事業費になるとは限りません。

予定と実績の差によって生じた損益を集計し、余剰金(死差益・費差益・利差益)が生じた場合、契約者に還元されます。これを「配当金」といいます。

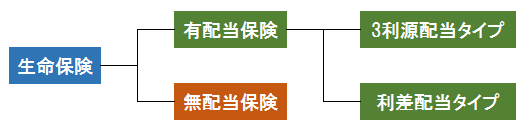

配当金が出る「有配当保険」には、下表の通り2つのタイプがあります。

| 3利源配当タイプ | 毎年の決算時に保険料算出のために用いる3つの予定率(予定死亡率・予定事業費率・予定運用率)と実績との差によって生じる損益を集計し、剰余金(死差益・費差益・利差益)が生じた場合、配当金として分配するタイプです。

配当金を毎年分配する「毎年配当型」が主流で、契約後3年目の契約応当日から毎年支払われます。他に「3年ごと配当型」などもあります。 |

|---|---|

| 利差配当タイプ | 予定利率と実際の運用実績との差によって生じる損益を一定年数ごとに通算し、剰余金(利差益)が発生した場合に配当金として分配するタイプです。

5年ごとに通算して剰余金が発生した場合、契約後6年目の契約応当日から配当金として5年ごとに分配する仕組みの「5年ごと利差配当型」が主流となっています。他に「3年ごと利差配当型」や「毎年利差配当型」などがあります。 |

生命保険の配当金は、株式の配当金や預貯金の利息とは本質的に性質が異なり、保険料の事後精算としての性格があります。

なお、生命保険の商品全てが配当金の支払われる「有配当保険」ではありません。配当金をなくし、その分保険料を安くした「無配当保険」もあります。

2.配当金の受け取り方

配当金の受取り方には以下の4つの方法があります。原則、契約時に契約者が受け取り方法を選択可能ですが、保険種類によっては受取方法が決まっていて、選択できない場合もあります。

| 積立 | 配当金を受け取らずに保険会社に積み立てておく方法で、積み立てた配当金には保険会社所定の利息が付きます。原則、積み立てた配当金は、途中でいつでも引き出すことが可能です。満期や死亡、解約の場合には、保険金や解約返戻金と一緒に配当金を受け取ります。 |

|---|---|

| 買増 | 配当金を一時払の保険料として保険を買い増し、保障額(保険金額)を増やす方法です。買増を行うと、途中で配当金を引き出すことはできません。 |

| 相殺 | 配当金を受け取らず、支払う保険料と相殺する方法です。相殺した配当金の分だけ保険料負担が少なくなります。 |

| 現金支払 | 配当金を現金で受け取る方法です。 |

3.配当金を受け取っても課税されない?

配当金を保険期間中に現金で受け取る場合、所得税も住民税も課税されません。ただし、配当金は非課税ですが、1年間の支払保険料から配当金額が差し引かれるため、年末調整や確定申告の際の保険料控除額は小さくなります。

参考:個人開業医の方は生命保険料控除を活用すべきか?

なお、保険金の支払開始日以後に支払を受ける配当金については、年金の場合は雑所得、一時金の場合は一時所得として課税されます。

4.保険金・解約返戻金と配当金を同時に受け取る場合

配当金を現金で受け取る場合、税金(所得税・住民税)は課税されませんが、配当金を死亡保険金や満期保険金などと一緒に受け取る場合、死亡保険金や満期保険金と配当金を合計した額が課税対象となります。

課税される税金については、契約形態(契約者・被保険者・受取人の関係)により、下記の通り異なります。

所得税

契約者(保険料負担者)と死亡保険金や満期保険金受取人が同じ場合、死亡保険金や満期保険金と配当金を合算し、一時所得として所得税・住民税が課税されます。

≪契約例≫

契約者:夫

被保険者:夫

満期保険金受取人:夫

払込保険料:900万円

満期保険金:1,100万円

配当金:100万円

・課税対象額

((1,100万円+100万円))-900万円-50万円(特別控除))×1/2 = 125万円

上記金額が他の所得と合算されて、総合課税されます。

相続税

契約者と被保険者が同一人の場合、死亡保険金と配当金は相続税の課税対象となります。

≪契約例≫

契約者:夫

被保険者:夫

受取人:妻

死亡保険金:1,000万円

配当金:100万円

配当金と死亡保険金の合計額である1,100万円が相続税の課税対象となりますが、受取人が相続人の場合には、下記非課税枠がありますので、非課税限度額まで相続税はかかりません。

非課税限度額 = 500万円 × 法定相続人の数

(例)相続人が配偶者と子供2人の場合、1,500万円(500万円×3人)

ただし、生命保険の契約形態は、「契約者:被相続人 被保険者:被相続人 受取人:相続人」である必要があります。

贈与税

契約者(保険料負担者)・被保険者・保険金受取人が、それぞれ異なる場合には、死亡保険金と配当金は贈与税の課税対象となります。

≪契約例≫

契約者:夫

被保険者:妻

受取人:子供

死亡保険金:1,000万円

配当金:100万円

・課税対象額

(1,000万円+100万円) ― 110万円(基礎控除) = 990万円

上記990万円が贈与税の課税対象となります。

まとめ

生命保険の配当金は、株式の配当金や預貯金の利息とは本質的に性質が異なり、保険料の事後精算としての性格がありますので、原則、非課税となっています。

しかし、保険金や解約返戻金と同時に配当金を受け取る場合には、契約形態(契約者・被保険者・受取人の関係)により、所得税・相続税・贈与税の課税対象となりますので、ご注意ください。

●今、加入している生命保険が、どのような保障内容になっているか確認してもらいたい

●見直し方をアドバイスして欲しいが、誰に相談していいか分からない など

保険の選び方や見直し方で悩まれている方は、保険のプロであるFP(ファイナンシャル・プランナー)による無料相談(大阪/兵庫/京都/奈良)をご利用ください。

TEL:06-6303-7857

受付時間:午前9時~17時(平日)

生命保険相談・見直しトータルサポート(無料)

(大阪/兵庫/京都/奈良)

-

前の記事

養子縁組による相続対策の4つのメリットと4つのデメリット 2018.01.24

-

次の記事

非課税の保険金・給付金 2018.02.02