所得補償保険と収入保障保険の違いとは?

個人開業医の方が病気やケガで働けない場合の収入の減少を補償(保障)する保険を考える際に所得補償保険などを検討される方が多いと思いますが、収入保障保険という商品もあります。所得補償保険と収入保障保険を勘違いされ、加入されていた事例もありました。

所得補償保険と収入保障保険、商品名だけ見ると、どちらも同じような内容の保険に思えますが、どのような違いがあるのでしょうか?2商品の違いと、更に就業不能保険についても解説します。

目次

1.所得補償保険とは?

所得補償保険は、病気やケガで就業不能となった場合にその間の損失(収入の減少)を補償する商品です。国内・国外を問わず、業務上、業務外(日常生活)でのケガまたは病気でも補償されます。また、入院中だけでなく、自宅療養でも補償されます。

所得補償保険は、第三分野の商品で損害保険会社が販売しています。

2.収入保障保険とは?

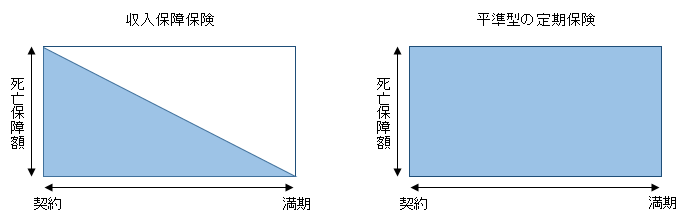

収入保障保険は、被保険者(保障の対象者)が所定の高度障害状態や死亡した際に、毎月一定額の年金を受け取れる商品です。定期保険の一種で、下図の通り保障額が年々下がっていく、逆三角形型の商品です。保障額が年々下がっていくので、一般の定期保険よりも割安です。

収入保障保険は、上記の通り定期保険の一種で、生命保険会社が販売しています。

3.勘違いして加入すると・・・

上記2種類の保険の違いを簡単にまとめると、「所得補償保険」は、働けない場合の所得減少を補償する保険で、「収入保障保険」は、被保険者(保障の対象者)が亡くなったり、高度障害状態になった場合、家族の生活費を保障する保険となります。

上記2種類の保険を勘違いして、加入されている先生が実際にいらっしゃいました。収入保障保険は、働けない場合の収入減を保障する商品だと思われていたそうです。保険募集人の説明も悪かったと思いますが、勘違いで加入し、一番の損害を被るのは、加入者(被保険者)です。収入保障保険は、被保険者が亡くなるか高度障害状態にならないと保障はありませんので、ケガや病気で働けない場合の保障(補償)はありません。

一見同じような保障(補償)内容のように思えるのですが、全く保障(補償)内容が違いますので、注意が必要です。

4.就業不能保険とは?

所得補償保険と似た商品で就業不能保険という商品があります。就業不能保険は生命保険会社が販売している商品です。

就業不能保険は、業務上、業務外(日常生活)での病気やケガで長期間働けない状態が続いた場合に、加入時に設定した給付金を毎月受け取れる保険です。入院中だけでなく、自宅療養でも保障されます。

所得補償保険と似た商品ではありますが、仕事ができない期間が60日や180日以上継続しないと給付金が支払われないなど、所得補償保険と比べると長期間の休業保障を目的とする商品です。保障額は、最大月額50万円程度と、所得補償保険に比べると見劣りします。

所得補償の保険期間は1年間の場合が多いですが、就業不能保険は保険期間が60歳や65歳までと長く、長期間の就労不能状態に備えられる点はメリットの1つです。短期の就業不能は、「所得補償保険」で備え、その後の長期療養に対して、「就業不能保険」で備えるというのも1つの方法です。

5.公的保障との関係

第2号被保険者であるサラリーマンが働けない場合の公的保障としては、業務上でのケガや病気が原因であれば、労災保険(労働者災害補償保険)の休業(補償)給付、業務外の病気やケガが原因であれば、健康保険の傷病手当金があります。

しかし、第1号被保険者である個人開業医の方に関しては、労災保険の休業(補償)給付や健康保険の傷病手当金は原則なく、公的保障は少ないので、民間の保険で病気やケガで働けない場合に備える必要があります。

『個人開業医の方が働けない場合の公的保障』

まとめ

保険商品の中には、名前が似ていても保障(補償)内容が全く異なる場合もありますので、ご加入の際には、必要としている保障(補償)があることをご確認ください。

ご加入の生命保険に不安・不満はありませんか?

⇒現在加入している保障内容で問題ないか不安

⇒プロの目で保障内容を確認してもらいたい

⇒どんな生命保険に加入しているか、実は十分理解できていない

⇒すすめられるがままに生命保険に加入し、見直したことがない

無料相談の申し込み・お問い合せは、こちらからどうぞ

-

前の記事

定期保険の特徴(メリット・デメリット) 2017.07.13

-

次の記事

「確定年金」「終身年金」「有期年金」の違いとは? 2017.07.19