生命保険の見直し時に活用できる解約以外の4つの方法

- 2017.11.15

- 生命保険

生命保険を見直す際にまず思い付く方法は、古い契約を“解約”して新しい契約に加入する方法ではないでしょうか。しかし、生命保険は安易に解約するといくつかのデメリットが発生する可能性があることを下記の記事でご紹介しました。

参考:生命保険を解約する場合に注意すべき6つのポイント

実は、解約以外にも生命保険の見直し時に活用できる方法があります。今回は生命保険の保障内容見直し時に活用できる“解約”以外の方法をご紹介します。

目次

1.払済保険

払済保険とは、以後の保険料の払い込みを中止し、終身保険、養老保険、年金保険、学資保険などの解約返戻金等を利用して保険期間は同一で保険金額を新たに設定した生命保険に変更する方法です。

払済保険に変更をすると保険金額は小さくなりますが、以後の保険料負担はゼロになります。保障を残しつつ、保険料負担をゼロにできる方法です。

払済保険を利用する際の注意点は下記の通りです。

●払済保険に変更すると、特約は一部(リビングニーズ特約、指定代理請求特約等)を除いて消滅します。

●保険の種類によっては払済保険に変更できません。掛け捨てタイプの保険は払済保険に変更できません。終身保険や養老保険のような貯蓄性のある保険種類が払済保険へ変更可能です。

●払済保険金額が保険会社の定める限度額を下回る場合、払済保険への変更はできません。

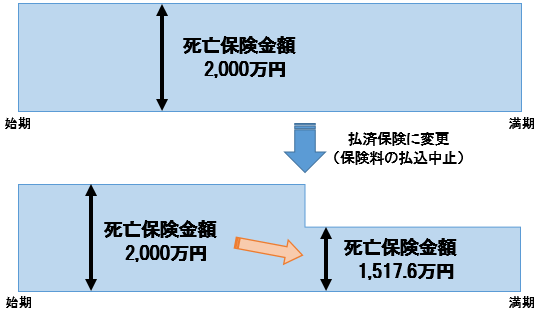

≪払済保険の例≫

商品:養老保険

保険期間:30年

保険金額:2,000万円

既払込保険料:10,497,600円(20年経過時点)

解約払戻金:10,385,074円(配当金含む)

上記契約を20年経過時点で払済に変更すると下記の通りになります。

払済保険金額:15,176,000円

実は、上記契約は、払済保険に変更した方が変更せずに保険料を払い続けるよりも受取総額が多くなります。

≪払済保険に変更せずに契約を続けた場合≫

残り10年分の保険料:5,248,800円

10年後の満期保険金:20,000,000円

差引受取額:14,751,200円(配当金含まず)

上記例のように払い済みにした方が最終的な受取額が大きくなることがあります。上記事例の場合、契約後20年経過時に解約して解約返戻金を受け取ると、受取総額が一番少なくなります。

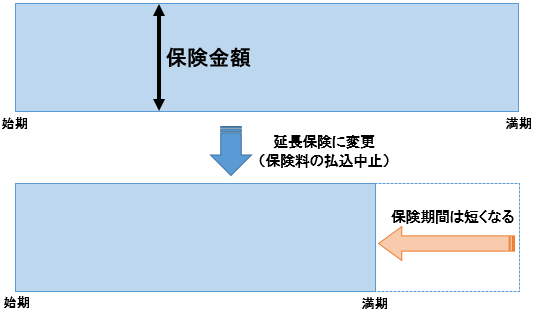

2.延長(定期)保険

延長(定期)保険とは、以後の保険料の払い込みを中止して、その時点での解約返戻金等を利用して保障額を変えずに保険期間を一定期間とする定期保険に変更する方法です。

保険期間は短くなりますが、保険料負担をゼロにし、延長前と同額の保障(保険金額)を維持できます。

延長(定期)保険を利用する際の注意点は下記の通りです。

●変更後の保障は死亡と高度障害のみになります。セットしている特約は消滅します。医療保障等の特約は全て消滅するので、注意が必要です。

●保険の種類によっては延長できません。掛け捨てタイプの保険は延長(定期)保険に変更できません。終身保険や養老保険のような貯蓄性のある保険種類が延長可能です。

●解約返戻金等をもとに計算した保険期間が元の契約を超える場合は、元の契約の満期の時点で延長保険も満期となり、生存保険金を受け取れる場合があります。

≪延長(定期)保険の例≫

商品:養老保険

保険期間:30年

保険金額:2,000万円

既払込保険料:10,497,600円(20年経過時点)

解約払戻金:10,385,074円(配当金含む)

上記契約を延長(定期)保険に変更すると下記の通りになります。

延長定期保険金額:20,000,000円

保険期間:10年間

生存保険金:13,096,100円

3.減額

保障(保険金・給付金等)を減額することにより、保険料負担を減らすことができます。

但し、減額後の保険金額等が保険会社の定める限度額を下回る場合は、減額できません。また、先進医療特約などの一部の特約等については、減額できない場合があります。

減額することにより、保険料負担が減るとともに、減額部分に解約返戻金がある場合には、受け取れます。

4.コンバーション(変換)

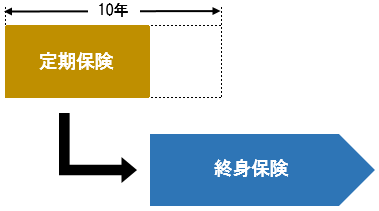

生命保険加入後に健康状態が悪くなると、保障の見直しの際に新しい保険に加入することができません。しかし、コンバージョン(変換)制度を利用すれば、「無診査・無告知」で保障を何度でも見直せます。

例えば、保険期間10年の定期保険に加入していた方が、終身保険に加入したいと思った場合、健康状態が悪いと、新規に終身保険に加入することはできません。しかし、コンバージョンを利用すれば、下図の通り、保険期間10年の定期保険を終身保険に無診査、無告知で変更することができます。

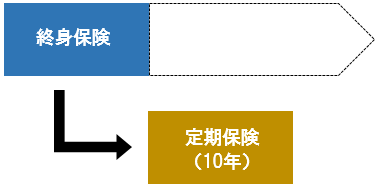

逆に終身保険に加入していた方が病気になり、保険料を支払うことが苦しくなった場合、下図のように終身保険を保険料の安い保険期間10年の定期保険に無診査・無告知で変更することもできます。

コンバージョン(変換)前の契約に解約返戻金があれば、その返戻金を受け取ることが可能です。

なお、コンバージョン(変換)には、下記のような注意点があります。

- 保険会社によっては、変換制度がない

- 保険会社ごとに条件がある

- 変換できる保険金額は変換時の保険金額が上限

- 新しい契約は、コンバージョン(変換)時における被保険者の年齢で計算された保険料となる

- 特別条件付の契約はコンバージョンできない場合がある など

まとめ

生命保険の見直し時に活用できる方法は上記の通り解約以外にも色々とあります。生命保険を安易に解約するとデメリットが生じる可能性もあるので、解約以外の方法もご検討頂ければと思います。

特に予定利率が高い保険の保険料負担を減らしたい場合は、解約返戻金がどうしても必要という理由があれば別ですが、解約せずに払済保険等の方法を検討した方がいいでしょう。

ご加入の生命保険に不安・不満はありませんか?

⇒現在加入している保障内容で問題ないか不安

⇒プロの目で保障内容を確認してもらいたい

⇒どんな生命保険に加入しているか、実は十分理解できていない

⇒すすめられるがままに生命保険に加入し、見直したことがない

無料相談の申し込み・お問い合せは、こちらからどうぞ

-

前の記事

特約で主契約に保障を追加する2つのメリット、3つのデメリット 2017.11.09

-

次の記事

運用商品としての外貨建て生命保険のおすすめ度は? 2017.11.21