養老保険の特徴(メリット・デメリット)

- 2017.07.24

- 養老保険

一見複雑そうに思える生命保険も実は「終身保険」「定期保険」「養老保険」の3つの基本形の組み合わせでできています。

3つの基本形のうちの「養老保険」の特徴(メリット・デメリット)についてご説明します。生命保険を検討する際には、基本だけでも押さえておいて頂ければと思います。

目次

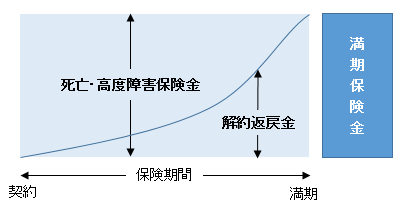

1.一定期間の保障

養老保険には、保険期間が「10年間」、「20年間」等の年満期や「60歳」、「70歳」まで保障がある歳満期があり、一定期間を保障する保険です。

特約は主契約の満期とともに消滅しますので、養老保険に医療特約等を付加している場合は注意が必要です。

2.保障と貯蓄を兼ね備えた保険

万が一の際の保障と、満期時には保険金額と同額の満期保険金がありますので、保障と貯蓄を兼ね備えた保険で、「生死混合保険」と呼ばれています。死亡のリスクをカバーしながら貯蓄することが可能です。

解約返戻金もありますが、契約後、早期に解約する場合には払込保険料を割り込みます。

3.保険料は高い

万が一の保障と満期保険金がありますので、「終身保険」や「定期保険」と比較すると保険料は高くなります。保険料の高さをまとめると、 「定期保険」<「終身保険」<「養老保険」 となります。

4.保険料の払い方

保険料の支払い方法には、保険の満期まで保険料を払い続ける「全期払い」、全保険期間分の保険料を契約時にまとめて支払う「一時払い」等があります。

5.養老保険の活用例

養老保険は、老後資金、教育資金、結婚資金等の準備に活用されます。現在は低金利で養老保険の予定利率も低いので、個人にとっては、あまり魅力のある商品ではありません。

ただし、契約者が法人や個人事業主の場合、下記契約形態の養老保険は、法人は保険料の半分を損金処理、個人事業主の場合は保険料の半分を必要経費にできるため、従業員等の退職金積み立てに活用されます。

| 契約形態 | |

|---|---|

| 契約者 | 法人・個人事業主 |

| 被保険者 | 役員・従業員 |

| 死亡保険金受取人 | 役員・従業員の遺族 |

| 満期保険金受取人 | 法人・個人事業主 |

上記契約形態の場合、従業員の方の退職金を準備しつつ、万が一の際には、従業員の方の遺族に死亡保険金が支払われますので、福利厚生制度として、よく利用されています。

※個人開業医の方の場合、必要経費とできるのは、スタッフの方の保険料のみです。個人開業医ご本人および家族従事者を被保険者(保障の対象)とする養老保険契約の保険料については、必要経費とすることはできませんので、ご注意ください。

まとめ

養老保険のメリットとデメリットをまとめると下記の通りです。

【メリット】

・万が一のリスクへの備えと貯蓄が一度に可能

【デメリット】

・保険料が高い

・一生涯保障ではない

・満期とともに特約も消滅する

ご加入の生命保険に不安・不満はありませんか?

⇒現在加入している保障内容で問題ないか不安

⇒プロの目で保障内容を確認してもらいたい

⇒どんな生命保険に加入しているか、実は十分理解できていない

⇒すすめられるがままに生命保険に加入し、見直したことがない

無料相談の申し込み・お問い合せは、こちらからどうぞ

-

前の記事

「確定年金」「終身年金」「有期年金」の違いとは? 2017.07.19

-

次の記事

資産運用をする際に押さえておくべきNISA(ニーサ)の特徴とは? 2017.07.26