子供がいない相続の4つの問題点と2つの解決策

子供がいない場合の相続は妻や夫(配偶者)に全財産が渡り、問題が起こる可能性がないとお考えではありませんか?実は、子供がいないからこそ相続時に起こる問題があります。

今回はその問題点と解決策について解説します。

目次

1.法定相続人は配偶者だけと思っていませんか?

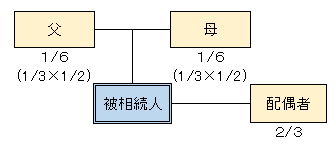

子供がいない場合、法定相続人は配偶者だけだと思っていませんか?実はお子さんがいない場合、両親が健在であれば、配偶者とともに両親が法定相続人になります。

法定相続分は、配偶者が3分の2、父母がそれぞれ6分の1(1/3×1/2)となります。

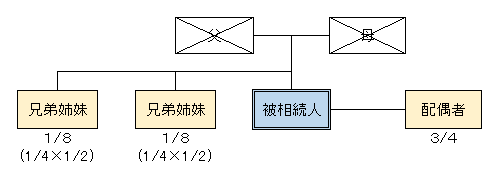

また、両親が亡くなっていれば兄弟姉妹が配偶者とともに相続人になります。法定相続分は、配偶者が4分の3、兄弟姉妹が8分の1(1/4×1/2)となります。

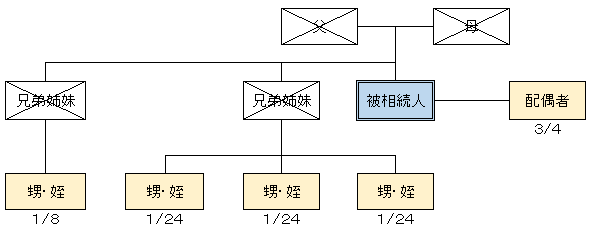

兄弟姉妹が亡くなっている場合、甥や姪が代襲相続人となります。

例えば、相続人である子供が被相続人より先に亡くなっている場合は、被相続人の孫が代襲相続人となります。

両親が配偶者とともに法定相続人となる場合は遺産分割協議での問題は起こりにくいかもしれません。しかし、会ったこともない甥や姪が法定相続人となる場合は遺産分割協議が難しくなることが予想できます。そもそも法定相続人全員と連絡が取れない可能性すらあります。

2.遺産分割協議がまとまらない可能性あり

上記の通り、兄弟姉妹や甥・姪が大勢いる場合、遺産分割協議がまとまらなくなる可能性が高くなります。連絡が取れない方がいれば更に大変です。

相続財産である預貯金は、金融機関が死亡の事実を確認すると、口座名義人が被相続人(死亡された方)である口座は「凍結」されて、預貯金を引き出すことはできません。

口座から現金が引き出せないと、残された遺族の方が生活に困る可能性もあります。「凍結」された預貯金は、一般的に遺産分割協議が調わないと解除できません。

3.相続税がかかるケースあり

子供がいない場合、配偶者が全ての財産を相続し、相続税がかからないと思っている方がいますが、下記事例のようなに相続税がかかるケースがあります。

上記例の場合、相続財産が3億円あり、遺言で全財産を配偶者に渡すと仮定すると、相続税が1,550万円かかります。

4.遺言が無効になる可能性あり

兄弟姉妹には遺留分(相続人の最低限の取り分)がないため、遺言があれば全財産を配偶者に渡すことができます。

但し、遺言を書いていたとしてもそれが必ず有効になるとは限りません。遺言には厳格な要件があり、特に自筆証書遺言は無効になる可能性があります。

無効になれば、最終的に遺産分割協議が必要になってしまいます。

公正証書遺言であれば、無効になる可能性はほぼありませんが、反面、自筆証書遺言と比べてコスト(費用)が高くなるというデメリットがあります。

参考:自筆の遺言は無効になる可能性が高い?

5.相続税節税のチャンスあり

お子さんがいない場合の相続は悪いことばかりではありません。下図の例のような場合、法定相続人が多いので基礎控除が大きくなります。

また、生命保険の非課税枠(相続税法12条)を最大限利用することにより、相続税を節税することができます。

(例)法定相続人が配偶者と子供2人の場合、基礎控除は4,800万円(3,000万円+600万円×3人)

非課税限度額 = 500万円 × 法定相続人の数

(例)相続人が配偶者と子供2人の場合、1,500万円(500万円×3人)

ただし、生命保険の契約形態は、「契約者:被保険者 被保険者:被相続人 受取人:相続人」である必要があります。

上記例の場合、法定相続人が5人なので、基礎控除は6,000万円(3,000万円+600万円×5人)です。更に生命保険の非課税枠が2,500万円(500万円×5人)活用できます。

被相続人の財産3億円のうち、現金を2,500万円分生命保険にすると、相続税が1,550万円から1,342万円に削減できます。条件によっては、より大きな効果を発揮する可能性があります。

まとめ.4つの問題点の解決策は?

一番の解決策は全財産を配偶者に渡すという遺言を準備するとともに奥さんを受取人とする生命保険に加入することです。

生命保険は民法上、受取人固有の財産とされていて、遺産分割の対象外(相続税法上はみなし相続財産)です。保険金の受取で他の法定相続人と争いになることはありません。仮に遺言が無効となっても配偶者は保険金を確実に受け取れます。

生命保険の場合、どんなに遺産分割協議がもめても、保険金の請求を出してから原則として5営業日程度で受取人の口座に保険金が振り込まれます。生命保険を準備しておけば、確実に配偶者に財産を渡せるとともに、遺産分割でもめたとしても現金が配偶者に渡り、預貯金口座が凍結されて生活に困るということはなくなります。

また、兄弟姉妹や甥・姪が多い場合は生命保険の非課税枠を最大限利用して相続税を減らすことも可能です。最低限、生命保険の非課税枠分は配偶者のために準備しておかれてもいいのではないでしょうか。

-

前の記事

満期保険金、死亡保険金の据え置きとは?税金は?確定申告は不要? 2018.01.04

-

次の記事

満期返戻金と解約返戻金の違いとは? 2018.01.10