満期保険金、死亡保険金の据え置きとは?税金は?確定申告は不要?

生命保険には、満期保険金や死亡保険金などをすぐに受け取らずに保険会社に預けておくことができる据置制度があることをご存知でしょうか?

保険金を据え置くとどのようなメリットがあるのでしょうか?据え置き制度のメリットと、満期保険金や死亡保険金を据え置いた場合の課税関係について解説します。

目次

1.据え置き(すえおき)とは?

据え置きとは、支払事由が発生した満期保険金や死亡保険金、学資金などをすぐに受け取らず、保険会社にそのまま預けておくことです。据え置いている間は保険会社所定の利息が付きます。

据え置き時の利率は保険会社や据置期間によって異なる場合があります。また、据置利率は経済情勢によっても変動しますので、注意が必要です。

なお、据置保険金はいつでも自由に引き出せます。

2.据え置きすると課税されない?

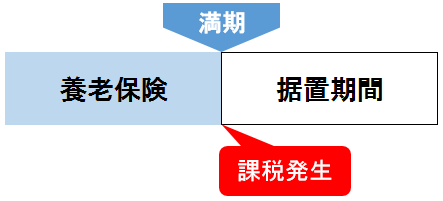

死亡保険金や満期保険金を据え置いたとしても課税が先延ばしになるわけではありません。据え置くとしても一旦、死亡保険金や満期保険金を受け取ったものとして課税されますので、確定申告が必要となります。

なお、保険金支払事由発生時(据え置き開始時)に課税関係は終了しているため、据え置き金を受け取る際には課税はされません。

3.満期保険金や死亡保険金に課税される税金

満期保険金や死亡保険金に課税される税金は契約形態によって下記の通りとなります。

3-1.満期保険金に課税される税金

契約者=満期保険金受取人の場合

契約者(保険料負担者)が満期保険金受取人である場合、一時所得として所得税・住民税の課税対象となります。ただし、一時払養老保険(5年満期)などの金融類似商品の場合、20.315%の源泉分離課税となります。

契約者≠満期保険金受取人の場合

契約者(保険料負担者)と満期保険金受取人が異なる場合、満期保険金は贈与税の課税対象となります。

3-2.死亡保険金に課税される税金

死亡保険金に課税される税金は契約形態によって下表の通りです。

| 契約者 | 被保険者 | 受取人 | 税金 |

|---|---|---|---|

| A(例:夫) | A(例:夫) | B(例:妻) | 相続税 |

| A(例:夫) | B(例:妻) | C(例:子) | 贈与税 |

| A(例:夫) | B(例:妻) | A(例:夫) | 所得税・住民税 |

4.据置利息に課税される税金

据置利息は毎年の雑所得となりますので、他の所得と合算されて課税され、所得税・住民税の課税対象となります。

5.据え置きのメリットは?

据え置きすることにメリットはあるのかというと、普通預金に満期保険金や死亡保険金を預けるのと比べれば、メリットがある場合があります。

保険会社各社の据え置き利率は年0.01%程度なので、使う予定がない満期保険金や死亡保険金については、受け取って銀行やゆうちょ銀行の普通預金に預けるのであれば、保険会社に据え置いた方がお得な場合があります。

しかし、利率が高いといっても年0.01%程度なので、もっと利回りのよい運用方法を探した方がいいのは間違いありません。

また、受け取った保険金を銀行に預けた場合、利息に対して20.315%の源泉分離課税が課せられますが、据え置いた保険金の利息は雑所得扱いとなるので、20万円以下であれば確定申告は不要で、実質非課税となります(年収2000万円以下のサラリーマン(給与所得者)の場合)。

6.外貨建て保険の据え置き

外貨建て保険の保険金や満期保険金については、据え置くメリットがある場合があります。

例えば、満期保険金や死亡保険金を受け取る際に極端に円高だった場合、すぐに受け取らず、保険会社に預けておいて、円安になるのを待つという方法をとれます。

保険会社に預けている間は円建ての保険と同様に利息が付きます。なお、据置利率は円建てよりも外貨建ての方が高く、ある保険会社の米ドル建て保険の場合、年0.6%(円建ては年0.01%)です。

保険金を外貨で受け取る方法もありますが、金融機関に外貨預金口座を開設し、外貨を送金する場合、送金手数料がかかります。また、外貨から円に両替する際の為替手数料が保険会社に比べて銀行の方が高い場合があります。

例えば、米ドルを円に両替する場合、大手都市銀行だと1米ドルあたり50銭~1円程度の為替手数料が必要となります。しかし、保険会社によっては、為替手数料が1米ドルあたり片道1銭の会社もあるので、保険会社に据え置いて、円安時に円に両替する方が、コストが少なくて済みます。

7.据え置きはあくまでも保険会社が保険金を預かるだけ

据え置きはあくまでも支払われるべき保険金を保険会社が預かるだけであり、保険契約が継続されるわけではありません。保険契約が継続されると勘違いされる方もいるようなので、注意が必要です。

まとめ

満期保険金や死亡保険金について特に使う予定がないのであれば、据え置きした方がメリットがある場合もあります。据え置きする際の利率などを確認のうえ、すぐに受け取るのと、据え置くのとでどちらのメリットが大きいかをご確認ください。

なお、上記の通り、据え置いたとしても課税が繰り延べられることはありません。税金の支払いを先延ばしにする目的で満期保険金や死亡保険金を据え置きしても全く意味はありませんので、ご注意ください。

●今、加入している生命保険が、どのような保障内容になっているか確認してもらいたい

●見直し方をアドバイスして欲しいが、誰に相談していいか分からない など

保険の選び方や見直し方で悩まれている方は、保険のプロであるFP(ファイナンシャル・プランナー)による無料相談(大阪/兵庫/京都/奈良)をご利用ください。

TEL:06-6303-7857

受付時間:午前9時~17時(平日)

生命保険相談・見直しトータルサポート(無料)

(大阪/兵庫/京都/奈良)

-

前の記事

相続を放棄する際に注意すべき6つのポイント 2017.12.25

-

次の記事

子供がいない相続の4つの問題点と2つの解決策 2018.01.05