贈与は申告・納税さえすれば、否認されない!?

暦年贈与は財産を減らす最も簡単な相続対策の1つです。しかし、簡単な方法だけに税務調査で否認されることが多いのも事実です。

相続税の税務調査で贈与が否認されると、贈与した金額は相続財産に加算され、相続税の対象になります。基礎控除内(110万以内)で贈与していた場合、無税で引き継いだと思っていた財産に相続税が課税されることになります。

では、どうすれば否認されないように贈与できるでしょうか?

「贈与は申告・納税さえすれば、否認されない」と勘違いされている方がいますが、これは危険な考え方です。贈与はあげる側(贈与者)の「あげます」と、もらう側(受贈者)の「もらいます」という双方の認識が必要です。

また、贈与は総合的に判断されますので、贈与を否認されないためには、下記のようなことに注意する必要があります。

目次

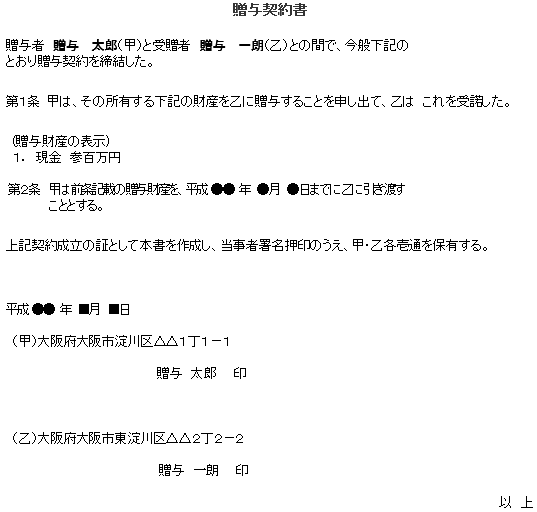

1.贈与契約書の作成

贈与は単年契約のため、毎年贈与契約書を作成する必要があります。基礎控除内(110万円)の贈与の場合、贈与税の申告をする必要がないため、贈与事実の証明が難しくなります。よって、贈与事実を明確にするためにも契約書の作成が重要です。

≪贈与契約書例≫

2.贈与税の申告

贈与税の申告さえすれば、贈与が否認されないわけではありませんが、基礎控除(110万円)を超える贈与をして贈与税の申告をし、贈与事実を証明するのも1つの方法です。

贈与税の申告をした場合、申告書の控えを保管しておきます。

3.贈与財産の管理

贈与を振り込みで受贈者(もらう側)の口座に行う場合、その通帳と印鑑の管理を受贈者が行っている必要があります。

例えば、孫に贈与する場合、口座の開設を贈与者である祖父母が行い、かつ通帳、印鑑の管理もしていると受贈者である孫は、贈与の事実を知らない可能性があります。そのような場合は、名義預金として贈与を否認される可能性が非常に高くなります。

また、贈与専用の振込口座を作ると、名義預金と見なされる可能性があります。贈与の振込みは、受贈者が普段利用する生活口座に行う方がいいでしょう。

4.受贈者の無駄遣い

現金を贈与する場合、受贈者の無駄遣いが心配だと言われる方が多いです。その無駄遣いを防ぐ意味で、贈与されたお金で受贈者が生命保険に加入する保険料贈与という方法がよく利用されます。

保険料贈与に関する注意点は下記の通りです。

1)保険料の振込み先

贈与する保険料に関しても専用口座を作らず、受贈者の生活口座に振り込み、そこから保険料を引き落とします。専用口座を作ると贈与を否認される可能性があります。

2)保険料控除を受けない

当たり前のことですが、贈与者が保険料控除を受けないようにご注意ください。

まとめ

贈与は下記の国税庁事務連絡にもあるように総合的に判断されます。贈与税の申告さえすれば、必ず贈与が認められるという事はないので、ご注意ください。

参考:国税庁事務連絡(昭和58年9月)

被相続人の死亡又は生命保険契約の満期により保険金等を取得した場合若しくは保険事故は発生していないが保険料の負担者が死亡した場合において、当該生命保険又は当該生命保険に関する権利の課税に当たっては、それぞれの保険料の負担者からそれらを相続、遺贈又は贈与により取得したものとみなして、相続税又は贈与税を課税することとしている。

生命保険契約の締結に当たっては、生計を維持している父親等が契約者となり被保険者は父親等、受取人は子供等として、その保険料の支払いは父親等が負担しているというのが通例である。

このような場合には、保険料の支払いについて、父親等と子供達との間に贈与関係は生じないとして、相続税法の規定に基づき、保険事故発生時を課税時期としてとらえ、保険金を受け取った子供等に対して相続税又は贈与税を課税することとしている。

ところが、最近、保険料支払い能力のない子供等を契約者及び受取人として生命保険契約を父親等が締結し、その支払保険料については、父親等が子供等に現金を贈与し、その現金を保険料の支払いに充てるという事例が見受けられるようになった。

この場合の支払保険料の負担者の判定については、過去の保険料の支払資金は父親等から贈与を受けた現金を充てていた旨、子供等(納税者)から主張があった場合は、事実関係を検討の上、例えば、①毎年の贈与契約書、②過去の贈与税の申告書、③所得税の確定申告等における生命保険料控除の状況、④その他贈与の事実が認定できるものなどから贈与事実の心証が得られたものは、これを認めることとする。

- どのような保険を選んだらいいのかわからない

- 今、加入している生命保険が、どのような保障内容になっているか確認してもらいたい

- 見直し方をアドバイスして欲しいが、誰に相談していいか分からない など

保険の選び方や見直し方で悩まれている方は、保険のプロであるFP(ファイナンシャル・プランナー)による無料相談(大阪/兵庫/京都/奈良)をご利用ください。

TEL:06-6303-7857

受付時間:午前9時~17時(平日)

生命保険相談・見直しトータルサポート(無料)

(大阪/兵庫/京都/奈良)

-

前の記事

運用商品としての外貨建て生命保険のおすすめ度は? 2017.11.21

-

次の記事

生命保険の解約手続き方法 2017.12.01