生命保険の保険期間とは?払込期間とは?違いは?

生命保険の証券を確認すると、保険期間と保険料払込期間という記載があります。多くの方が保険期間と保険料の払込期間は同じだと思われているのではないでしょうか。

保険期間と保険料払込期間が異なる契約もあるのでしょうか?

実は、生命保険や医療保険、がん保険もそうですが、保険期間と保険料の払込期間が異なる契約もあります。

保険期間と保険料払込期間について解説します。いつまで保障されるか(保険期間)といつまで保険料を支払う必要があるか(保険料払込期間)をどのように決めるべきかを知って頂ければと思います。

目次

1.保険期間とは?

保険期間とは、保障のある期間です。保険期間(保障期間)内に保険事故(死亡や入院、手術など)が起こった場合、保険金や給付金が支払われます。

保険期間には下記のように「終身」、「歳満期」、「年満期」の3種類があります。

終身

保障が一生涯続きます。

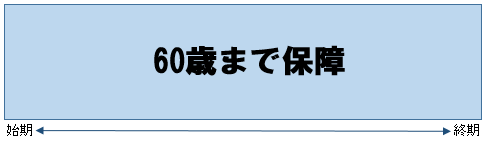

歳満期

契約時に設定した年齢まで保障が継続します。

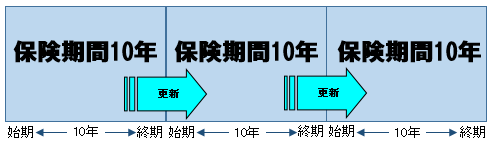

年満期

契約時に設定した年数だけ保障されます。10年満期の定期保険などが満期を迎えると、保険会社の定めた年齢まで被保険者の健康状態にかかわらず保障は自動更新されます。

参考:生命保険の満期とは?

保険期間は、遺族保障や子供の教育費、相続対策などの目的によって「終身」「歳満期」「年満期」の中から選択することになります。

2.保険料払込期間とは?

保険料払込期間とは、保険料を払い込むべき期間です。保険料の払込期間には、大きくわけて「全期払い」と「短期払い」があります。

保険期間と保険料払込期間の関係には下記のようなパターンがあります。

パターン①「全期払い」

保険期間:65歳

保険料払込期間:65歳

このパターンは保険期間の間、保険料を払い込む必要があります。65歳で保険料の払込が満了するとともに、保険期間も終了し、保障は消滅します。「歳満期」の定期保険や養老保険などがこのパターンに該当します。

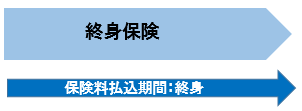

パターン②「全期払い」

保険期間:終身

保険料払込期間:終身

このパターンは、保険期間は終身ですが、保険料払込期間も終身です。一生涯保障はありますが、保険料も一生涯払い続ける必要があります。医療保険やがん保険などに多いタイプの契約です。

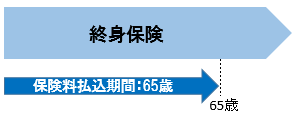

パターン③「短期払い」

保険期間:終身

保険料払込期間:65歳

このパターンは保険期間(保障期間)は終身ですが、保険料の払込は65歳で満了する「短期払い」の契約です。保険料の払込は65歳で終了しますが、保障は一生涯継続します。終身保険などに多い契約パターンです。

3.払込期間による保険料の違い

保険期間と保険料払込期間にはどのような関係があるのでしょうか?下記の契約例を参考に解説したいと思います。

契約例①

商品:終身保険

保険金額:1,000万円

被保険者:35歳 男性

保険期間:終身

保険料払込期間:終身

月額保険料:17,930円

契約例②

商品:終身保険

保険金額:1,000万円

被保険者:35歳 男性

保険期間:終身

保険料払込期間:65歳払済

月額保険料:25,010円

上記契約例から分かる通り、保険料払込期間を短くすると、毎月や毎年支払う毎回の保険料が高くなります。しかし、保険料を払い続けていく期間が長くなると、保険料払込総額では、最終的に「終身払い」の方が高くなります。

なお、契約例②の場合、払込満了後に解約せずに契約を継続すれば、解約返戻金が払込保険料総額を上回ります。

4.保険料払込期間は、「終身払い」と「短期払い」のどちらが得か?

保険料払込期間は、「終身払い」と「短期払い」のどちらが得なのでしょうか?

結論から申し上げると一概にどちらかが得で、どちらかが損とは言えません。加入する商品や加入する方の希望によってどちらの支払方法を選択した方がいいかは変わってきます。

例えば、終身保険の解約返戻率を高くしたいということであれば、払込期間を短くする「短期払い」を選択した方がいいということになります。逆に1回あたりに支払う保険料をなるべく安くしたいということであれば、「終身払い」を選択した方がいいということになります。

一方、医療保険の場合には、「短期払い」の場合、一定の年齢で保険料の支払が終了し、保障が一生涯続くというメリットがありますが、医療技術の進歩に合わせて医療保険を見直す予定であれば、毎回の保険料が安い「終身払い」の方がメリットがあります。

5.払込期間の変更は可能?

保険料の払込期間は、契約の途中で変更することが可能なのでしょうか?保険会社や商品によっては、払込期間の変更が可能な場合があります。

払込期間の変更が可能であれば、お金に余裕ができたので、1回あたりの保険料が高くなりますが、「終身払い」を「65歳払済」に変更したり、逆に保険料の支払が苦しくなってきたので、「65歳払済」を1回あたりの保険料を下げるために「終身払い」に変更するなどの対応が可能です。

まとめ

保険期間と保険料払込期間の関係性についてご理解頂けたでしょうか?

保険期間を決める際には、どのような目的でいつまで保障が必要かを考慮する必要があります。保険料払込期間については、それぞれのメリット、デメリットを確認し、ご自身の状況や考え方に合う払込期間を設定して頂ければと思います。

- どのような保険を選んだらいいのかわからない

- 今、加入している生命保険が、どのような保障内容になっているか確認してもらいたい

- 見直し方をアドバイスして欲しいが、誰に相談していいか分からない など

保険の選び方や見直し方で悩まれている方は、保険のプロであるFP(ファイナンシャル・プランナー)による無料相談(大阪/兵庫/京都/奈良)をご利用ください。

TEL:06-6303-7857

受付時間:午前9時~17時(平日)

生命保険相談・見直しトータルサポート(無料)

(大阪/兵庫/京都/奈良)

-

前の記事

保険会社にマイナンバー(個人番号)を提出する義務はある? 2018.04.03

-

次の記事

保険料の全期前納払いと一時払いの違いは?メリット、デメリットは? 2018.04.16