収入保障保険とは?|定期保険との違いやメリット・デメリット

収入保障保険という商品をご存知でしょうか?注目されている商品なので、加入をすすめられたという方も多いと思います。

「収入保障保険への加入をすすめられたが、どのような保障内容の保険なのかよくわからない」や「現在、収入保障保険に加入しているが、どんな保障内容だったか確認したい」という方もいらっしゃるでしょう。

また、収入保障保険は定期保険の一種ですが、定期保険とはどのような違いがあるのか、という疑問を持っているのではないでしょうか?

今回の記事では、収入保障保険の特徴やメリット・デメリット、保険金受取時に課税される税金など、加入を検討する際に押さえておくべきポイントについて解説します。

目次

1.収入保障保険とは?

収入保障保険は、被保険者(保障の対象者)が死亡や所定の高度障害状態になった場合に、毎月一定額の保険金を年金形式で受け取れる商品です。

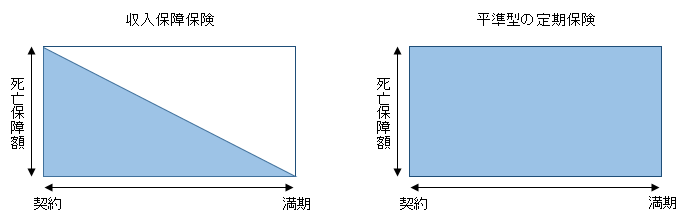

定期保険の一種で、保険期間の経過とともに保障額(保険金額)が下がっていく、逆三角形型の商品です。保障額(保険金額)が保険期間の経過とともに下がっていくので、加入時に設定する保障額が同一であれば、定期保険などと比べると保険料は割安です。

参考:定期保険の特徴(メリット・デメリット)

一度に大きな保険金を受け取ると生活スタイルが崩れる方がいます。そのような方には一定額の保険金をお給料のように毎月受け取れる「年金型」の収入保障保険が向いています。

なお、保険金を年金形式ではなく、まとめて受け取ることも可能です。ただし、まとめて受け取る場合には、受け取れる保険金の総額は年金形式で受け取る場合と比べて少なくなります。

また、保険期間の満了(終了)間際に死亡した場合は、 受け取れる保険金が少なくなるため、2年や5年など、年金支払の最低保証期間が設定できるようになっています。満期までの年金受取期間が最低保証期間に満たない場合、最低保証期間分の年金を受け取れます。

2.収入保障保険と定期保険の比較

収入保障保険は定期保険の一種ですが、定期保険とはどのような違いがあるのでしょうか。保障内容、保険金の受け取り方、保険料の3点を比較してみたいと思います。

・保障内容

被保険者が死亡または、所定の高度障害状態となった場合に保障される点は、収入保障保険、定期保険ともに同じです。

・保険金の受け取り方

収入保障保険は、年金形式で保険金を受け取るので、下図の通り保険期間の経過とともに受け取れる保険金の総額は減少していきます。

ただし、一括で保険金を受け取ることを選択することもできます。その場合、年金形式で保険金を受け取るよりも受取総額は少なくなります。

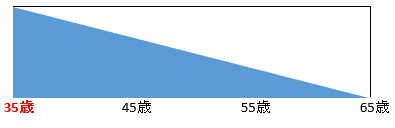

≪収入保障保険契約例≫

保険期間:30年

年金月額:20万円

≪35歳で死亡した場合≫

35歳で死亡した場合には、下記保険金額を受け取ることが可能です。

20万円 × 12か月 × 30年 = 7,200万円

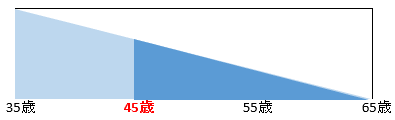

≪45歳で死亡した場合≫

45歳で死亡した場合には、下記保険金額を受け取ることが可能です。

20万円 × 12か月 × 20年 = 4,800万円

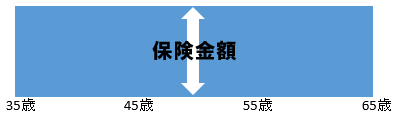

一方、定期保険は下図の通り、保険金額(保障額)を一度に受け取ることになり、保険期間内で受け取る保険金額が変わることはありません。

・保険料の違い

保険料は、加入時に設定する保障額が同一であれば、保険期間の経過とともに保険金額(保障額)が減っていく収入保障保険の方が定期保険と比べて安くなります。

≪無解約返戻金型平準定期保険の保険料例≫

保険期間:30年

保険料払込期間:30年

保険金額:3,600万円

月額保険料:11,448円

≪収入保障保険の保険料例≫

保険期間:30年

保険料払込期間:30年

年金月額:10万円(最低支払保証期間5年)

月額保険料:4,560円

上記契約例では、収入保障保険、定期保険ともに加入直後の保障額は3,600万円と同じでも、保険期間の経過とともに保障が減っていく「収入保障保険」は「定期保険」に比べて、上記の通り保険料は半分以下です。

3.収入保障保険のメリット・デメリット

収入保障保険にはどのようなメリット・デメリットがあるのでしょうか?収入保障保険のメリット・デメリットは、下記の通りです。

メリット1:保険料が安い

子供が大きくなったり、貯蓄や資産が増えるなどの理由で、必要保障額は時間の経過とともに減少していくのが一般的です。よって、保険期間の経過とともに保障額が減っていく収入保障保険は合理的な商品で、保障が減っていく分、保険期間内の保障額が一定の定期保険などと比べて保険料が割安となります。

メリット2:保険金受取人の生活スタイルを守る

一度に大きな保険金を受け取ると、保険金受取人の金銭感覚が狂い、家計が破綻してしまう場合があります。そのような心配がある場合には、年金形式で毎月保険金を受け取る収入保障保険は、受取人の生活スタイルが崩れないというメリットがあります。

デメリット:解約返戻金のない掛け捨て型の保険

収入保障保険は、一般的に解約返戻金のない掛け捨て型の保険です。貯蓄性はありません。

掛け捨て型で解約返戻金がないのはデメリットとなりますが、その反面、掛け捨て型であるために保険料が安く、大きな保障を準備しやすいというメリットの側面もあります。

4.収入保障保険の保険金に課税される税金

収入保障保険の保険金にはどのような税金が課税されるのでしょうか?一般的な契約形態である下記契約例に沿ってご説明します。

≪契約例≫

契約者:夫

被保険者:夫

保険金受取人:妻

収入保障保険は、被保険者(保障の対象者)が死亡または、高度障害状態となった場合に保険金が受け取れますが、高度障害保険金には税金は課税されません。

収入保障保険の死亡保険金には、税金が課税されますが、死亡保険金を一時金で受け取る場合と、年金形式で受け取る場合では、税金の課税され方が異なります。

・死亡保険金を一時金で受け取る場合の税金

死亡保険金を一時金で受け取る場合には、定期保険や終身保険の死亡保険金を受け取る場合と同様に今回の契約例では、相続税の課税対象となります。

ただし、相続税の課税対象となる場合には、下記非課税枠があります。

生命保険の死亡保険金には非課税限度額があり、下記金額までは相続税がかかりません。

非課税限度額 = 500万円 × 法定相続人の数

(例)相続人が配偶者と子供2人の場合、1,500万円(500万円×3人)

ただし、生命保険の契約形態は、「契約者:被相続人 被保険者:被相続人 受取人:相続人」である必要があります。

なお、死亡保険金に課税される税金の詳細については、下記記事をご参照ください。

参考:生命保険の死亡保険金受取人について確認すべき5つのポイント

・死亡保険金を年金形式で受け取る場合の税金

死亡保険金を年金形式で受け取る場合、被保険者(保障の対象者)である夫がなくなった時と、年金受取時の2段階で税金が課税されます。

・被保険者死亡時に課税される税金

被保険者である夫の死亡時には、年金受給権評価額(一括で受け取る場合の保険金額)が、相続税の課税対象となります。

なお、保険金を一括で受け取る場合と同様に一定の非課税枠があります。

・年金受取時に課税される税金

妻が保険金を年金形式で受け取る際には、雑所得として所得税が課税されます。

なお、被保険者死亡時の相続税の課税と2重課税とならないように、所得税が課税されるのは2年目からとなります。

またこの場合の課税対象額は、受取年金累計額から上記の年金受給権評価額(一括で受け取る場合の保険金額)を差し引いた額から、保険料の一部を必要経費として差し引いた額を所定の掛け率で案分した額となります。

5.団体信用生命保険の代わりに収入保障保険に加入するメリットはあるのか?

団体信用生命保険(団信)の保険料は「ローンの金利に上乗せ」という形が一般的です。よって、年齢や健康状態に関係なく、ローン残高に応じて保険料が変わります。

一方、収入保障保険は年齢や健康状態に応じて、保険料は大きく変わります。例えば、収入保障保険には、タバコを吸わない人の割引である「ノンスモーカー(非喫煙者)割引」や健康な人の割引である「健康優良体割引」などがあります。

よって、若くてタバコを吸わない方や、健康な方に関しては、団信に加入するよりも収入保障保険を活用した方が保険料が安くなる可能性があります。フラット35などの団信への加入が任意の住宅ローンの場合は、収入保障保険を活用する方法もあります。

ただし、収入保障保険は、団信のように残りのローンが完済されるわけではなく、原則、残されたご家族が毎月保険金を年金形式で受け取り、その保険金でローンを返済していく必要があります。団信のように万一の際には、ローンが完済されるという仕組みではない点には注意が必要です。

団信の代わりに収入保障保険を活用する場合には、本当にそのプランがお得なのかを慎重に見極めることが重要です。

参考:団体信用生命保険(団信)とは?|保険料や加入条件などの注意点

6.所得補償保険と収入保障保険の違いに注意!

所得補償保険と収入保障保険を混同して、加入されている方がいました。

「所得補償保険」は、働けない場合の所得減少を補償する保険で、「収入保障保険」は、被保険者(保障の対象者)が亡くなったり、高度障害状態になった場合、家族の生活費を保障する保険となります。

収入保障保険は、働けない場合の収入減を保障する商品だと思われて加入されていた方がいました。保険募集人の説明も悪かったと思いますが、勘違いで加入し、一番の損害を被るのは、加入者(被保険者)です。

収入保障保険は、被保険者が亡くなるか高度障害状態にならないと保障はありませんので、ケガや病気で働けない場合の保障(補償)はありません。一見同じような保障(補償)内容のように思えるのですが、全く保障(補償)内容が違いますので、注意が必要です。

まとめ

収入保障保険の特徴やメリット・デメリットをご理解いただけたでしょうか?

収入保障保険は保険料が安く、必要保障額に合わせて保険金額(保障額)も減っていく合理的な商品ではありますが、一度にまとまった額の保険金が必要という方には向きません。

まとまった額の保険金も受け取りたいという場合には、収入保障保険と定期保険や終身保険などをセットで加入するという方法もあります。定期保険や終身保険とセットで加入することで、家族がまとまった保険金を受け取れるとともに、生活費の補填は、収入保障保険の年金で受け取るということが可能です。

- どのような保険を選んだらいいのかわからない

- 今、加入している生命保険が、どのような保障内容になっているか確認してもらいたい

- 見直し方をアドバイスして欲しいが、誰に相談していいか分からない など

保険の選び方や見直し方で悩まれている方は、保険のプロであるFP(ファイナンシャル・プランナー)による無料相談(大阪/兵庫/京都/奈良)をご利用ください。

TEL:06-6303-7857

受付時間:午前9時~17時(平日)

生命保険相談・見直しトータルサポート(無料)

(大阪/兵庫/京都/奈良)

-

前の記事

団体信用生命保険(団信)とは?|保険料や加入条件などの注意点 2018.09.10

-

次の記事

逓減定期保険とは?|収入保障保険との比較とメリット・デメリット 2018.10.02