生命保険会社が破たん(倒産)した場合、契約は補償される?

- 2018.04.23

- 生命保険

生命保険は長期間の契約になりますので、契約している間に保険会社が破たん(倒産)しないか心配される方も多いと思います。

実際に破たん(倒産)した保険会社はどれくらいあるのでしょうか?これまでに破たん(倒産)した生命保険会社の一覧は下表の通りです。

| 保険会社 | 破たん時期 |

|---|---|

| 日産生命 | 1997年4月 |

| 東邦生命 | 1999年6月 |

| 第百生命 | 2000年5月 |

| 大正生命 | 2000年8月 |

| 千代田生命 | 2000年10月 |

| 協栄生命 | 2000年10月 |

| 東京生命 | 2001年3月 |

| 大和生命 | 2008年10月 |

もし、生命保険会社が破たんした場合、加入している契約はどうなるのでしょうか?生命保険会社が破たんした場合には下記のようことを心配されている方が多いと思います。

・加入している契約は消滅するのか?

・加入している契約は補償されるのか?

・契約条件は引き下げられるのか?

・加入者にはどのようなデメリットがあるのか?

・破たんするリスク(危険性)のある会社、ない会社の見分け方は? など

生命保険会社が破たん(倒産)した場合の保険契約について解説します。

目次

1.生命保険契約者保護機構による契約者保護

生命保険会社が破たん(倒産)した場合、加入している契約は消滅してしまうと思われている方もいますが、生命保険会社の経営が破たん(倒産)した場合でも契約が消滅するわけではありません。

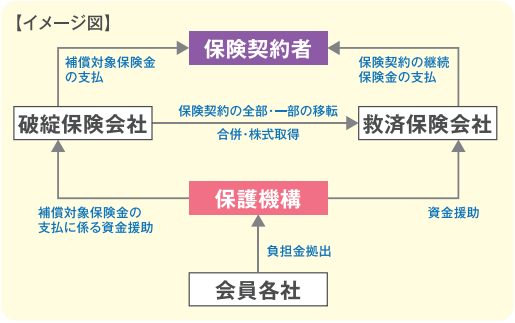

『生命保険契約者保護機構』によって、一定の契約者保護が図られ、加入している保険契約は継続されることになります。国内で事業を行う全ての生命保険会社は『生命保険契約者保護機構』に加入しています。

生命保険契約者保護機構は、破綻した生命保険会社の契約を引き継ぐ「救済保険会社」あるいは「承継保険会社」に対して必要に応じて資金援助を行い、保険契約の継続を図ります。

なお、共済・少額短期保険業者等は『生命保険契約者保護機構』の会員ではありません。

2.保険契約の継続

生命保険会社が破たんした場合、救済保険会社が現れるか否かによって、以下の方法で保険契約の継続が図られます。

救済保険会社が現れた場合

「救済保険会社」が現れた場合、破綻保険会社の保険契約は、「救済保険会社」による保険契約の移転、合併、株式取得により、破綻後も継続することができます。

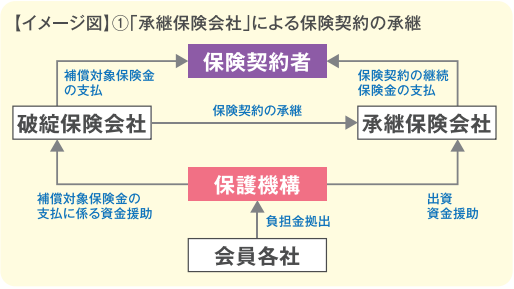

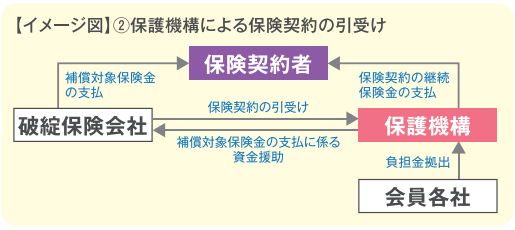

救済保険会社が現れなかった場合

「救済保険会社」が現れなかった場合、破たん保険会社の保険契約は、①「承継保険会社(保護機構が設立する子会社)」に承継される、もしくは②「保護機構」自らが引き受けることにより、破綻後も継続することができます。

(生命保険契約者保護機構のパンフレットより抜粋)

3.契約条件の変更

先述の通り、生命保険会社が破たんした場合でも保険契約が消滅することはありませんが、契約の条件が変更される可能性があります。

責任準備金の削減

生命保険会社が破たんすると、責任準備金の削減が行われる場合があります。ただし、責任準備金の削減率には、下記の通り保護機構による補償があります。

通常契約の場合

破たん時点の責任準備金の90%までが補償されます。

高予定利率契約の場合

破綻時に、過去5年間で常に予定利率が基準利率を超えていた保険契約は「高予定利率契約」となり、責任準備金の補償率は以下のようになります。

高予定利率契約の補償率=

90%-{(過去5年間における各年の予定利率-基準利率の総和)÷2}

なお、ご注意頂きたいのが、90%補償されるのは、責任準備金だという点です。よって、保険金額や年金額等が90%補償されるわけではありませんので、保険金額や年金額等が10%を超えて削減される可能性もあります。

責任準備金とは?

生命保険会社は将来の保険金・年金・給付金等の支払いに備え、保険料や運用収益を財源として積み立てを行っています。この積立金を責任準備金といいます。

予定利率の引き下げ

保険契約の移転などの際には、契約時に約束されていた予定利率の引き下げが行われることがあります。

予定利率とは?

予定利率とは、保険料の算出にあたってあらかじめ定めた基礎率の一つです。生命保険会社は、契約者から預かった保険料の一部を運用していますが、運用による収益をあらかじめ見込んでその分だけ保険料を割り引いています。その割引率を予定利率といいます。

4.契約者へのデメリットは?

生命保険会社が破たんした場合、具体的に契約者にどのようなデメリットが発生するのでしょうか。

責任準備金の削減や予定利率の引き下げが行われた場合、契約時に約束されていた死亡保険金額や満期保険金額、年金額等が減少する場合があります。

なお、契約への影響については、保険種類や加入時期によって下記の通り異なります。

保険種類別の影響

保険種類別にみると、一般的には、保障性の高い保険(掛け捨て型の定期保険、医療保険など)では、保険金額などの減少幅は小さく(減少しない場合もあり)、貯蓄性が高い保険(終身保険、養老保険、個人年金保険など)では減少幅が大きくなります。

つまり、掛け捨て型の保険については破たんの影響は小さく、逆に貯蓄型の保険については破たんの影響が大きくなります。

契約時期による影響

契約時期別にみると、一般的には、予定利率が高い時期に加入した保険契約ほど保険金額などの減少幅が大きくなります。

加入時期による影響

加入の期間が同じ契約でも、満期までの期間が長いほど保険金額などの減少幅が大きくなります。

5.生命保険会社破たん後、すぐに解約できない?

生命保険会社の破たん後は、通常、救済保険会社などに保険契約の移転が完了するまで解約はできません。

また、保険契約が引き継がれた後、一定期間内に解約する場合、契約条件変更後の解約返戻金などからさらに一定の割合の削減(早期解約控除)が行われることがあります。

これらは、保険契約を有効に継続させていくために、一定の保険契約を維持する必要があることから行われる措置です。

6.保険会社の破たん(倒産)リスクは確認できる?

生命保険会社の破たん(倒産)リスクを確認することはできないのでしょうか?生命保険会社の経営状態を確認するための下記のような指標があります。

ソルベンシー・マージン比率

ソルベンシー・マージン比率とは、通常の予想をこえたリスクが発生した場合に対応できる支払い余力を数値(%)で表したもので、数値(%)が高いほど支払余力があることを表しています。

なお、ソルベンシー・マージン比率が200%を下回ると行政指導の対象とになります。

信用格付け

格付けとは、格付会社が投資家向けに投資の判断材料として適格か不適格を記号で表しているものです。スタンダード&プアーズ(S&P)の場合、「BB」以下は投機的(投資不適格)となります。

ソルベンシー・マージン比率などの指標は保険会社のHPに公開されていますので、契約する前に確認することができます。

まとめ

生命保険会社が仮に破たん(倒産)した場合でも加入している契約が消滅することはありませんが、契約条件が引き下げられるなどのデメリットが発生する場合がありますので、生命保険加入の際には、保険会社の格付けなどの指標を確認し、保険会社の経営状態をチェックする必要があります。

特に終身保険や養老保険、個人年金保険などの貯蓄型の保険については、生命保険会社破たん時の影響(契約者のデメリット)が大きいため、保険会社の経営状態チェックが重要になります。

また、加入する保険会社を一社に集中するのではなく、契約を複数社に分散させるという方法もあります。

- どのような保険を選んだらいいのかわからない

- 今、加入している生命保険が、どのような保障内容になっているか確認してもらいたい

- 見直し方をアドバイスして欲しいが、誰に相談していいか分からない など

保険の選び方や見直し方で悩まれている方は、保険のプロであるFP(ファイナンシャル・プランナー)による無料相談(大阪/兵庫/京都/奈良)をご利用ください。

TEL:06-6303-7857

受付時間:午前9時~17時(平日)

生命保険相談・見直しトータルサポート(無料)

(大阪/兵庫/京都/奈良)

-

前の記事

保険料の全期前納払いと一時払いの違いは?メリット、デメリットは? 2018.04.16

-

次の記事

生命保険の転換(下取り)制度とは? 2018.05.07