定期保険の種類|それぞれの特徴や選び方とは?

定期保険と一口でいっても「収入保障保険」や「逓減定期保険」など色々な種類があります。定期保険にはどのような種類の商品があるのでしょうか?また、それぞれにどのような特徴があるのでしょうか?

今回は、定期保険の種類と、その特徴や選び方について解説します。定期保険を選ぶ際の参考にしていただければと思います。

目次

1.定期保険とは?

定期保険は、一定期間を保障する保険で、被保険者(保障の対象者)が死亡または、高度障害状態になったときに保険金が受け取れます。

・保険期間(歳満期と年満期)

定期保険の保険期間には「10年間」、「20年間」等の年満期や「60歳」、「70歳」等まで保障がある歳満期があります。

・更新型と全期型

保険期間10年や15年などの定期保険は「更新型」と呼ばれ、満期が来ると一定年齢まで自動更新します。更新の際には、更新時の年齢で保険料が再計算されるため、一般的に更新後の保険料は更新前に比べて高くなります。

一方、60歳満期などの定期保険は「全期型」と呼ばれ、保障が必要な期間全てを保険(保障)期間とするタイプの商品です。「全期型」には更新はなく、保険期間を通して保険料は一定です。

参考:定期保険の特徴(メリット・デメリット)

2.定期保険に解約返戻金はある?

定期保険は基本的には掛け捨てで、保険期間の途中で解約しても解約返戻金はないか、あってもごくわずかです。また、満期保険金もないため、貯蓄性はありません。

定期保険には貯蓄性がない分、解約返戻金や満期保険金がある終身保険や養老保険などに比べて保険料が割安で、大きな保障を準備するのに向いています。

但し、99歳まで保障するような長期平準定期保険や逓増定期保険については、加入年齢によっては、100%近い解約返戻金が発生する場合があります。

3.定期保険の種類

定期保険には、下記のような種類の商品があります。

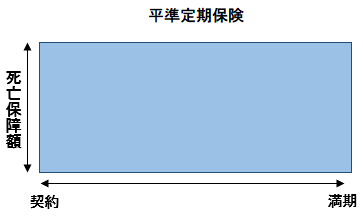

・平準定期保険

平準定期保険とは、保険期間中の保険金額(保障額)が一定の定期保険です。

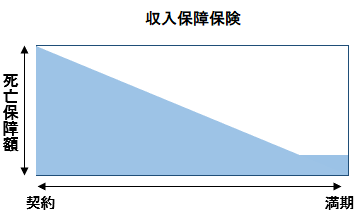

・収入保障保険

収入保障保険は、被保険者(保障の対象者)が死亡や所定の高度障害状態になった場合に、毎月一定額の保険金を年金形式で受け取れる定期保険です。保険期間の経過とともに保障額(保険金額)が下がっていく、逆三角形型の商品です。

参考:収入保障保険とは?|定期保険との違いやメリット・デメリット

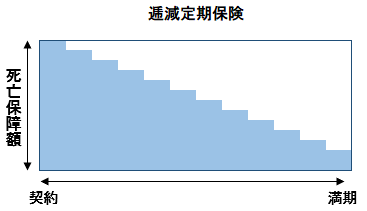

・逓減定期保険

逓減定期保険(読み方:ていげんていきほけん)とは、被保険者(保障の対象者)が死亡や所定の高度障害状態になった場合に保険金を受け取れる商品です。逓減(ていげん)とは、「量や額が少しずつ減る」という意味で、逓減定期保険はその名の通り保険期間の経過とともに保障額が減っていきます。

逓減定期保険は収入保障保険と同様に、保険期間の経過とともに保障額が下がっていく、逆三角形型の商品です。収入保障保険は、原則、保険金を年金形式で受け取ることになりますが、逓減定期保険は保険金を一括で受け取れます。

参考:逓減定期保険とは?|収入保障保険との比較とメリット・デメリット

・長期平準定期保険

長期平準定期保険とは、平準定期保険のなかで保険期間が長いタイプの商品です。下記条件を満たした平準定期保険を長期平準定期保険と呼びます。

・保険期間満了時の被保険者年齢 > 70歳

・被保険者の加入年齢+保険期間満了までの期間×2 > 105

法人を契約者、経営者や役員を被保険者として活用されることが多い商品です。死亡保険金を経営者や役員の死亡退職金や弔慰金、事業承継対策資金として活用できます。また、長期平準定期保険は途中解約すると、解約返戻金が受け取れるので、勇退退職慰労金の準備にも活用できます。

なお、一定の要件を満たすと、法人の支払った保険料の一部を損金扱いできます。

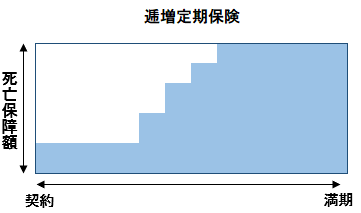

・逓増定期保険

逓増定期保険(読み方:ていぞうていきほけん)とは、保険料は一定で、保険金額(保障額)が増加する商品です。

法人を契約者、経営者や役員を被保険者として活用されることが多い商品です。死亡保険金を経営者や役員の死亡退職金や弔慰金や事業承継対策資金として活用できます。また、逓増定期保険は途中解約すると、解約返戻金が受け取れるので、勇退退職慰労金の準備にも活用できます。

なお、一定の要件を満たすと、法人の支払った保険料の一部を損金扱いできます。

4.定期保険を特約で付けるメリット・デメリット

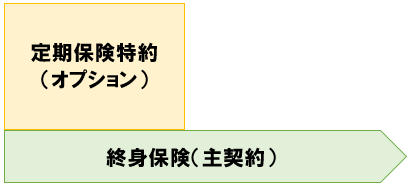

定期保険は単独で契約することができますが、特約(オプション)としてセットすることもできます。例えば、終身保険の特約(オプション)として定期保険をセットすることも可能です。

定期保険を特約(オプション)としてセットする場合には、下記の通りメリットもありますが、デメリットもあります。

メリット1:保険料が安い

特約として定期保険を付けると、単独で契約する場合に比べて保険料が安い場合があります。

メリット2:契約をまとめて管理できる

特約として定期保険を付けることにより、契約を1つにまとめて管理することができます。

デメリット1:主契約を解約すると特約は消滅する

主契約を解約すると、特約は消滅します。特約のみを残すことはできません。

例えば、定期保険特約付き終身保険の主契約である終身保険を解約すると、特約である定期保険も消滅します。特約である定期保険のみを残すことはできません。

デメリット2:主契約を払済保険や延長保険に変更すると特約は消滅する

主契約を払済保険や延長保険に変更すると特約は消滅します。

例えば、定期保険特約付き終身保険の主契約である終身保険を払済保険や延長保険に変更すると、特約である定期保険は消滅します。

参考:生命保険の見直し時に活用できる解約以外の4つの方法

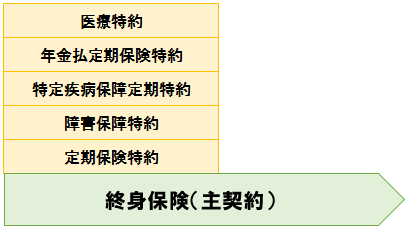

デメリット3:契約が複雑になる

下図の契約例のように主契約に特約をごちゃごちゃと付けると、保障内容が理解できなくなる場合があります。

特約を色々と付けて契約内容が複雑になると、保険金の請求漏れや支払い漏れが発生する可能性もあります。

参考:特約で主契約に保障を追加する2つのメリット、3つのデメリット

5.定期保険の選び方

定期保険は一定期間に大きな保障が必要な場合に活用できる保険です。平準定期保険であれば、保険期間中の保障額(保険金額)は、一定です。保険加入中は一定額の保障が必要という場合に活用できます。

収入保障保険や逓減定期保険は、保険期間の経過とともに保障額が減っていく特徴があります。よって、平準定期保険に比べて保険料が割安になります。

一般的に必要保障額は、子供の成長や住宅の購入などの理由で時間の経過とともに減っていきますので、平準定期保険に比べて保険料の安い、「収入保障保険」や「逓減定期保険」を選択する方が合理的な場合があります。

長期平準定期保険や逓増定期保険は、法人契約でよく利用されます。一定の条件を満たせば、保険料の一部を損金扱いとしながら、解約返戻金を受け取れるので、法人の経営者や役員などの死亡退職金や弔慰金、勇退退職金の準備に活用できます。

まとめ

定期保険の種類やそれぞれの特徴などについてご理解いただけたでしょうか?それぞれの特徴を知り、ご自身の要望に合った商品を選択していただければと思います。

商品選択に迷う場合には、保険のプロであるFP(ファイナンシャル・プランナー)に相談するのも1つの方法です。

- どのような保険を選んだらいいのかわからない

- 今、加入している生命保険が、どのような保障内容になっているか確認してもらいたい

- 見直し方をアドバイスして欲しいが、誰に相談していいか分からない など

保険の選び方や見直し方で悩まれている方は、保険のプロであるFP(ファイナンシャル・プランナー)による無料相談(大阪/兵庫/京都/奈良)をご利用ください。

TEL:06-6303-7857

受付時間:午前9時~17時(平日)

生命保険相談・見直しトータルサポート(無料)

(大阪/兵庫/京都/奈良)

-

前の記事

逓減定期保険とは?|収入保障保険との比較とメリット・デメリット 2018.10.02

-

次の記事

逓増定期保険とは?|特徴やメリット・デメリット 2018.11.01