逓減定期保険とは?|収入保障保険との比較とメリット・デメリット

収入保障保険への加入を検討する中で、逓減定期保険(読み方:ていげんていきほけん)という商品をすすめられたことはないでしょうか?

逓減定期保険は収入保障保険と同様に保険期間の経過とともに保障額が減っていく商品ですが、収入保障保険とはどのような点が異なるのでしょうか?

逓減定期保険と収入保障保険の比較、逓減定期保険のメリット・デメリットについて解説します。逓減定期保険と収入保障保険のどちらに加入すべきか悩んでいる方は、今回の記事を参考にしていただければと思います。

目次

1.逓減定期保険(読み方:ていげんていきほけん)とは?

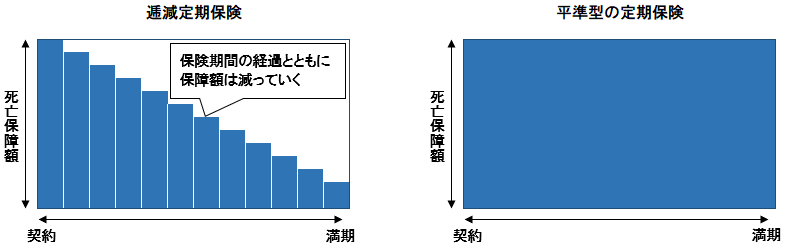

逓減定期保険(読み方:ていげんていきほけん)とは、被保険者(保障の対象者)が死亡や所定の高度障害状態になった場合に保険金を受け取れる商品です。逓減(ていげん)とは、「量や額が少しずつ減る」という意味で、逓減定期保険はその名の通り保険期間の経過とともに保障額が減っていきます。

定期保険の一種で、保険期間は、10年満期、20年満期などの「年満期」、60歳満期、65歳満期などの「歳満期」で設定できます。保険金額(保障額)は、設定した保険金額から年10%など逓減の割合を設定できる商品もあります。

逓減定期保険は収入保障保険と同様に、保険期間の経過とともに保障額が下がっていく、逆三角形型の商品です。保障額が保険期間の経過とともに下がっていくので、加入時に設定する保障額が同一であれば、平準型の定期保険などと比べると保険料は割安です。

参考:定期保険の特徴(メリット・デメリット)

参考:収入保障保険とは?|定期保険との違いやメリット・デメリット

なお、受け取る保険金額(保障額)は保険期間の経過とともに下がりますが、支払う保険料は加入時から満期まで一定で変わることはありません。

2.逓減定期保険と収入保障保険の比較

逓減定期保険は、収入保障保険と同様に、保険期間の経過とともに保障額が下がっていく商品ですが、逓減定期保険と収入保障保険ではどのような違いがあるのでしょうか?

2-1.保険金の受け取り方が異なる

逓減定期保険と収入保障保険では保険金の受け取り方が異なります。

逓減定期保険は、被保険者(保障の対象者)が死亡、高度障害状態になった場合に保険金を一括で受け取ることになります。

一方、収入保障保険は、被保険者(保障の対象者)が死亡、高度障害状態になった場合に年金形式で毎月保険金を受け取る(一括で受け取ることも可能)ことになります。

2-2.加入時の保険金額(保障額)が同額でも保険料が異なる

加入時の保障額の設定が同じであれば、収入保障保険に比べて逓減定期保険の保険料の方が高くなります。

≪逓減定期保険の保険料例≫

被保険者:35歳・男性

保険期間:30年

保険料払込期間:30年

保険金額:7,200万円

月額保険料:9,576円

≪収入保障保険の保険料例≫

被保険者:35歳・男性

保険期間:30年

保険料払込期間:30年

年金月額:20万円(最低支払保証期間2年)

月額保険料:8,240円

上記契約例では、逓減定期保険、収入保障保険ともに加入直後の保障額は7,200万円と同じでも、月額保険料は、逓減定期保険の方が1,000円以上高くなります。

2-3.保険金に課税される税金が異なる

逓減定期保険と収入保障保険では、受け取る保険金への課税のされ方が異なります。一般的な契約形態である下記契約例を使って両者に課税される税金の違いを解説します。

≪契約例≫

契約者:夫

被保険者:夫

保険金受取人:妻

2-3-1.逓減定期保険の保険金に課税される税金

逓減定期保険の保険金には、相続税が課税されます。ただし、保険金に相続税が課税される場合、下記非課税枠があります。

生命保険の死亡保険金には非課税限度額があり、下記金額までは相続税がかかりません。

非課税限度額 = 500万円 × 法定相続人の数

(例)相続人が配偶者と子供2人の場合、1,500万円(500万円×3人)

ただし、生命保険の契約形態は、「契約者:被相続人 被保険者:被相続人 受取人:相続人」である必要があります。

2-3-2.収入保障保険の保険金に課税される税金

収入保障保険の保険金を年金形式で受け取る場合、被保険者(保障の対象者)である夫死亡時と、保険金受取人である妻が年金を受け取る時の2段階で税金が課税されます。

被保険者である夫死亡時には、年金受給権評価額(一括で受け取る場合の保険金額)が、相続税の課税対象となります。相続税が課税される際には、逓減定期保険の保険金受取時と同様に、非課税枠があります。

妻が保険金を年金形式で受け取る際には、雑所得として所得税が課税されます。

なお、被保険者死亡時の相続税の課税と2重課税とならないように、所得税が課税されるのは2年目からとなります。

またこの場合の課税対象額は、受取年金累計額から上記の年金受給権評価額(一括で受け取る場合の保険金額)を差し引いた額から、保険料の一部を必要経費として差し引いた額を所定の掛け率で案分した額となります。

3.逓減定期保険のメリット・デメリットは?

逓減定期保険のメリット、デメリットは下記の通りです。

メリット:保障内容が合理的で保険料が安い

子供が大きくなったり、貯蓄や資産が増えるなどの理由で、必要保障額は時間の経過とともに減っていくのが一般的です。よって、保険期間の経過とともに保障額が減少していく逓減定期保険は合理的な商品で、保障が減っていく分、保険期間内の保障額が一定の平準型の定期保険などと比べて保険料が割安となります。

デメリット1:掛け捨てで貯蓄性がない

逓減定期保険は、掛け捨て型の保険で、保険期間の途中で解約した場合、解約返戻金が全くないか、あってもごくわずかです。また、満期保険金もありませんので、貯蓄性はありません。

ただし、収入保障保険と同様に「掛け捨て型」なので、保険料が安いというメリットにもなります。

デメリット2:逓減割合の決め方が難しい

逓減定期保険は、保険金額の減り方(逓減割合)を決められる商品もありますが、どのような割合で保険金額を逓減させるかを決めるためには、年齢ごとの必要保障額をシミュレーションしておく必要があります。

必要保障額のシミュレーションが誤っていた場合、保険金を受け取った際に保障が不足しているという事態になる可能性があります。

4.逓減定期保険は団体信用生命保険(団信)の代わりになる?

団体信用生命保険(団信)の保険料は「ローンの金利に上乗せ」という形が一般的です。よって、年齢や健康状態に関係なく、ローン残高に応じて保険料が変わります。

一方、逓減定期保険は年齢や健康状態に応じて、保険料は大きく変わります。例えば、逓減定期保険には、タバコを吸わない人の割引である「ノンスモーカー(非喫煙者)割引」や健康な人の割引である「健康優良体割引」などがあります。

よって、若くてタバコを吸わない方や、健康な方に関しては、団信に加入するよりも逓減定期保険を活用した方が保険料が安くなる可能性があります。フラット35などの団信への加入が任意の住宅ローンの場合は、逓減定期保険を活用する方法もあります。

団信の保険金は、金融機関が受け取り、ローンの残債が完済される仕組みですが、逓減定期保険の保険金は、契約時に設定した配偶者などが受取人になる点で、団信とは仕組みが異なります。

また、逓減定期保険は団信とは異なり、ローンの残債に保険金額(保障額)が完全に連動するわけではないなど、団信と逓減定期保険の仕組みが異なるという点は、認識しておく必要があります。

団信の代わりに逓減定期保険を活用する場合には、本当にそのプランがお得なのかを慎重に見極めることが重要です。

参考:団体信用生命保険(団信)とは?|保険料や加入条件などの注意点

まとめ

逓減定期保険と収入保障保険は、保険期間の経過とともに保険金額(保障額)が下がっていく点は、同じですが、保険金の受け取り方が異なります。

保険金を年金形式で受け取りたい方は収入保障保険、保険金をまとまった額で受け取りたいという方には逓減定期保険の方が向いているでしょう。ただし、保険金を受け取る際の課税方法が異なる点には注意が必要です。

逓減定期保険、収入保障保険それぞれの特徴を理解したうえで、ご自身に向いている商品を選択していただければと思います。

- どのような保険を選んだらいいのかわからない

- 今、加入している生命保険が、どのような保障内容になっているか確認してもらいたい

- 見直し方をアドバイスして欲しいが、誰に相談していいか分からない など

保険の選び方や見直し方で悩まれている方は、保険のプロであるFP(ファイナンシャル・プランナー)による無料相談(大阪/兵庫/京都/奈良)をご利用ください。

TEL:06-6303-7857

受付時間:午前9時~17時(平日)

生命保険相談・見直しトータルサポート(無料)

(大阪/兵庫/京都/奈良)

-

前の記事

収入保障保険とは?|定期保険との違いやメリット・デメリット 2018.09.21

-

次の記事

定期保険の種類|それぞれの特徴や選び方とは? 2018.10.12