満期返戻金と解約返戻金の違いとは?

生命保険を検討していると、「解約返戻金」や「満期返戻金」という言葉が頻繁に出てきます。保険商品のパンフレットなどでご覧になった方も多いと思います。

「満期返戻金」と「解約返戻金」は、保険会社から契約者や受取人に支払われるお金ですが、どのような場合に受け取れるのでしょうか?また、「満期返戻金」や「解約返戻金」には税金が課税されるのでしょうか?

今回は、「満期返戻金」と「解約返戻金」の違いについて解説します。

目次

1.解約返戻金とは?

解約返戻金(かいやくへんれいきん)とは、生命保険契約を保険期間の途中で解約した際に、保険会社から契約者に払い戻されるお金です。保険会社によっては、解約返戻金を解約払戻金(かいやくはらいもどしきん)と呼んでいる会社もあります。

一般的に解約返戻金は契約後、年数が経過するとともに増え、払い込んだ保険料の総額を解約返戻金が上回る場合もあります。ただし、早期に解約すると、解約返戻金が全くない場合や、あってもごくわずかな場合がありますので、注意が必要です。

解約返戻金は全ての商品にあるわけではありません。解約返戻金があるのは、終身保険や養老保険、学資保険などの貯蓄性のある商品です。

また、払い込んだ保険料総額に対しての解約返戻金の割合を解約返戻率(払戻率)と呼び、下記の算式で表されます。

2.解約返戻金の3タイプ

解約返戻金には従来型、低解約返戻金型、無解約返戻金型の3タイプがあります。

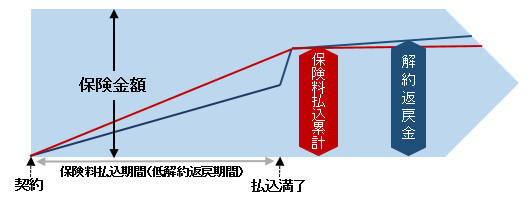

2-1.低解約返戻金型(ていかいやくへんれいきんがた)とは?

低解約返戻金型とは、低解約返戻期間中の解約返戻金を一般のタイプの商品より低く抑え、保険料を安くしたタイプの商品です。低解約返戻金型の商品には、終身保険や定期保険があります。

低解約返戻金型の商品は一般の商品に比べて低解約返戻期間中の解約返戻金が70%程度に抑えられています。

参考:低解約返戻金型終身保険の5つの特徴

低解約返戻金型の終身保険と一般の終身保険の比較シミュレーションは下記の通りです。

≪契約例≫

保険金額:1,000万円

被保険者:35歳 男性

保険期間:終身

保険料払込期間:60歳

| 低解約返戻金型終身保険 | 一般的な終身保険 | |

|---|---|---|

| 月額保険料 | 30,480円 | 32,100円 |

| 40歳時返戻率 | 59.9% | 80.3% |

| 45歳時返戻率 | 65.0% | 87.4% |

| 59歳時返戻率 | 68.1% | 91.7% |

| 60歳時返戻率 | 97.8% | 92.1% |

| 65歳時返戻率 | 99.9% | 94.1% |

≪低解約返戻金型終身保険のイメージ図≫

上記シミュレーションを比較すると、低解約返戻金型終身保険の方が保険料が安く、低解約返戻期間終了後の解約返戻率が高くなります。

しかし、低解約返戻期間中に解約すると、解約返戻金が払込保険料を大きく下回る点には注意が必要です。

2-2.無解約返戻金型(むかいやくへんれいきんがた)とは?

無解約返戻金型とは、解約返戻金を一切なくしたタイプの商品です。解約しても解約返戻金はありませんが、その分、保険料が安く設定されています。無解約返戻金型の商品には、定期保険や医療保険、がん保険などがあります。

3.満期保険金とは?

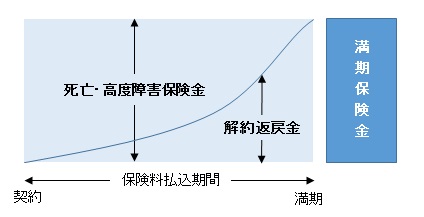

満期保険金とは、満期まで被保険者(保障の対象者)が生存していた場合に受け取れるお金です。満期保険金がある商品には、養老保険や学資保険があります。

例えば、養老保険を保険期間の途中で解約すると「解約返戻金」が支払われ、養老保険を満期まで続けると「満期保険金」が支払われます。

なお、終身保険には満期という考え方がありませんので、「解約返戻金」はあっても「満期保険金」はありません。

≪養老保険のイメージ図≫

4.据え置きは可能か?

生命保険には、支払事由が発生した満期保険金や死亡保険金、学資金などをすぐに受け取らず、保険会社にそのまま預けておける据え置き制度があります。

参考:満期保険金、死亡保険金の据え置きとは?税金は?確定申告は不要?

「満期保険金」については、据え置きが可能ですが、「解約返戻金」については、据え置きはできません。

5.課税される税金は?

満期保険金と解約返戻金に課税される税金については、下記の通りとなります。

5-1.満期保険金に課税される税金

契約者(保険料負担者)=満期保険金受取人の場合

契約者(保険料負担者)が満期保険金を受け取った場合、一時所得として所得税・住民税の課税対象となりますので、原則、確定申告が必要となります。

ただし、一時払養老保険(5年満期)などの金融類似商品の場合、20.315%の源泉分離課税の対象となります。満期保険金は源泉徴収額が差し引かれて保険会社から支払われるため、確定申告は不要となります。

契約者(保険料負担者)≠満期保険金受取人の場合

契約者(保険料負担者)と満期保険金受取人が異なる場合、満期保険金は贈与税の課税対象となります。

5-2.解約返戻金に課税される税金

解約返戻金は一時所得として所得税・住民税の課税対象となりますので、原則、確定申告が必要となります。

ただし、契約から5年以内に受け取った解約返戻金については、20.315%の源泉分離課税の対象となります。解約返戻金は源泉徴収額が差し引かれて保険会社から支払われるため、確定申告は不要となります。

まとめ

保険期間の途中で解約した場合に受け取れるのが「解約返戻金」、満期まで契約を継続した場合に受け取れるのが「満期保険金」です。

満期返戻金、解約返戻金は契約者と受取人の関係や保険期間などによって課税される税金の種類が異なる場合がありますので、ご注意ください。

ご加入の生命保険に不安・不満はありませんか?

⇒現在加入している保障内容で問題ないか不安

⇒プロの目で保障内容を確認してもらいたい

⇒どんな生命保険に加入しているか、実は十分理解できていない

⇒すすめられるがままに生命保険に加入し、見直したことがない

無料相談の申し込み・お問い合せは、こちらからどうぞ

-

前の記事

子供がいない相続の4つの問題点と2つの解決策 2018.01.05

-

次の記事

解約返戻金に税金は課税される?確定申告は必要? 2018.01.16