生命保険と死亡保険の違いとは?

- 2018.07.02

- 生命保険

生命保険を検討すると、聞きなれない専門用語を聞くことも多いと思います。よく耳にする専門用語の中に「生命保険」と「死亡保険」がありますが、「生命保険」と「死亡保険」は何が違うのでしょうか?

「生命保険」と「死亡保険」の違いについて解説します。

目次

1. 生命保険とは?

「生命保険」という言葉を聞いてまず思い浮かべることは、被保険者(保障の対象者)が死亡した際の保障ではないでしょうか。死亡した際の保障として加入する保険を「生命保険」と呼ぶことがあります。

一方、「生命保険」といったときに、死亡の保障だけでなく、病気やケガ、介護など人間の身体に対するリスクを保障する保険という意味で使うこともあります。よって、この場合の「生命保険」には、死亡保険だけなく、医療保険や三大疾病保障保険、がん保険、介護保険なども含まれます。

「生命保険」という言葉に明確な定義はなく、上記のような2つの意味で使われますので、「生命保険」という言葉を聞いた時には、どちらの意味で使われているのかを間違えないように気を付ける必要があります。

2. 死亡保険とは?

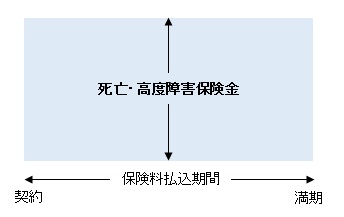

死亡保険とは、上記の通り、万が一(死亡)に対する備えをする保険です。被保険者(保障の対象者)が死亡・高度障害状態になった場合に保障され、死亡保険金または、高度障害保険金が支払われます。

3. 「生命保険」と「死亡保険」の違いとは?

「生命保険」=「死亡保険」として使われる場合と、「生命保険」を「死亡保険」を含む、「医療保険」や「がん保険」など人間の身体に対するリスクを保障する保険として使う場合があります。

つまり、「生命保険」と「死亡保険」は、全く同じ意味として使われる場合と、「死亡保険」を「生命保険」の中の一部として使われる場合があります。

「生命保険」という言葉が使われているときには、どのような意味で使われているのかを注意する必要があります。勘違いすると、話している相手などと認識がズレてしまう場合があります。

4. 生命保険(死亡保険)の種類

生命保険(死亡保険)を検討する際には、いろいろな種類があって、何を選んだらいいかと困る方も多いと思いますが、実は、生命保険(死亡保険)の基本形は3つしかありません。

・定期保険

定期保険には、保険期間が「10年間」、「20年間」等の年満期や「60歳」、「70歳」まで保障がある歳満期があり、一定期間を保障する保険です。保険期間10年の定期保険などは満期が来ると一定年齢まで自動更新します。

被保険者(保障の対象者)が死亡または、高度障害状態になったときに保険金が支払われます。

定期保険は原則、掛け捨てで解約返戻金はないか、あってもごくわずかです。満期保険金もないため、貯蓄性はありません。

定期保険は、一定期間の保障であり、養老保険のように満期保険金がないため、同じ保障額(保険金額)であれば、終身保険や養老保険に比べると保険料が安くなります。安い保険料で大きな保障が確保できるため、借入金対策等で活用されます。

また、子供が独立するまでの保障など、期間が決まっているリスクへの備えにも活用できます。

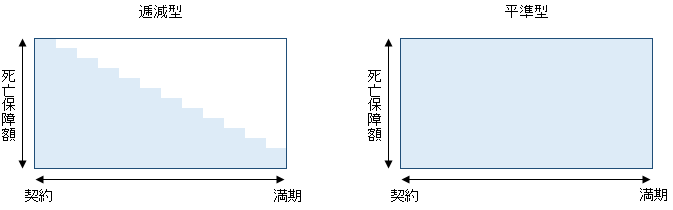

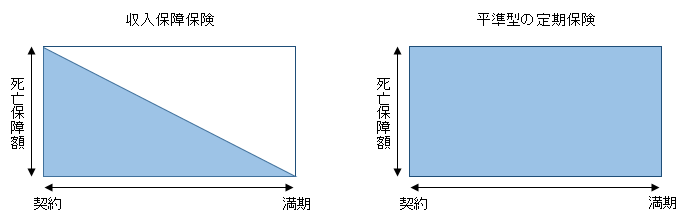

なお、定期保険には、保険期間の経過とともに保障額が減っていく「逓減(ていげん)型」や保障額を一度に受け取るのではなく、年金形式で一定の額を毎月受け取る「年金型」などの応用形もあります。

「逓減型」の逓減定期保険や「年金型」の収入保障保険は、保険期間の経過とともに保障額が減っていく分、「平準型」に比べて保険料は安く(合理的に)なります。

参考:定期保険の特徴(メリット・デメリット)

・終身保険

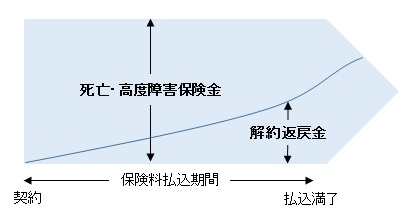

終身保険は、その名の通り、保険期間は終身で、被保険者(保障の対象者)が亡くなるまで一生涯の保障があります。定期保険、養老保険のように満期がないので、保障切れの心配はありません。

被保険者(保障の対象者)が死亡または、高度障害状態になったときに保険金が支払われます。

加入から一定期間経過後に解約する場合、解約返戻金が受け取れます。つまり、掛け捨てではありません。保障だけでなく、貯蓄性がある保険です。

参考:終身保険の特徴(メリット・デメリット)

終身保険は保障が一生涯続くので、葬儀代、相続対策等に活用されます。また、貯蓄性もあるので、老後資金や教育資金等の準備にも活用されます。

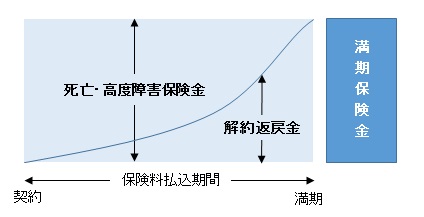

・養老保険

養老保険には、保険期間が「10年間」、「20年間」等の年満期や「60歳」、「70歳」まで保障がある歳満期があり、一定期間を保障する保険です。

万が一の際の保障と、満期時には保険金額と同額の満期保険金がありますので、保障と貯蓄を兼ね備えた保険で、「生死混合保険」と呼ばれています。死亡のリスクをカバーしながら貯蓄することが可能です。

解約返戻金もありますが、契約後、早期に解約する場合には払込保険料を割り込みます。

養老保険は貯蓄性があるので、老後資金、教育資金、結婚資金等の準備に活用されます。現在は低金利で養老保険の予定利率も低いので、個人にとっては、あまり魅力のある商品ではありません。

ただし、契約者が法人や個人事業主の場合、下記契約形態の養老保険は、法人は保険料の半分を損金処理、個人事業主の場合は保険料の半分を必要経費にできるため、従業員等の退職金積み立てに活用されます。

参考:養老保険の特徴(メリット・デメリット)

| 契約形態 | |

|---|---|

| 契約者 | 法人・個人事業主 |

| 被保険者 | 役員・従業員 |

| 死亡保険金受取人 | 役員・従業員の遺族 |

| 満期保険金受取人 | 法人・個人事業主 |

まとめ

「生命保険」と「死亡保険」の違いについてご理解いただけたでしょうか?

「生命保険」という言葉が、保険を検討中などで出てきた際には、どちらの意味で使われているのかを理解することが重要です。理解していないと、認識に差が出てしまいます。

「生命保険」の種類や特徴について大まかにでも理解し、生命保険の検討時にお役立て頂ければと思います。

「どのような保険を選んだらいいのかわからない」「今、加入している生命保険が、どのような保障内容になっているか確認してもらいたい」、「見直し方をアドバイスして欲しいが、誰に相談していいか分からない」など、保険の選び方や見直し方で悩まれている方は、保険のプロであるFP(ファイナンシャル・プランナー)による無料相談(大阪/兵庫/京都/奈良)をご利用ください。

生命保険相談・見直しトータルサポート(無料)(大阪/兵庫/京都/奈良)

-

前の記事

生命保険見直し時に注意すべき7つのポイント 2018.06.20

-

次の記事

生命保険(死亡保険)と医療保険の違いとは?どちらに加入すべき? 2018.07.09