定期保険は保険期間が長い方がお得?

- 2017.11.02

- 生命保険

定期保険の保険期間は10年、20年、30年等、短い期間で加入することも長い期間で加入することも可能です。定期保険は、短い期間で加入する場合と長い期間で加入する場合ではどちらが得でしょうか?

今回は下記パターンを比較し、定期保険の加入の仕方を考えてみたいと思います。

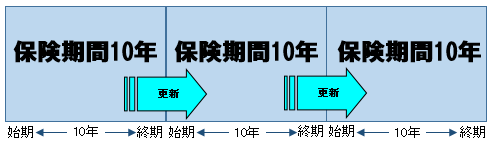

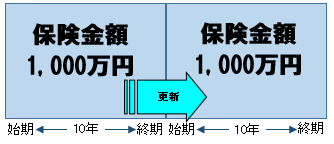

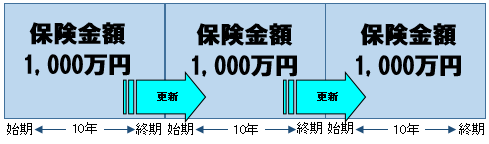

◆30歳から「保険期間10年の定期保険」に加入、更新し、20年間又は30年間加入する

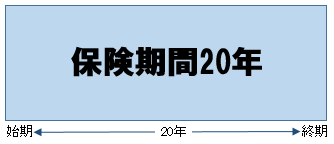

◆30歳から「保険期間20年の定期保険」に加入する

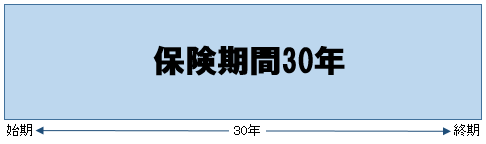

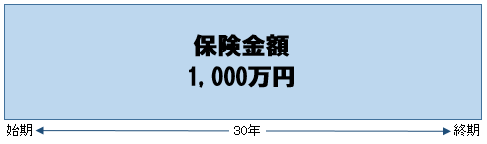

◆30歳から「保険期間30年の定期保険」に加入する

目次

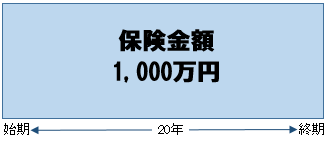

1.保険期間が短いほど保険料は安い

定期保険は保険期間が短いほど、下記の通り1回あたりの保険料は安くなります。

保険金額:1,000万円

商品:無解約平準定期保険

保険期間10年

月額保険料:3,580円

保険期間20年

月額保険料:4,420円

保険期間30年

月額保険料:5,680円

上記の通り、定期保険の保険料は保障期間が短い方が安く、保障期間が長くなると高くなります。

これだけ見ると「保険期間10年の定期保険」が一番安くて得なような気がしますが、「保険期間10年の定期保険」は10年毎に更新があります。20年間保障が必要であれば、30歳で加入して40歳時点で更新する必要があります。

更新の際は更新時の年齢、保険料率で保険料を再計算しますので、一般的に更新前に比べて保険料は高くなります。

2.更新後の保険料は?

1回あたりの保険料は「保険期間10年の定期保険」が一番安くなりますが、更新して契約し続けるとどうなるでしょうか?「保険期間10年の定期保険」を30歳から加入し、更新し続けたと仮定すると、下記のように保険料が推移します。

月額保険料:3,580円

■40歳からの10年間

月額保険料:5,780円

■50歳からの10年間

月額保険料:11,560円

■60歳からの10年間

月額保険料:24,940円

■70歳からの10年間

月額保険料:64,080円

最終的に70歳から10年間の保険料は、なんと30歳時の20倍もの保険料になります。

3.払込保険料総額で比較すると・・・

次に「保険期間10年の定期保険」と「保険期間20年の定期保険」、「保険期間30年の定期保険」を払込保険料総額で比較したいと思います。

払込保険料総額で考えると下記の通り、1回あたりの保険料比較時と様子が変わります。

3-1.「保険期間10年の定期保険」と「保険期間20年の定期保険」の比較

同じ保障期間20年でも「保険期間10年の定期保険」を更新した場合と、「保険期間20年の定期保険」に加入した場合とを比較し、どの程度保険料に差がでるのか確認してみたいと思います。

◆30歳から「保険期間20年の定期保険」に加入する場合

4,420円×12ヶ月×20年=1,060,800円

3,580円×12ヶ月×10年=429,600円

5,780円×12ヶ月×10年=693,600円

合計:1,123,200円

定期保険に20年間加入した場合、「保険期間10年の定期保険」を更新し、20年間加入する方が初めから「保険期間20年の定期保険」に加入するよりも総支払額で約6万円高くなります。

3-2.「保険期間10年の定期保険」と「保険期間30年の定期保険」の比較

同じ保障期間30年でも「保険期間10年の定期保険」を更新した場合と、「保険期間30年の定期保険」に加入した場合とを比較し、どの程度保険料に差がでるのか確認してみたいと思います。

5,680円×12ヶ月×30年=2,044,800円

3,580円×12ヶ月×10年=429,600円

5,780円×12ヶ月×10年=693,600円

11,560円×12ヶ月×10年=1,387,200円

合計:2,510,400円

「保険期間10年の定期保険」を更新して30年間継続する場合、初めから「保険期間30年の定期保険」に加入する場合と比べると払込保険料総額で約46万円高くなります

上記の通り、「保険期間20年の定期保険」や「保険期間30年の定期保険」と比較した場合の「保険期間10年の定期保険」の最大のデメリットは更新がある点です。最初は安く見える保険料も更新するごとに高くなります。

更新時には、更新時の年齢と保険料率で保険料を再計算しますので、保険料は先述の通り、更新前より高くなります。

4.「保険期間10年の定期保険」のメリット

「保険期間10年の定期保険」の悪い側面をみてきましたが、「保険期間10年の定期保険」にもメリットはあります。「保険期間10年の定期保険」と「保険期間20年の定期保険」や「保険期間30年の定期保険」とを比較した場合のメリットは下記の通りです。

4-1.保険料が安い

定期保険は、保険期間が短いほど1回あたりの保険料が安くなりますので、大きな保障を確保することができます。よって、短期間だけ大きな保障が必要という場合に活用できます。

4-2.見直しの機会が増える

10年に1回更新がくるので、見直す機会が増えます。

将来を予測するのは難しいことです。

仮に20年間の定期保険に加入し、10年で保障が不要になった場合、「保険期間20年の定期保険」を10年で解約する場合に比べて、「保険期間10年の定期保険」に加入しておいて、更新の際に継続しないとした方が1回あたりの保険料も払込総額でも安くなります。

保障が長期間必要かどうか不確実な場合、「保険期間10年の定期保険」に加入するのも1つの方法です。

■「保険期間20年の定期保険」を10年で解約した場合

月額保険料:4,420円

払込保険料:4,420円×12×10年=530,400円

■「保険期間10年の定期保険」を10年で更新しなかった場合

月額保険料:3,580円

払込保険料:3,580円×12×10年=429,600円

まとめ

結論としては、定期保険は保険期間が長い、短いで損得はありません。その人のニーズに合うか合わないかの問題です。

「保険期間10年の定期保険」のような更新型の保険は全てが悪というような風潮がありますが、決してそうではありません。

ニーズによっては「保険期間10年の定期保険」が最良の商品になる場合があります。例えば、若くてお金に余裕がないが大きな保障が必要というときには、とりあえず保険料の安い「保険期間10年の定期保険」に加入し、その後にご自身の家族状況や金銭的状況等を勘案し、見直しをするという使い方ができます。

更新型の保険が悪いと思われているのは売る側の責任です。売る側(営業)が契約者のニーズを正確に把握できない、または更新時にきっちりと見直し等のフォローができていないため、契約者が不利益を被り、更新型の保険は悪い保険という風潮になってしまっています。

生命保険は長く契約する商品ですので、信頼できる保険の専門家から加入するのが最善の方法です。

ご加入の生命保険に不安・不満はありませんか?

⇒現在加入している保障内容で問題ないか不安

⇒プロの目で保障内容を確認してもらいたい

⇒どんな生命保険に加入しているか、実は十分理解できていない

⇒すすめられるがままに生命保険に加入し、見直したことがない

無料相談の申し込み・お問い合せは、こちらからどうぞ

-

前の記事

貯蓄型(積立型)の生命保険と掛け捨て型の生命保険の比較 2017.10.30

-

次の記事

外貨建て生命保険のメリット・デメリット 2017.11.07