生命保険見直し時の注意点④-死亡保険金受取人の確認は重要?

- 2018.06.01

- 生命保険

生命保険の見直し時に見逃されがちなのが死亡保険金受取人の確認です。「生命保険に加入してから一度も受取人を見直したことがない」という方や、「誰が受取人だったか覚えていない」という方も多いと思います。

実は、受取人も保障内容と同じように実状に合わせて見直すことが重要です。

・受取人によって保険金に課税される税金は異なる?

・受取人を複数人指定する場合の注意点とは?

・死亡保険金は遺産分割対象外?

・受取人は何度でも変更が可能か? など

生命保険見直し時に受取人について確認すべき上記ポイントについて解説します。

目次

1.受取人の確認は重要

加入している生命保険の受取人は誰になっているでしょうか?結婚されている多くの方が無条件に配偶者を受取人に指定されているのではないでしょうか?

生命保険の見直し時には、現在の受取人のままで問題ないかを確認することも重要です。例えば、子供が小さい間は、配偶者が受取人でも問題ありませんが、子供が成長するにしたがって、相続の問題などを考慮すると、受取人を変更した方がいい場合もあります。

参考:生命保険の受取人を無条件に配偶者にしていませんか?

よく、配偶者にすべての保険金を受け取らせ、その後、配偶者から子供に保険金を分けさせるという方がいますが、その考え方には問題があります。

生命保険の死亡保険金は、受取人固有の財産とされていて、遺産分割の対象にはなりません。よって、配偶者が受け取った保険金を子供に分けると、それは配偶者から子供への贈与となります。贈与する額によっては多額の贈与税が課税される可能性があります。

参考:生命保険の死亡保険金受取人について確認すべき5つのポイント

2.受取人の変更は何度でも可能

受取人は契約時に契約者が指定しますが、契約後に何度でも変更が可能です。例えば、離婚した場合、保険金受取人を配偶者から子供や親に変更しておく必要があります。

受取人変更手続き時には、被保険者の承諾があれば、手続可能です。受取人の承諾は必要ありません。

3.受取人と税金の関係

受取人を変更する際には、どのような税金が課税されるか確認することも重要です。契約形態(契約者・被保険者・保険金受取人の関係)によって下記の通り、課税される税金が異なります。

| 契約者 | 被保険者 | 受取人 | 税金 |

|---|---|---|---|

| A(例:夫) | A(例:夫) | B(例:妻) | 相続税 |

| A(例:夫) | B(例:妻) | C(例:子) | 贈与税 |

| A(例:夫) | B(例:妻) | A(例:夫) | 所得税・住民税 |

一般的には、贈与税が課税される契約形態で税額が一番高くなります。なお、どの税金が課税される契約形態が一番有利かは、受取人の方の資産や収入などの状況によっても異なる場合があります。

4.受取人は複数人の指定が可能

死亡保険金受取人は1人しか指定できないわけではありません。死亡保険金受取人として複数人を指定することも可能です。割合が100%になるよう下記事例のように受取割合を指定します。

事例1)

配偶者:50%

こども:50%

事例2)

配偶者:30%

こども:70%

5.複数人の受取人にどのように保険金が支払われるのか?

複数人の受取人を指定した場合、どのように保険金が支払われるかは確認しておく必要があります。

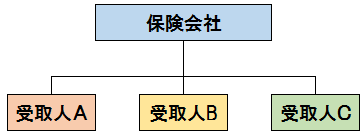

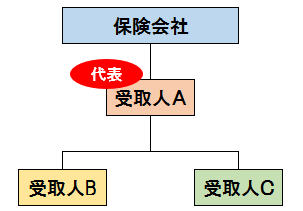

受取人を複数人指定した場合、『複数人の受取人それぞれに指定割合の保険金を支払う』保険会社と、『複数人の受取人の代表者に保険金の全額を一括で支払う』保険会社があります。

≪保険金を受取人ごとに支払う方式≫

≪保険金を受取人の代表者に支払う方式≫

複数人の受取人の代表者に保険金の全額が支払われる場合、保険金の請求時に遺産分割協議と同じように受取人全員の署名と押印(実印で印鑑証明書添付)が必要となります。代表者に全額支払われた保険金については、代表者が他の受取人に対して受取割合に従って分けることになります。

上記の通り、「保険金を受取人の代表者に支払う方式」の場合、死亡保険金の請求手続きが煩雑な点と、死亡保険金を受け取った受取人の代表者が他の相続人に保険金を分けない可能性があるというデメリットがあります。

複数人の受取人の代表者に保険金の全額を一括で支払う保険会社で契約する場合には、受取人ごとに下記事例の通り契約を分ける方法もあります。

例えば、保険金額1,000万円の終身保険を2人の受取人に50%ずつ受け取らせるのであれば、下記契約例のように保険金額500万円の終身保険を2契約にする方法があります。

契約例1)

商品:終身保険

保険金額:1,000万円

受取人:A50% B50%

⇓ 契約を2契約に分ける

契約例2)

商品:終身保険①

保険金額:500万円

受取人:A

商品:終身保険②

保険金額:500万円

受取人:B

契約を上記のように複数に分けることにより、それぞれの受取人が単独で保険金を保険会社に請求することが可能です。

ただし、契約を複数の契約に分けると、1契約の場合に比べて、保険料が高くなる可能性がありますので、ご注意ください。

まとめ

生命保険の保険金は、民法上の相続財産ではなく、受取人固有の財産とされています。よって、受取人に指定すれば、その保険金額分は指定した受取人に遺すことができるので、遺言と同様の効果が期待できます。

上記のような生命保険の特長も考慮し、受取人についても生命保険見直し時に確認して頂ければと思います。

参考:生命保険加入のメリットとは?

「今、加入している生命保険が、どのような保障内容になっているか確認してもらいたい」、「見直し方をアドバイスして欲しいが、誰に相談していいか分からない」という方は無料相談をご利用ください。

⇒生命保険相談・見直しトータルサポート(無料)(大阪/兵庫/京都/奈良)

-

前の記事

生命保険見直し時の注意点③-保険料は一定か?いつまで支払う必要がある? 2018.05.24

-

次の記事

生命保険見直し時の注意点⑤-見直しの時期やタイミングとは? 2018.06.05