生命保険見直し時の注意点③-保険料は一定か?いつまで支払う必要がある?

- 2018.05.24

- 生命保険

契約されている生命保険の保険料について確認されたことはあるでしょうか?確認するポイントは以下のような点です。

・保険料はいくら払っているのか?

・その保険料はいつまで支払う必要があるのか?

・保険料は一定か?(上がらないか?)

・保険料が上がるのであれば、どの程度上がるのか?

上記のような点について、現在契約している生命保険はもちろん、見直しの際には新しく契約する生命保険についても確認する必要があります。

目次

1.支払う保険料は一定か?

支払っていく保険料は一定でしょうか?「更新型」の契約の場合、一般的に更新後の保険料は高くなります。更新の度に保険料が上がっていっても保険料を支払い続けることができるのかを検討する必要があります。

例えば、保険期間10年の定期保険の場合、下記のように更新する度に保険料は上がっていきます。

≪試算条件≫

商品:無解約返戻金型平準定期保険

被保険者:30歳男性

保険金額:3,000万円

保険期間:10年

特約:保険料払込免除特約

30歳からの10年間

月額保険料:5,059円

(内特約保険料:259円)

40歳からの10年間

月額保険料:9,153円

(内特約保険料:1,053円)

50歳からの10年間

月額保険料:20,241円

(内特約保険料:3,471円)

60歳からの10年間

月額保険料:42,552円

(内特約保険料:5,742円)

30歳からの10年間の月額保険料と比べて60歳からの10年間の月額保険料は約8倍にもなります。また、主契約の保険料だけでなく、特約保険料も更新の度に高くなっていく点には注意が必要です。

2.保険料は何歳まで支払う必要があるのか?

保険料の支払方法には、いくつかの種類があります。例えば、終身保険の場合、一生涯保険料を支払う「終身払い」、一定の年齢や年数で保険料を支払い終える「短期払い」、契約時に全ての期間分の保険料を支払う「一時払い」などの支払方法があります。

参考:保険料の全期前納払いと一時払いの違いは?メリット、デメリットは?

いつまで保険料を支払う必要があるのかを確認することが重要です。例えば、仕事を引退した後も保険料を支払う必要があるのであれば、収入が下がっても支払い続けることができる保険料額なのかを検討する必要があります。

3.「全期型」と「更新型」

定期保険には、「全期型」と「更新型」があります。

契約から10年・15年などの比較的短い期間を保険期間として設定し、満期になると更新していくタイプの保険のこと。更新時には、更新時の年齢で保険料が再計算されるため、一般的に更新後の保険料は更新前に比べて高くなります。

30年など保障が必要な期間を全て保険期間とするタイプの保険のこと。更新はなく、保険期間を通して保険料は一定です。

保障が必要な期間があらかじめ確定しているのであれば、「全期型」の定期保険が選択肢となります。「更新型」の定期保険は更新の度に保険料が上がりますが、「全期型」の定期保険であれば、更新はなく、保険料は上がらず、一定です。

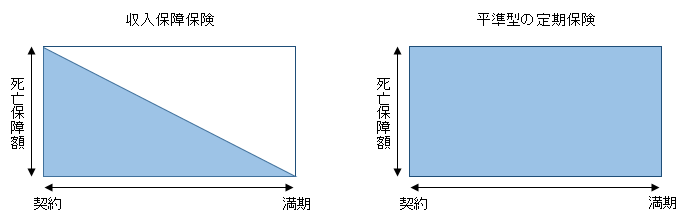

また、子供が大きくなるにつれて必要な保障額は小さくなっていきます。それに合わせて保障が減っていく収入保障保険も選択肢の1つです。収入保障保険は、保険期間の経過とともに保障額が減少するため、定期保険に比べて保険料が安くなります。

まとめ

保険料はいつまで支払う必要があるのか?また、その保険料は一定か、「更新型」の場合には、どの程度保険料が上がっていくのかを確認することが重要です。

ご自身のライフプランと保険料の支払いが合うかを確認し、合わなければ、見直しが必要でしょう。

今、加入している生命保険が、どのような保障内容になっているか確認してもらいたい、見直し方をアドバイスして欲しいが、誰に相談していいか分からないという方はこちらからどうぞ。

⇒生命保険相談・見直しトータルサポート(大阪/兵庫/京都/奈良)

-

前の記事

生命保険見直し時の注意点②-いつまで保障があるのか? 2018.05.17

-

次の記事

生命保険見直し時の注意点④-死亡保険金受取人の確認は重要? 2018.06.01