個人年金保険とは?生命保険(死亡保険)との違いは?

公的年金(国民年金や厚生年金)に不安を感じている方の中で、民間の個人年金保険を検討されている方も多いと思います。

「個人年金保険」を検討する際に下記のような疑問を持ったことはないでしょうか?

・「個人年金保険」とはどのような保険か?

・「個人年金保険」と「生命保険」の違いとは?

・「個人年金保険」と「生命保険」のどちらに加入すべきか?

・「個人年金保険」と「生命保険」に課税される税金の違いは?

・「個人年金保険」と「生命保険」の保険料控除の違いは? など

上記の疑問点を中心に「個人年金保険」と「生命保険」の違いについて解説します。

目次

1.個人年金保険とは?

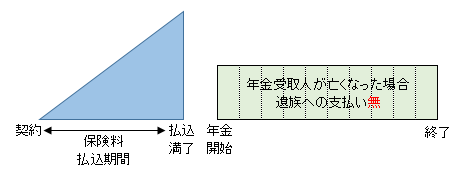

個人年金保険とは、一定期間保険料を払い込み、契約時に定めた年齢から一定期間もしくは一生涯に渡って年金形式で保険金を受取るタイプの保険です。

年金受取開始前に被保険者が死亡しても大きな保障はなく、保険料払込相当額が死亡保険金として支払われます。

個人年金保険は、年金の受取方法によって、大きく3つのタイプがあります。

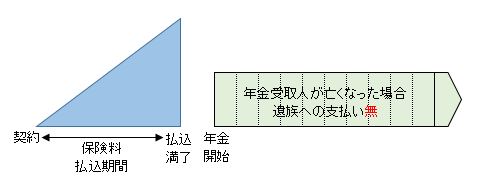

有期年金タイプ

有期年金は、契約時に定めた期間、年金受取人が生存している場合にのみ年金が支払われます。確定年金とは異なり、契約時に定めた期間中であっても年金受取人が亡くなると、そこで年金はストップします。確定年金のような遺族への年金や一時金の支払いはありません。

有期年金のメリットは、同一の年金を受け取ると仮定した場合、「確定年金」や「終身年金」に比べて保険料が安い点です。一方、年金受取開始後すぐに亡くなってしまった場合、支払った保険料に対して受け取った年金額が下回ってしまうリスクがあります。

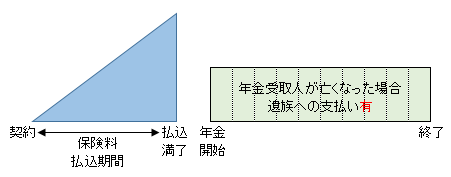

確定年金タイプ

確定年金は、年金受取開始後、年金受取人の生死に関わらず、契約時に定めた一定期間(10年・15年など)の年金が受け取れます。年金受取期間中に年金受取人が死亡した場合、残期間に対応する年金は遺族が受け取れます。遺族が受け取れる残期間分の年金は一時金で受け取ることも可能です。

民間の保険会社が販売している個人年金保険の多くの契約が10年や15年等の確定年金です。

確定年金のメリットは、契約時に定めた一定期間の年金は確実に受け取ることが出来る点です。一方、契約時に定めた期間を大幅に上回って長生きするリスクがあります。

終身年金タイプ

終身年金は年金受取人が生きている間、一生涯年金を受け取ることができます。但し、年金受取人が亡くなると、年金の支払いはストップします。また、確定年金のような遺族への年金や一時金の支払いはありません。

公的年金である、老齢基礎年金や老齢厚生年金は、終身年金で、年金受給者が生きている限り、年金を受け取ることができます。

終身年金のメリットは、生きている限り一生涯年金を受け取ることが出来る点です。長生きすれば、支払った保険料を受け取る年金が上回ることになります。

一方、一生涯年金が受け取れるので、同一の年金を受け取ると仮定した場合、「確定年金」や「有期年金」と比べると保険料は高くなります。

2.生命保険(死亡保険)と個人年金保険との違いとは?

個人年金保険は老後資金確保のための積み立てで、公的年金の上乗せが加入の目的です。生命保険(死亡保険)のように大きな保障はありません。

一方、生命保険(死亡保険)は、家族の生活保障など、万が一(死亡)の際に大きな保障を準備することが加入の目的です。個人年金保険と生命保険(死亡保険)は加入目的が全く異なります。

3.生命保険(死亡保険)と個人年金保険のどちらに加入すべきか?

生命保険(死亡保険)と個人年金保険は加入目的が異なるので、どちらかに加入すべきという問題ではありません。必要であれば、どちらにも加入すべきといえます。

ただし、どちらに優先的に加入するべきかというポイントは押さえておくべきでしょう。

例えば、お子さんや養うべき配偶者の方がいる場合には、加入の優先順位が高いのは生命保険(死亡保険)です。個人年金保険には大きな保障がありませんので、まずは、万が一の際に残される家族のための保障(死亡保険)を準備してください。

老後資金の積み立てである個人年金保険への加入は、死亡保障である生命保険(死亡保険)に加入してからでも遅くありません。

逆にお金を残すべき家族がいない独身の方については、大きな保障が必要ないので、生命保険(死亡保険)への加入の必要性は低いです。老後資金の準備として個人年金保険に加入するのもいいでしょう。

4.個人年金保険と生命保険の税金の違い

個人年金保険(年金)に課税される税金

個人年金保険の年金に課税される税金は契約者(保険料負担者)と年金受取人の関係で課税される税金の種類が異なります。

契約者(保険料負担者)=年金受取人:雑所得(所得税)

契約者(保険料負担者)=年金受取人の場合、受け取る年金は雑所得として所得税が課税されます。

雑所得の金額 = 総収入金額(同一年内に受け取る年金の額) - 必要経費※

※必要経費 = 年金額 × 払込保険料総額/年金受取総額

なお、年金を一時金で受け取る場合には、一時所得(所得税)となります。

契約者(保険料負担者)≠年金受取人:贈与税

契約者(保険料負担者)≠年金受取人の場合、年金受給権の評価額に贈与税が課税されます。また、毎年受け取る年金は雑所得となり、所得税が課税されます。

一般的には、贈与税が課税される契約形態の方が税額は高くなりますので、個人年金保険は、「契約者(保険料負担者)=年金受取人」の契約形態で加入した方が税金面で有利です。

生命保険の死亡保険金に課税される税金

生命保険の死亡保険金に課税される税金は契約形態によって異なります。契約形態によって課税される税金は下表の通りです。

| 契約者 | 被保険者 | 受取人 | 税金 |

|---|---|---|---|

| A(例:夫) | A(例:夫) | B(例:妻) | 相続税 |

| A(例:夫) | B(例:妻) | C(例:子) | 贈与税 |

| A(例:夫) | B(例:妻) | A(例:夫) | 所得税・住民税 |

生命保険の契約形態が「契約者=被保険者≠受取人」の場合、死亡保険金はみなし相続財産となり、相続税が課税されます。しかし、受取人が相続人の場合には、非課税枠(500万円×法定相続人の数)があり、非課税枠までの死亡保険金には相続税がかかりません。

5.個人年金保険料控除と一般生命保険料控除の違い

保険料控除には、「一般生命保険料控除」「個人年金保険料控除」「介護医療保険料控除」の3つがあります。

参考:開業医の方は生命保険料控除を活用すべきか?

よって、生命保険(死亡保険)と個人年金保険の両方に加入している場合には、「一般生命保険料控除」と「個人年金保険料控除」の両方の控除を受けることが可能です。

なお、個人年金保険料控除を受けるには、「個人年金保険料税制適格特約」が付加されている契約であることが条件です。「個人年金保険料税制適格特約」をセットするためには、下記の条件を満たす必要があります。

・保険料払込期間が10年以上であること

・年金開始年齢が60歳以上、かつ、年金支払期間は10年以上であること

まとめ

生命保険(死亡保険)と個人年金保険の違いをご理解いただけたでしょうか?

生命保険(死亡保険)は「死亡保障の確保」、個人年金保険は「老後資金の積み立て」と、加入の目的が異なります。それぞれの方の家庭環境などで、どちらを優先的に加入すべきかなどが異なります。両者の違いを理解し、加入の必要性を判断して頂ければと思います。

・どのような保険を選んだらいいのかわからない

・今、加入している生命保険が、どのような保障内容になっているか確認してもらいたい

・見直し方をアドバイスして欲しいが、誰に相談していいか分からない など

保険の選び方や見直し方で悩まれている方は、保険のプロであるFP(ファイナンシャル・プランナー)による無料相談(大阪/兵庫/京都/奈良)をご利用ください。

生命保険相談・見直しトータルサポート(無料)(大阪/兵庫/京都/奈良)

-

前の記事

生命保険(死亡保険)と医療保険の違いとは?どちらに加入すべき? 2018.07.09

-

次の記事

個人年金保険への加入前に押さえておくべき3つのデメリットとは? 2018.07.17