生命保険の受取人を無条件に配偶者にしていませんか?

生命保険を相続対策に活用されている方は多いのですが、死亡保険金受取人に注意されている方は少ないように思います。相続対策に生命保険を活用する際は、受取人を誰にするかも非常に重要なポイントになります。

誰を受取人にするかによって相続対策の効果が異なります。受取人を誰にするかによって、 どのように相続対策の効果が異なるのかを事例を使ってご説明します。

目次

1.配偶者が保険金を全て受け取る場合

【例】相続財産:2億円(法定相続分通りに分割)

上記の事例で、納税資金対策として生命保険の非課税枠(500万円×法定相続人の数)を利用し、下記の生命保険契約をしていたとします

【生命保険契約】

保険金額:1,500万円(非課税)

契約者:被相続人

被保険者:被相続人

受取人:配偶者

非課税限度額 = 500万円 × 法定相続人の数

(例)相続人が配偶者と子供2人の場合、1,500万円(500万円×3人)

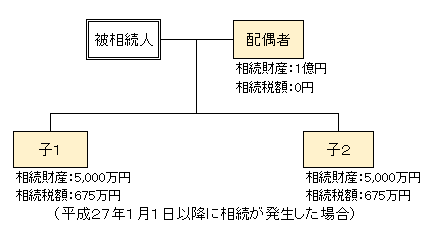

上記契約例のように受取人を配偶者にすると死亡保険金は配偶者が全て受け取ります。しかし、配偶者は税額軽減の特例があるので、納税すべき相続税はゼロです。

※配偶者には内縁の妻(夫)は含まれません。

①1億6千万円

②配偶者の法定相続分相当額

※配偶者の税額軽減を利用するには、相続税がかからなくても申告手続きが必要となります。

一方、子供2人は相続税を675万円ずつ納税する必要があります。仮に相続財産の多くが不動産のような換金しにくい財産だった場合、相続税の納税が難しくなる可能性があります。

納税が必要な子供には保険金は入らないので、仮に納税資金として配偶者が受け取った保険金を子供に渡すとしたら、どうでしょうか?

実は、それは贈与になり、贈与税が課税されてしまいます。

2.子供が保険金を受け取った場合

上記の事例の場合、納税資金対策という観点で考えると、納税が必要な子供達も死亡保険金の受取人にするべきでしょう。

上記の生命保険契約の保険金受取人を下記のようにするとどうでしょうか。

【生命保険契約】

保険金額:1,500万円

契約者:被相続人

被保険者:被相続人

受取人:子1(50%)、子2(50%)

受取人を子供2人にして受取割合を50%ずつにすると、750万円ずつ保険金を受け取れます。子供の相続税はそれぞれ675万円なので、受け取った保険金で相続税を支払うことができ、相続した財産を減らすことなく相続できます。

3.受取人の見直し

多くの生命保険契約で無条件に配偶者が受取人に指定されていると思われます。被相続人の死亡後の生活保障等、受取人を配偶者にする理由があればいいのですが、相続対策等を考慮していないとしたら見直しの必要があるかもしれません。

生命保険は、保障内容の見直しも重要ですが、受取人についても、契約者、被保険者、死亡保険金受取人の状況に合わせて見直しが必要です。

4.受取人の変更は可能

受取人は変更することができます。

受取人の変更の場合、保険会社の所定の請求用紙に契約者、被保険者の署名(捺印)は必要ですが、受取人の承諾は、不要です。

また、上記契約例のように1契約で複数人の受取人を指定することも可能です。

まとめ

若い時に加入した生命保険は配偶者の生活保障という観点で、受取人が配偶者になっていることが多いと思います。

相続対策が必要になってくるようであれば、受取人の見直し(確認)が必要になります。一度、ご加入の生命保険契約の受取人に誰を指定しているかを確認することをおすすめします。

ご加入の生命保険に不安・不満はありませんか?

⇒現在加入している保障内容で問題ないか不安

⇒プロの目で保障内容を確認してもらいたい

⇒どんな生命保険に加入しているか、実は十分理解できていない

⇒すすめられるがままに生命保険に加入し、見直したことがない

無料相談の申し込み・お問い合せは、こちらからどうぞ

-

前の記事

学資保険には加入するべきか?|加入時に確認すべき6つのポイント 2017.09.01

-

次の記事

低解約返戻金型終身保険とは?2つのメリット、3つのデメリット 2017.09.07