満期保険金を受け取ると税金は課税される?確定申告は必要?

「満期保険金を受け取ると、どのような税金が課税されるのか?」とういう質問をよく頂きます。

満期保険金を受け取るとどのような税金が課税されるのでしょうか?確定申告が必要なのでしょうか?

今回は、「満期保険金」に課税される税金について解説します。

目次

1.満期保険金とは?

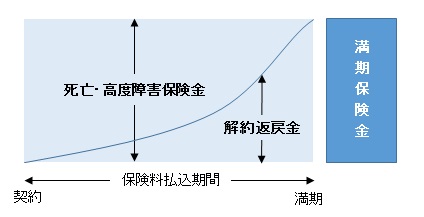

満期保険金とは、満期まで被保険者(保障の対象者)が生存していた場合に受け取れるお金です。満期保険金がある商品には、養老保険や学資保険があります。

例えば、養老保険を保険期間の途中で解約すると「解約返戻金(かいやくへんれいきん)」が支払われ、養老保険を満期まで続けると「満期保険金」が支払われます。終身保険には満期という考え方がありませんので、「解約返戻金」はあっても「満期保険金」はありません。

参考:満期返戻金と解約返戻金の違いとは?

2.満期保険金に課税される税金とは?

満期保険金に課税される税金は契約形態(契約者・被保険者・受取人の関係)や保険期間によって下記の通り異なります。

2-1.契約者(保険料負担者)= 受取人の場合

一時所得

契約者(保険料負担者)が満期保険金を一時金で受け取った場合、一時所得として所得税・住民税の課税対象となります。一時所得は下記の算式で求め、その2分の1の額が他の所得と合算されて総合課税となります。

一時所得額

(満期時受取額 - 払込保険料総額 - 特別控除(50万円限度))

課税対象額

一時所得額 × 1/2

上記算式の通り、満期時の受取額と払込保険料の差額、つまり差益が50万円を超えていなければ、課税はされず、確定申告は不要です。

更に年収2000万円以下の給与所得者の方については、一時所得額が40万(課税対象額は40万円×1/2=20万円)を超えた場合に確定申告が必要となります。つまり、満期保険金と払込保険料の差額(差益)が90万円以下であれば、確定申告は不要となります(給与所得および退職所得以外の他の所得がない場合)。

≪一時所得の事例≫

払込保険料:900万円

満期時受取額:1,200万円

■課税対象額

(1,200万円 - 900万円 - 50万円(特別控除))×1/2 = 125万円

上記125万円が他の所得と合算されて総合課税となります。所得税の税率は他の所得との合算額により異なります。

2-2.保険料負担者 ≠ 受取人の場合

贈与税

満期保険金の受取人が契約者(保険料負担者)と異なる(保険料負担者≠受取人)場合には、満期保険金に贈与税が課税されます。

例えば、「契約者:夫 被保険者:夫 満期保険金受取人:妻」のような契約の場合、妻が満期保険金を受け取ると贈与税の課税対象となってしまいます。

≪贈与税の事例≫

払込保険料:900万円

満期時受取額:1,200万円

■課税対象額

1,200万 - 110万円(基礎控除)= 1,090万円

上記事例で保険料負担者が夫、満期保険金を受け取るのが妻の場合、3,155,000円の贈与税が課税されます。

3.金融類似商品の場合

一般的に満期保険金は、上記のように一時所得となり、確定申告が必要となりますが、満期を迎える商品が金融類似商品に該当する場合には、源泉分離課税となります。

満期保険金と払込保険料の差額(差益)に20.315%(所得税15.315%・住民税5%)の税金がかかります。源泉分離課税の対象となる場合、保険会社が予め税額を差し引いて満期保険金を支払うので、確定申告を行う必要はありません。

源泉分離課税とは、他の所得とは分離して、支払者(銀行や保険会社など)が支払いの際に一定の税率で税金を徴収し、納税が完結する制度です。源泉分離課税の代表例は利子所得で、銀行が利息を支払う際には、20.315%(所得税15.315%・住民税5%)の税金を差し引いて預金者に支払われます。

所得を受け取る時点で税金が差し引かれているので、確定申告は不要です。

なお、金融類似商品となるのは、「保険期間」「払込方法」「保障倍率」が下記の3条件全てに該当する場合です。1つでも条件に該当しなければ、金融類似商品とはなりません。

①保険期間

5年以下(保険期間が5年を超える契約で、契約日から5年以内に解約された場合も含む)

②払込方法

一時払い、または以下のいずれかに該当するもの

• 契約日から1年以内に保険料総額の50%以上を支払う方法

• 契約日から2年以内に保険料総額の75%以上を支払う方法

③保障倍率

以下の両方に該当するもの

• 「災害死亡保険金」と「疾病または傷害による入院・通院給付日額×支払限度日数」の合計額が、満期保険金額の5倍未満

• 「普通死亡保険金額」が満期保険金額以下

≪源泉分離課税の事例≫

一時払保険料:100万円

満期時受取額:102万円

102万円 - 100万円 = 2万円(差益)

2万円 × 20.315% = 4,063円(源泉徴収税額)

上記事例の場合、保険会社からは満期保険金受取人に1,015,937円(102万円-4,063円)が支払われます。予め源泉徴収額が差し引かれているので、改めて確定申告する必要はありません。

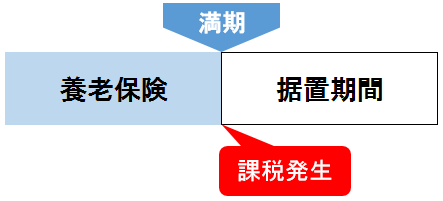

4.満期保険金の据え置き時の課税

据え置き(すえおき)とは、支払事由が発生した満期保険金や死亡保険金、学資金などをすぐに受け取らず、保険会社にそのまま預けておける制度です。据え置いている間は保険会社所定の利息が付きます。

満期保険金を据え置いた場合でも課税が先延ばしになるわけではありません。満期保険金を据え置きした場合でも満期時に満期保険金を受け取ったものとして課税されます。

なお、保険金支払事由発生時(据え置き開始時)に課税関係は終了しているため、据え置き金を受け取る際には課税はされません。

参考:満期保険金、死亡保険金の据え置きとは?税金は?確定申告は不要?

まとめ

一般的に贈与税が課税される契約形態(契約者・受取人の関係)に比べて所得税・住民税が課税される契約形態の方が税負担は軽くなります。

契約形態によって課税される額が大きく異なる場合がありますので、生命保険の契約の際には、満期や解約時にどのような税金が課税されるかについてもご確認ください。

●今、加入している生命保険が、どのような保障内容になっているか確認してもらいたい

●見直し方をアドバイスして欲しいが、誰に相談していいか分からない など

保険の選び方や見直し方で悩まれている方は、保険のプロであるFP(ファイナンシャル・プランナー)による無料相談(大阪/兵庫/京都/奈良)をご利用ください。

TEL:06-6303-7857

受付時間:午前9時~17時(平日)

生命保険相談・見直しトータルサポート(無料)

(大阪/兵庫/京都/奈良)

-

前の記事

解約返戻金に税金は課税される?確定申告は必要? 2018.01.16

-

次の記事

養子縁組による相続対策の4つのメリットと4つのデメリット 2018.01.24