ねんきん定期便(年金定期便)は、いつ届く?見方のポイントは?

金融庁金融審議会の公的年金だけに頼った生活設計だと「老後資金は2000万円不足する」という報告書が話題になっています。公的年金(国民年金や厚生年金)だけでは老後資金が不足するとしても、公的年金は老後生活を支える主体であることに間違いありません。

なぜなら、公的年金(老齢基礎年金・老齢厚生年金)は年金受給者が死ぬまで老齢年金を受け取れる終身年金です。また、マクロ経済スライドが導入されていますが、物価スライドの機能があるので、物価が上昇した場合にも対応できます。

参考:マクロ経済スライドとは?|年金カット法案対策に個人年金保険は有効?

公的年金だけでは足りない老後資金の準備を考えるうえで、まずは公的年金(国民年金や厚生年金)をいくら受け取ることができるのかを知ることが重要です。

公的年金の受取額を知るには、毎年郵送されてくるねんきん定期便(年金定期便)の見方を知る必要があります。そこで今回は、ねんきん定期便の見方と確認すべきポイントについて解説します。

目次

1.ねんきん定期便(年金定期便)とは?

「ねんきん定期便」とは、公的年金制度への理解を深めることを目的として、保険料納付の実績や将来の年金給付に関する情報を被保険者(国民年金や厚生年金の加入者)に送る制度です。

「ねんきん定期便」は、被保険者の年齢によって形式や記載されている内容が下表のように異なります。

| 年齢 | 送付形式 | 内容 | |

| 50歳未満 | はがき | 直近1年間の情報 | これまでの加入実績に応じた年金額 |

| 50歳以上 | 年金見込額 | ||

| 35歳、45歳 | 封書 | 全期間の年金記録情報 | これまでの加入実績に応じた年金額 |

| 59歳 | 年金見込額 | ||

・ねんきん定期便はいつ届く?

ねんきん定期便は毎年誕生月に送付されます。上記の通り、年齢によってハガキで送られてくる場合と、封書で送られてくる場合があります。

2.ねんきん定期便の見方やチェックポイントとは?

ねんきん定期便の見方のポイントは、「年金記録にもれや誤りがないかを確認すること」と「将来受け取れる年金額の見込額を知ること」です。

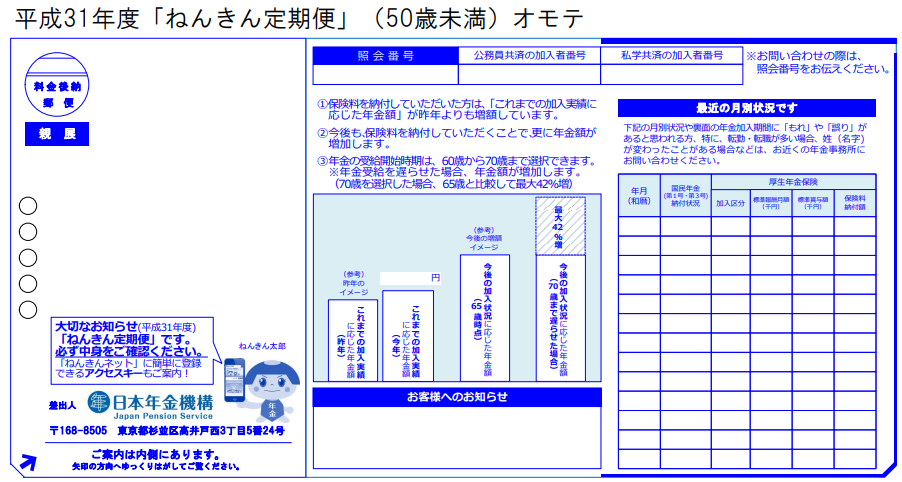

・50歳未満の方にハガキで送られてくる「ねんきん定期便」

50歳未満の方にハガキで送られてくる「ねんきん定期便」にはどのようなことが書かれているのでしょうか?

50歳未満の方に対しては、これまでの加入実績に応じた年金額が記載されています。記載されている年金額は、現時点までに納めた保険料で計算された年金額なので、年金額が少なすぎると、勘違いしないようにお気をつけください。

50歳未満の方については、将来受け取れる年金見込額が記載されているわけではありません。今後、どのようなキャリアを重ねていくかも分かりませんので、正確に将来受け取れる年金額を算出することは不可能です。

ねんきんネットに登録するなどして、いろいろなパターンで受け取れる年金額のシミュレーションを行うといいでしょう。

また、「ねんきん定期便」には最近1年間の加入実績が記載されていますので、月別状況を確認し、ご自身の月収と標準報酬月額がかけ離れていないかや、ちゃんと保険料が支払われているかをご確認ください。

厚生年金保険料が給料から天引きされていても会社が保険料を納付していないという事例もあります。

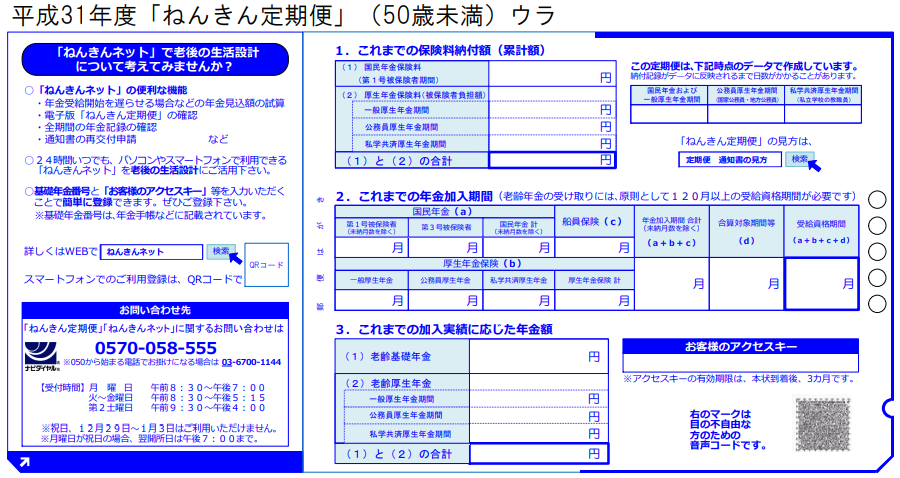

ハガキの裏面は、これまでの保険料納付額やこれまでの年金加入期間とこれまでの加入実績に応じた年金額が記載されています。

表面の加入実績に応じた年金額の内訳(老齢基礎年金と老齢厚生年金)が裏面の加入実績に応じた年金額の部分で分かります。

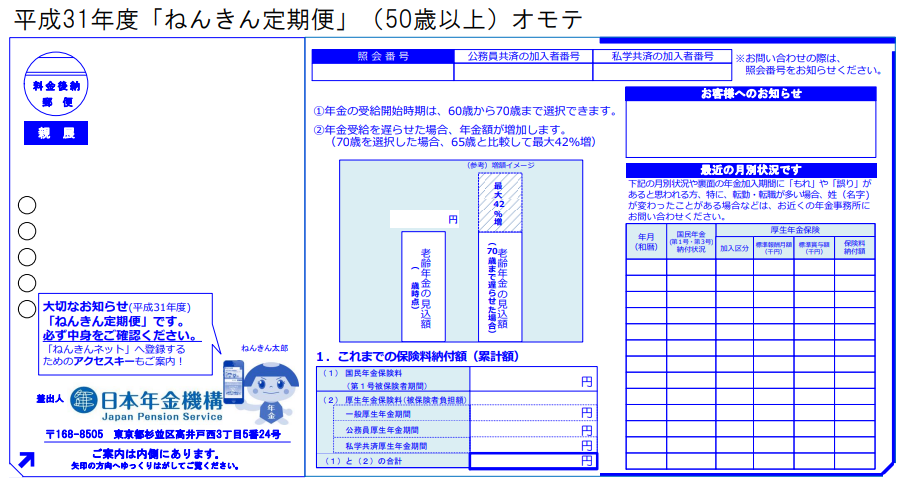

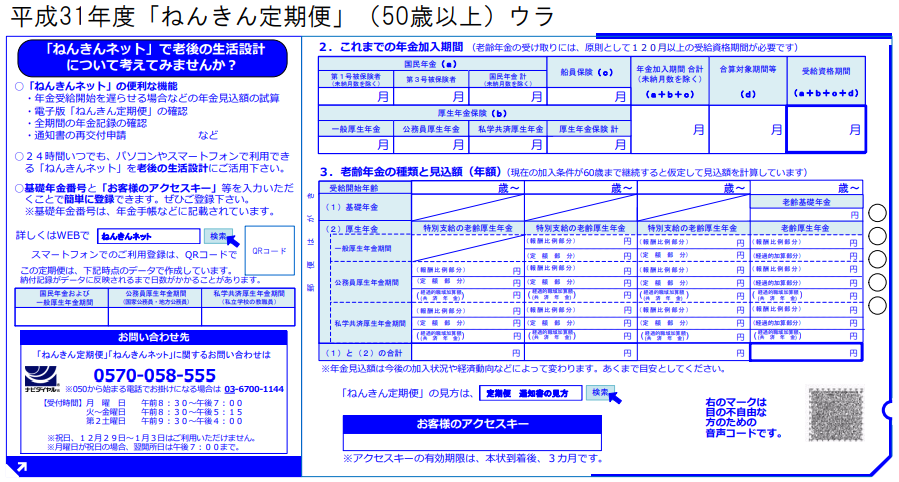

・50歳以上の方にハガキで送られてくる「ねんきん定期便」

50歳以上の方にハガキで送られてくる「ねんきん定期便」には、60歳まで同じ条件で加入し続けたものと仮定して計算した年金の見込額が記載されています。受け取れるであろう年金額とご自身の資産状況を基に、今後の人生設計を考えるヒントになります。

受け取れる年金額が老後生活資金を十分カバーするのであれば、引退を考えてもいいでしょう。一方、年金見込額が少ないようであれば、継続して働くことも考える必要があります。

また、最近1年間の加入実績が記載されていますので、月別状況を確認し、ご自身の月収と標準報酬月額がかけ離れていないかや、ちゃんと保険料が支払われているかをご確認ください。

厚生年金保険料が給料から天引きされていても会社が保険料を納付していないという事例もあります。

ハガキの裏面は、これまでの年金加入期間と老齢年金の種類と見込額が表示されています。何歳からいくらの年金が受け取れるのかを確認することができます。

なお、老齢年金を受け取るには、原則120月以上の受給資格期間(国民年金・厚生年金などの加入期間や合算対象期間、保険料免除期間)が必要です。受給資格期間が120月に満たない場合は、年金見込額が表示されていない場合があります。

ハガキで送られてくる「ねんきん定期便」(平成31年度分)の詳細な見方ガイド(出典:日本年金機構)は下記からご参照ください。

・50歳未満の方

・50歳以上の方

・年金受給者で現役被保険者の方

・35歳、45歳の方に封書で送られてくる「ねんきん定期便」

節目の年である35歳、45歳の方には、ハガキではなく、封書でねんきん定期便が届きます。これまでの加入実績に応じた年金額とともに、今までの年金加入履歴を全て確認することができますので、「もれ」や「誤り」がないかを確認することが重要です。

・59歳の方に封書で送られてくる「ねんきん定期便」

節目の年である59歳の方にも、ハガキではなく、封書でねんきん定期便が届きます。現在の加入条件が60歳まで継続すると仮定した年金見込額とともに、今までの年金加入履歴を全て確認することができますので、35歳、45歳の方と同様に、「もれ」や「誤り」がないかを確認することが重要です。

封書で送られてくる「ねんきん定期便」(平成31年度分)の詳細な見方ガイド(出典:日本年金機構)は下記からご参照ください。

・35歳、45歳の方

・59歳の方

・年金受給者で現役被保険者の方

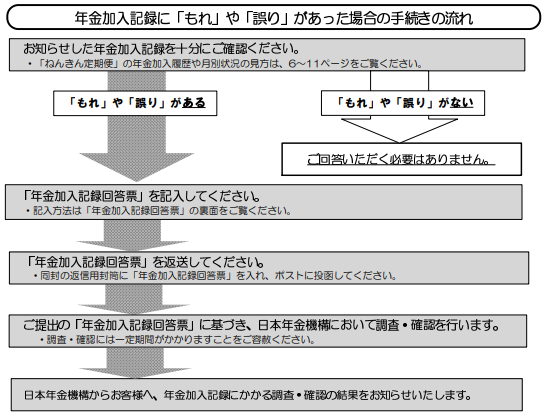

3.ねんきん定期便にもれや誤りがあった場合

ねんきん定期便にもれや誤りがあった場合には、ねんきん定期便に同封されている「年金加入記録回答票」に必要事項と追加・修正項目を記入して返送するする必要があります。

ねんきん定期便のもれや誤りについて電話での訂正はできませんが、「年金加入記録回答票」を年金事務所に持参することは可能です。記入方法などがよく分からない場合などは、「年金加入記録回答票」を年金事務所に持参し、相談するといいでしょう。

提出された年金加入記録回答票に基づき日本年金機構が調査し、調査・確認結果が知らされます。

なお、ねんきん定期便にもれや誤りがなければ、何も回答する必要はありません。

4.ねんきん定期便が届かない場合

ねんきん定期便を確認したいが、郵送されてきた記憶がないという方もいるかもしれません。

ねんきん定期便が届かないという場合には、登録されている住所が異なっている可能性があります。転居などで住所が変わった場合には、下記窓口まで住所変更の届出が必要です。

なお、マイナンバーと基礎年金番号が紐付いている方は、原則届出は不要です。

第1号被保険者(自営業者など)

市・区役所または町村役場の国民年金担当窓口

第2号被保険者(会社員や公務員)

勤め先の総務担当など

第3号被保険者(会社員や公務員の被扶養配偶者)

配偶者の勤め先の総務担当など

5.ねんきん定期便は再発行が可能?

ねんきん定期便をなくしてしまったり、汚してしまった場合、再発行が可能なのでしょうか?

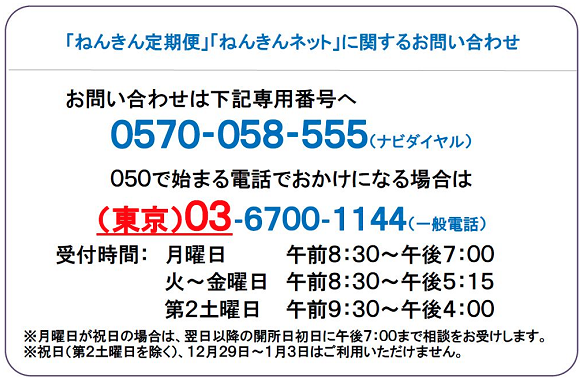

「ねんきん定期便・ねんきんネット専用番号」に電話すれば、ねんきん定期便の再発行が可能です。最新の情報(年金加入記録)を基に作成した「ねんきん定期便」が送られてきますが、手元に届くまでに2カ月近く待つ必要があるようです。

6.公的年金の見込額から準備すべき老後資金を計算する

金融庁の公的年金だけでは「老後資金は2000万円不足する」という報告書が話題になる前から、公的年金だけでは、老後資金は足りないと考えていた方が多いと思います。しかし、実際にどの程度の金額が不足するかを計算した方は少ないのではないでしょうか?

受け取れる公的年金(老齢基礎年金・老齢厚生年金)の見込額と、引退後に必要となる生活費から老後資金として準備すべき額が導き出せます。

金融庁の報告書の例では、65歳(夫)と60歳(妻)の夫婦で、公的年金を含む老後の収入が約21万円/月、必要となる生活費(支出)が約26万円/月、1ヶ月で約5.5万円が不足し、20年で1,300万円、30年で2,000万円が不足するという計算です。

上記の報告書の例の「不足額2,000万円」は、あくまでも厚生年金に加入していた方のモデルプランです。一人ひとり状況は異なりますので、2,000万円という額に惑わされず、ご自身の場合には、どの程度の老後資金準備が必要かを考える必要があります。

なお、50歳未満の方に届くねんきん定期便には公的年金の見込額は記載されていません。よって、「ねんきんネット」などを利用し、今後のキャリアプランなどを考えながら複数パターンで年金見込額を試算してみるといいでしょう。

まずは、公的年金として受け取れる見込額を確認し、老後資金として準備すべき目標金額を大雑把にでもつかむことが重要です。

参考:老後資金の貯め方|老後資金を保険で準備できる?

まとめ

「老後2,000万円問題」で改めて公的年金だけでは老後生活を維持することは難しいことが判明しました。「老後2,000万円問題」を契機に老後資金について考えるには、まず公的年金をどのくらい受け取れるのかを確認することが重要です。

ねんきん定期便やねんきんネットを活用し、ご自身の公的年金見込額を確認していただければと思います。

なお、公的年金だけでは足りない老後資金を貯蓄のみで準備するのは危険です。インフレによりお金の価値が目減りする可能性があるからです。個人型確定拠出年金iDeCo(イデコ)やNISA(少額投資非課税制度)などを活用し資産運用を行うことも必要となるでしょう。

参考:インフレのリスクとは?|生命保険はインフレに弱い?

- どのような保険を選んだらいいのかわからない

- 今、加入している生命保険が、どのような保障内容になっているか確認してもらいたい

- 見直し方をアドバイスして欲しいが、誰に相談していいか分からない など

保険の選び方や見直し方で悩まれている方は、保険のプロであるFP(ファイナンシャル・プランナー)による無料相談(大阪/兵庫/京都/奈良)をご利用ください。

TEL:06-6303-7857

受付時間:午前9時~17時(平日)

生命保険相談・見直しトータルサポート(無料)

(大阪/兵庫/京都/奈良)

-

前の記事

ドルコスト平均法のメリット・デメリットとは?保険に活用できる? 2019.07.02

-

次の記事

ねんきんネットとは?|登録方法や年金見込額の試算方法を解説 2019.09.02