低解約返戻金型終身保険とは?2つのメリット、3つのデメリット

低解約返戻金型(ていかいやくへんれいきんがた)の商品は、一般の商品と比較して貯蓄性が高く、注目されていることをご存知でしょうか?低解約返戻金型の商品は、教育費の準備や老後資金の準備に活用されることもありますが、「低解約返戻金型」と聞いてもご存知ない方も多いと思います。

低解約返戻金型の商品にはどのような特徴があるのでしょうか?今回は、低解約返戻金型終身保険を例にメリット、デメリットについて解説します。

目次

1.低解約返戻金型終身保険とは?

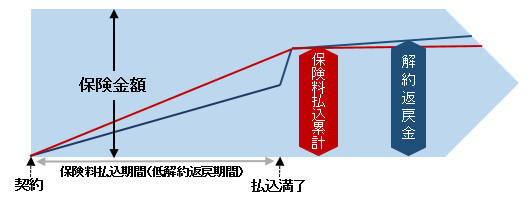

低解約返戻金型終身保険とは、保険料払込期間中の解約返戻金を一般の商品と比べて抑えることにより、その分、保険料を割安にした商品です。保険料の払込が終了するまでの期間を「低解約返戻期間」として、「低解約返戻期間」の解約返戻金は一般の商品と比べて70%程度に抑えられています。保険料の払込が完了すると返戻率は大きく上昇します。

返戻率(%) = 解約返戻金 ÷ 払込保険料総額 × 100

返戻率が100%を超えていると、支払った保険料よりも受け取った解約返戻金の方が多いことを表します。逆に返戻率が100%を下回ると、支払った保険料よりも受け取る解約返戻金が下回る元本割れを意味します。

低解約返戻金型の終身保険と一般の終身保険の比較は下記の通りです。

≪契約例≫

保険金額:1,000万円

被保険者:35歳 男性

保険期間:終身

保険料払込期間:60歳

| 低解約返戻金型終身保険 | 一般的な終身保険 | |

|---|---|---|

| 月額保険料 | 30,480円 | 32,100円 |

| 40歳時返戻率 | 59.9% | 80.3% |

| 45歳時返戻率 | 65.0% | 87.4% |

| 59歳時返戻率 | 68.1% | 91.7% |

| 60歳時返戻率 | 97.8% | 92.1% |

| 65歳時返戻率 | 99.9% | 94.1% |

尚、低解約返戻金型終身保険には、一生涯の保障がある点や、貯蓄性があるなどの特徴については、一般的な終身保険と同じです。

参考:終身保険の特徴(メリット・デメリット)

また、低解約返戻金型の商品には終身保険の他に定期保険などがあります。

2.低解約返戻金型終身保険のメリット

低解約返戻金型終身保険のメリットについて解説します。

2-1.一般の商品と比べて保険料が割安

保険料払込期間の解約返戻金を抑えている分、一般の商品と比べて保険料が割安なので、少ない保険料でより大きな保障を準備することができます。上記の契約例だと、一般の終身保険は月額32,100円の保険料で1,000万円の保険金額(保障額)ですが、低解約返戻金型終身保険は月額30,480円の保険料で1,000万円の保険金額を準備できます。

月額保険料では大きな差ではありませんが、60歳までの保険料払込総額では、約50万円の差が発生します。

2-2.返戻率がよく、貯蓄性が高い

一般の商品と比較して、低解約返戻金型商品の方が保険料払込満了後は、返戻率がよく、貯蓄性が高くなります。保障を兼ねた老後資金の準備や学資保険の代替として活用が可能です。

3.低解約返戻金型商品のデメリット

続いて、低解約返戻金型商品のデメリットについて解説します。

3-1.中途解約は、元本割れする

保険料払込期間中の中途解約は解約返戻金が払込保険料を大きく下回ります。つまり大きく元本割れします。保険料払込期間中の解約返戻金は一般の商品の解約返戻金に比べて70%程度に抑えられているので、中途解約は一般の商品に比べて不利になります。

3-2.見直しの柔軟性が低くなる

上記の通り、保険料払込期間中の解約は不利になりますが、払済保険や延長定期保険など、見直し時の契約変更についても不利になります。払済保険や延長定期保険への変更は、変更時点での解約返戻金を利用しますので、解約返戻金が70%に抑えられている分、一般の商品に比べて不利になり、見直しがしにくくなります。

3-3.インフレに弱い

一般的な終身保険もインフレには弱いですが、低解約返戻金型終身保険の場合、更にインフレに対しては弱くなります。

予定利率が固定されている低解約返戻金型の商品に加入した場合、インフレにより市場の金利が上がっても予定利率は上がることはありません。保険料払込期間中に市場の金利が上がった場合、低解約返戻金型終身保険は途中解約が難しい(元本割れする)ので、高い金利の恩恵を逃してしまうことになります。

例えば、リンゴが1個100円だったとして、インフレになると、その値段が上がります。インフレにより、100円で買えていたリンゴ1個の値段が200円になるということは、通貨の価値は2分の1になったことになります。

まとめ

低解約返戻金型商品の一番のデメリットは、保険料払込期間中の解約による元本割れです。よって、低解約返戻金型の商品を検討する場合には、途中解約の必要性が発生しない範囲の保険料にすることが大前提です。

保険料払込期間中に保険料の支払いが苦しくなった場合、解約するにしても契約内容を変更するにしても、一番損をするのは、契約者です。

- どのような保険を選んだらいいのかわからない

- 今、加入している生命保険が、どのような保障内容になっているか確認してもらいたい

- 見直し方をアドバイスして欲しいが、誰に相談していいか分からない など

保険の選び方や見直し方で悩まれている方は、保険のプロであるFP(ファイナンシャル・プランナー)による無料相談(大阪/兵庫/京都/奈良)をご利用ください。

TEL:06-6303-7857

受付時間:午前9時~17時(平日)

生命保険相談・見直しトータルサポート(無料)

(大阪/兵庫/京都/奈良)

-

前の記事

生命保険の受取人を無条件に配偶者にしていませんか? 2017.09.05

-

次の記事

教育資金を低解約返戻金型終身保険で準備するメリット、デメリット 2017.09.12