個人開業医の方は生命保険料控除を活用すべきか?

- 2017.08.01

- 生命保険料控除

生命保険には、保険料が所得から控除される生命保険料控除制度があり、その分、所得税・住民税の負担が軽くなります。

生命保険料控除の内容や社会保険料控除、小規模企業共済等掛金控除との違い、また、個人開業医の方が生命保険料控除を利用する際の注意点についてお伝えします。

目次

1.3つの保険料控除

生命保険料控除とは、所得控除の1つで、支払った生命保険料に応じて、一定の金額が契約者(保険料負担者)のその年の所得から差し引かれる制度です。平成24年1月1日以降の契約の場合、下記3種類の保険料控除があります。

1‐1.一般生命保険料控除

一般保険料控除の対象となる契約は、生存または死亡により一定額の保険金、その他の給付金が支払われる契約です。一般生命保険料控除の対象となる具体的な商品例は下記の通りです。

例)終身保険、定期保険、養老保険、収入保障保険、三大疾病保障保険、学資保険 など

1‐2.個人年金保険料控除

個人年金保険料控除の対象となる契約は、税制適格特約が付加された個人年金保険契約です。税制適格特約が付加されていないと、個人年金保険料控除の対象にはなりません。個人年金保険料控除の対象となる具体的な商品例は下記の通りです。

例)個人年金保険(税制適格型)

※個人年金保険に税制適格特約を付加するには、下記条件を満たしている必要があります。

・年金受取人が被保険者と同一で、かつ、契約者またはその配偶者のいずれかであること

・保険料払込期間が10年以上であること

・年金開始年齢が60歳以上、かつ、年金支払期間は10年以上であること

尚、税制適格特約を付加されていない個人年金保険や変額個人年金保険の保険料については、個人年金保険料控除ではなく、一般生命保険料控除の対象です。

1‐3.介護医療保険料控除

介護医療保険料控除は、入院・通院等により給付金が支払われる契約です。介護医療保険料控除の対象となる具体的な商品例は下記の通りです。

例)医療保険、がん保険 など

医療保険やがん保険などの第三分野の商品は、生命保険会社だけでなく、損害保険会社でも販売しています。よって、損害保険会社が販売する医療保険、介護保険、所得補償保険などの商品も「介護医療保険料控除」の対象となります。

2.控除制度の改正

契約日が平成23年12月31日以前までの契約の場合、生命保険料控除は「一般生命保険料控除」と「個人年金保険料控除」の2種類でしたが、平成22年度の税制改正で生命保険料控除制度が改正され、「介護医療保険料控除」が新設されました。一般的に改正前の生命保険料控除を「旧制度」、改正後を「新制度」と呼んでいます。尚、現在は旧制度と新制度が併存しています。

| 平成24年1月1日以降の契約 「新制度」 |

平成23年12月31日以前の契約 「旧制度」 |

|

|---|---|---|

| 控除の種類 | 一般生命保険料控除 介護医療保険料控除 個人年金保険料控除 |

一般生命保険料控除 個人年金保険料控除 |

3.各保険料控除の控除適用限度額

生命保険料控除は、支払った保険料全額が所得から控除されるわけではありません。払い込んだ保険料額に応じて一定額が契約者(保険料負担者)のその年の所得から控除されます。各控除の年間払込保険料と控除される額は下記の通りです。年間払込保険料とは、その年の1月1日から12月31日までに払い込んだ保険料です。

3‐1.平成24年1月1日以降の契約の場合(新制度)

一般生命保険料控除、個人年金保険料控除、介護医療保険料控除の控除適用限度額はそれぞれ、所得税4万円、住民税2.8万円です。

| 所得税 | 住民税 | ||

|---|---|---|---|

| 年間払込保険料 | 控除額 | 年間払込保険料 | 控除額 |

| 20,000円以下 | 払込保険料全額 | 12,000円以下 | 払込保険料全額 |

| 20,000円超 40,000円以下 |

(払込保険料×1/2) +10,000円 |

12,000円超 32,000円以下 |

(払込保険料×1/2) +6,000円 |

| 40,000円超 80,000円以下 |

(払込保険料×1/4) +20,000円 |

32,000円超 56,000円以下 |

(払込保険料×1/4) +14,000円 |

| 80,000円超 | 一律40,000円 | 56,000円超 | 一律28,000円 |

3‐2.平成23年12月31日以前の契約の場合(旧制度)

一般生命保険料控除、個人年金保険料控除の控除適用限度額はそれぞれ、所得税5万円、住民税3.5万円です。

| 所得税 | 住民税 | ||

|---|---|---|---|

| 年間払込保険料 | 控除額 | 年間払込保険料 | 控除額 |

| 25,000円以下 | 払込保険料全額 | 15,000円以下 | 払込保険料全額 |

| 25,000円超 50,000円以下 |

(払込保険料×1/2) +12,500円 |

15,000円超 40,000円以下 |

(払込保険料×1/2) +7,500円 |

| 50,000円超 100,000円以下 |

(払込保険料×1/4) +25,000円 |

40,000円超 70,000円以下 |

(払込保険料×1/4) +17,500円 |

| 100,000円超 | 一律50,000円 | 70,000円超 | 一律35,000円 |

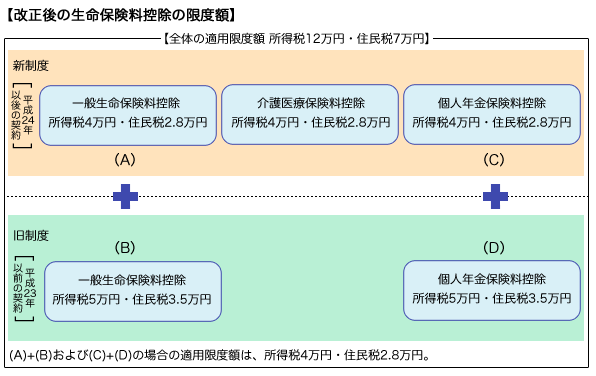

4.生命保険料控除の合計適用限度額

新制度の3つの控除を合計した適用限度額および、旧制度の2つの控除を合計した適用限度額は下記の通りです。

4‐1.平成24年1月1日以降の契約の場合(新制度)

一般生命保険料控除、個人年金保険料控除、介護医療保険料控除の控除適用限度額を合わせた合計適用限度額は、所得税12万円、住民税7万円です。

4‐2.平成23年12月31日以前の契約の場合(旧制度)

一般生命保険料控除、個人年金保険料控除の控除適用限度額を合わせた合計適用限度額は、所得税10万円、住民税7万円です

5.旧制度と新制度の両方の対象契約がある場合

「一般生命保険料控除」と「個人年金保険料控除」については、旧制度と新制度が併存しているため、それぞれ計算して合計することができます。しかし、合計した場合の各控除の適用限度額は所得税で40,000円、住民税で28,000円です。

新制度と旧制度をあわせた制度全体の適用限度額は所得税で120,000円、住民税で70,000円です。

≪生命保険文化センターHPより抜粋≫

6.生命保険料控除もメリットはあるが・・・

生命保険料控除は上記の通り、所得から支払った保険料の一部が控除されるため、課税所得が減り、所得税・住民税の節税になります。しかし、所得から控除されるのは、保険料の一部で全額ではありません。

一方、個人型確定拠出年金iDeCo(イデコ)や小規模企業共済の掛金は小規模企業共済等掛金控除として掛金の全額が所得から控除されます。また、国民年金基金の掛金については、社会保険料控除として掛金全額が所得から控除されます。

例えば、個人年金保険の保険料を年間80万円支払っていたとしても所得から控除できる金額は、所得税で4万円・住民税で2.8万円(新制度の場合)です。一方、個人型確定拠出年金iDeCo(イデコ)や小規模企業共済、国民年金基金に年間80万円の掛金を支払っていれば、その全額が所得から控除できます。

よって、個人型確定拠出年金iDeCo(イデコ)や小規模企業共済、国民年金基金を利用していないのであれば、掛金が全額所得控除される制度から利用し、その後に個人年金保険を検討されるといいでしょう。

まとめ

公的年金は将来受け取れるか疑わしいから払わない。その代りに民間の個人年金保険に加入するという方がいますが、所得控除の観点から考えても公的年金の方がメリットが大きいことが分かります。

まずは、掛金が全額所得控除となる制度を利用し、それ以上を求めるのであれば、生命保険や個人年金保険をご活用下さい。

ご加入の生命保険に不安・不満はありませんか?

⇒現在加入している保障内容で問題ないか不安

⇒プロの目で保障内容を確認してもらいたい

⇒どんな生命保険に加入しているか、実は十分理解できていない

⇒すすめられるがままに生命保険に加入し、見直したことがない

無料相談の申し込み・お問い合せは、こちらからどうぞ

-

前の記事

生命保険の契約形態によっては保険金が非課税にならない!? 2017.07.31

-

次の記事

生命保険の告知義務違反は2年経過すれば大丈夫?(告知の重要性) 2017.08.07