相続を放棄する際に注意すべき6つのポイント

相続とは、相続人が被相続人の一切の権利義務を継承することです。相続財産にはプラスの財産だけでなく、借金やローン等のマイナスの財産もあり、相続する財産がプラスの財産よりマイナスの財産が多い場合もあります。

従って、相続人には相続を承認するか放棄するかの選択権があります。

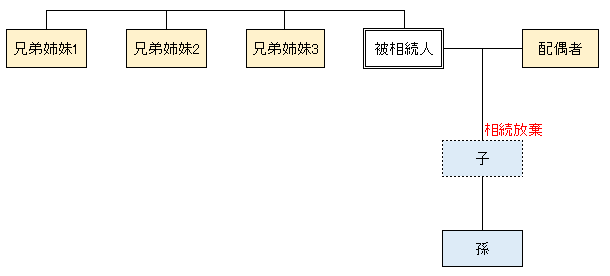

相続放棄を選択する場合には注意すべき点がいくつかありますので、下図の事例を使用して相続を放棄する際の注意点について解説します。

・被相続人とは、死亡した人

・相続人とは、被相続人の財産を引き継ぐ人

目次

1.相続放棄は3か月以内

相続放棄は相続の開始を知った日から3ヶ月以内に家庭裁判所に申し出る必要があります。3ヶ月の熟慮期間が経過した場合には、単純承認したものとみなされ、相続放棄できなくなってしまいます。

3ヶ月の熟慮期間内に相続するかしないかの選択と、相続放棄の手続きを行う必要があります。

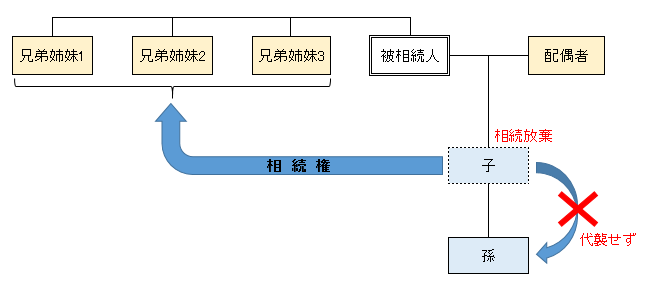

2.代襲相続しない

相続欠格や廃除の場合は代襲相続しますが、相続を放棄した場合、初めから相続人でなかったものとして代襲相続しません。

今回の事例では、下図の通り相続権は兄弟姉妹に移り、孫には代襲相続しません。

例えば、相続人である子供が被相続人より先に亡くなっている場合は、被相続人の孫が代襲相続人となります。

3.単独で相続放棄が可能

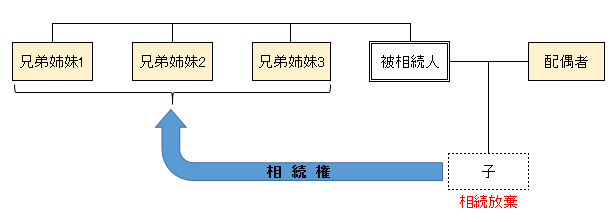

相続放棄は相続人が複数人いても単独で行うことが可能です。放棄すると次順位の相続人に相続権が移ります。今回の事例では、配偶者と子供が法定相続人ですが、子供単独で相続放棄が可能です。

借入金が多いため相続放棄する場合等は、相続権が移る次順位の相続人に放棄することを知らせることが重要となります。

4.相続税の計算上、相続放棄をしても相続人は増えない

相続税を計算する際には、相続放棄がなかったものとして、法定相続人の数を計算します。

例えば、下図の例だと子供が相続放棄すると法定相続人が被相続人の配偶者と兄弟姉妹3人になり、4人に増えますが、相続税を計算する場合の法定相続人の数は、もともと相続人であった配偶者と子供の2人となります。

形式的に相続放棄をすることにより、相続人を増やし、基礎控除や生命保険の非課税枠が増えれば、相続税を不当に減らすことが可能になります。

よって上記のような租税回避行為を認めないため、相続放棄があっても放棄がなかったものとして相続税を計算します。

今回の事例での基礎控除と死亡保険金の非課税枠は下記の通りになります。

◆相続税の基礎控除

配偶者と子供1人で4,200万円(3,000万円+600万円×2人)

◆死亡保険金の非課税枠

配偶者と子供1人で1,000万円(500万円×2人)

つまり、相続放棄をして基礎控除等を増やし、相続税を減らすことはできないということになります。

5.相続放棄をしても生命保険の死亡保険金は受け取れる

『相続対策における生命保険の5つのメリット』でもご紹介しましたが、生命保険は民法上の相続財産でなく、受取人固有の財産とされています。よって相続放棄しても生命保険は受け取れます。

今回の事例では、相続放棄した子供が受取人に指定されていても、保険金の受取が可能です。 但し、相続放棄した場合には、死亡保険金の非課税枠(相続税法第12条)は利用できません。

借金が多くマイナスの財産がプラスの財産を上回る場合等は、相続放棄する必要が発生する可能性がありますので、相続放棄しても遺族が生活費に困らないように生命保険に加入するといいでしょう。

6.「相続放棄」と「相続分の放棄」との違い

「相続放棄」と似た言葉で「相続分の放棄」という言葉があります。言葉が似ていますが、意味合いは異なります。

「相続放棄」は相続に関する一切の権利・義務を放棄することになります。プラスの財産もマイナスの財産も引き継ぎません。

「相続分の放棄」は相続人が単純承認した後で遺産を取得しないことを選択することをいいます。

「相続放棄」とは異なり、相続人としての地位は失いません。下記判例にあるように遺産分割対象となるのは、プラスの財産(積極財産)だけです。マイナスの財産(消極財産)である借入金は遺産分割対象外ですので、「相続分の放棄」をしても被相続人に借入金がある場合、法定相続分で当然に分割されます。

【判例:東京高裁 昭和37年4月13日決定】

遺産分割の対象となるものは被相続人の有していた積極財産だけであり、被相続人の負担していた消極財産たる金銭債務は相続開始と同時に共同相続人にその相続分に応じて当然分割承継されるものであり、遺産分割によって分配されるものではない。

「相続分の放棄」だとプラスの財産もマイナス財産も放棄したつもりが、プラスの財産だけの放棄で、借入金などのマイナス財産だけを負担することになってしまいます。

プラスの財産(積極財産)だけでなく、マイナスの財産(消極財産)も存在する可能性があるケースの場合、プラスの財産を継承するつもりがないのであれば、「相続分の放棄」ではなく、「相続放棄」するのがベターでしょう。

まとめ

相続放棄には、上記の通り一般の方が見逃してしまうような注意すべき点があります。相続に関して疑問や不安があれば、専門家に相談されることをおすすめします。

-

前の記事

生前に大きな一時金を受け取れる三大疾病保障保険とは? 2017.12.22

-

次の記事

満期保険金、死亡保険金の据え置きとは?税金は?確定申告は不要? 2018.01.04