法人保険とは?|法人の節税対策に使える?

法人の節税対策などで加入をすすめられることが多い法人保険ですが、実際にはどのような種類があり、どのような活用方法があるのかご存知でしょうか?

法人保険は特徴を理解して加入しないと期待したような効果が得られない可能性があります。

今回は、法人保険加入時に注意すべきポイントについて解説します。

目次

1.法人保険とは?

法人保険とは、一般的に下記契約例のように法人を契約者、経営者や役員を被保険者(保障の対象者)とする契約形態の生命保険を指します。

事業保険や経営者保険と呼ばれることもあり、法人保険には、法人をターゲットとして開発された生命保険も数多くあります。

【法人保険の契約形態例】

契約者:法人

被保険者:経営者・役員

保険金受取人:法人

法人保険は、経営者や役員の死亡保障や相続・事業承継対策、死亡退職金の準備に活用できます。また、法人保険の種類によっては、勇退退職金の準備にも活用できます。

また、一定の要件を満たせば、法人が支払った保険料の一部又は全額を損金処理できます。

2.法人保険の種類と活用法

法人保険の種類には、逓増定期保険、長期平準定期保険、養老保険、がん保険などがあります。代表的な法人保険の特徴と活用法をご紹介します。

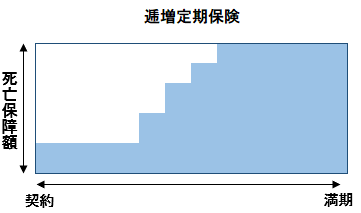

・逓増定期保険(読み方:ていぞうていきほけん)

逓増定期保険(読み方:ていぞうていきほけん)とは、保険料は一定で、保険金額(保障額)が契約当初の5倍までの範囲で増加する商品です。

定期保険の一種で、被保険者(保障の対象者)が死亡または、高度障害状態になったときに保険金が受け取れます。

参考:逓増定期保険とは?|特徴やメリット・デメリット

逓増定期保険には、資産性があり、解約すると所定の解約返戻金が受け取れます。よって、経営者や役員の死亡保障及び生前退職金の準備などに活用されます。

・長期平準定期保険(読み方:ちょうきへいじゅんていきほけん)

長期平準定期保険(読み方:ちょうきへいじゅんていきほけん)とは、「95歳満期」や「99歳満期」、「100歳満期」など保険期間が長期にわたる定期保険で、長期定期保険と呼ばれることもあります。保険料は一定で保険期間中変わることはありません。

下記の条件を満たした定期保険を「長期平準定期保険」と呼んでいます。

• 保険期間満了時の被保険者年齢 > 70歳

• 被保険者の加入年齢+保険期間満了までの期間×2 > 105

• 逓増定期保険に該当しないもの

定期保険の一種で、被保険者(保障の対象者)が死亡または、高度障害状態になったときに保険金が受け取れます。

参考:長期平準定期保険とは?|特徴やメリット・デメリット

長期平準定期保険には、資産性があり、解約すると所定の解約返戻金が受け取れます。よって、経営者や役員の死亡保障及び生前退職金の準備などに活用されます。

・養老保険

養老保険には、保険期間が「10年間」、「20年間」等の年満期や「60歳」、「70歳」まで保障がある歳満期があり、一定期間を保障する保険です。

万が一の際の保障と、満期時には保険金額と同額の満期保険金が受け取れますので、保障と貯蓄を兼ね備えた保険で、「生死混合保険」と呼ばれています。

契約者が法人や個人事業主である養老保険の場合、下記契約形態であれば、法人は支払う保険料の半分を損金処理、個人事業主の場合は保険料の半分を必要経費にできるため、従業員等の退職金積み立てに活用されます。

| 契約形態 | |

|---|---|

| 契約者 | 法人・個人事業主 |

| 被保険者 | 役員・従業員 |

| 死亡保険金受取人 | 役員・従業員の遺族 |

| 満期保険金受取人 | 法人・個人事業主 |

上記契約形態の養老保険の場合、従業員の方の退職金を準備しつつ、万が一の際には、従業員の方の遺族に死亡保険金が支払われますので、福利厚生プランとして、よく活用されています。

参考:養老保険の特徴(メリット・デメリット)

3.法人保険の保険料の経理処理(仕訳)

代表的な法人保険の保険料支払時の経理処理としては、下記のようなパターンがあります。

なお、2019年6月28日付けで国税庁から「法人税基本通達」等の一部改正が発表され、2019年7月8日以降に法人で加入する定期保険等の保険料に関する経理処理方法が変更となりました。

詳細は下記ページをご参照ください。

参照:法人保険の経理処理(契約日が2019年7月8日以降の契約)

2019年7月7日以前に法人で加入した契約については、下記経理処理が適用されます。

・逓増定期保険の保険料の経理処理(仕訳)

法人契約の逓増定期保険は、下表の区分に応じて保険料の経理処理(仕訳)を行います。

| 損金タイプ | 区分 |

|---|---|

| ① 全額損金タイプ | 保険期間満了時の被保険者の年齢が45歳以下のもの |

| ② 1/2損金タイプ | 保険期間満了の時における被保険者の年齢が45歳を超えるもの(③又は④に該当するものを除く。) |

| ③ 1/3損金タイプ | 保険期間満了の時における被保険者の年齢が70歳を超え、かつ、当該保険に加入した時における被保険者の年齢に保険期間の2倍に相当する数を加えた数が95を超えるもの(④に該当するものを除く。) |

| ④ 1/4損金タイプ | 保険期間満了の時における被保険者の年齢が80歳を超え、かつ、当該保険に加入した時における被保険者の年齢に保険期間の2倍に相当する数を加えた数が120を超えるもの |

・長期平準定期保険の保険料の経理処理(仕訳)

保険期間の当初6割相当の期間は、支払保険料の1/2を定期保険料とし損金算入し、残りを前払保険料として資産計上します。

保険期間の残り4割相当の期間は、支払保険料の全額を定期保険料として損金算入するとともに、保険期間の当初6割相当の期間で資産に計上した前払保険料の累計額を残り4割相当期間で均等に取崩して、定期保険料として損金に算入します。

参照:法人が支払う長期平準定期保険等の保険料の取扱いについて(国税庁)

4.全額損金(全損)の法人保険がある?

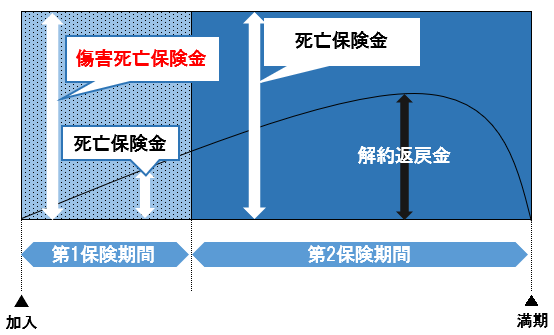

以前は、下図のような「傷害保障重点期間設定型」や「一定期間災害保障重視型」などと呼ばれる定期保険は、解約返戻率に関係なく、支払保険料の全額を損金処理することが可能でした。

「傷害保障重点期間設定型」や「一定期間災害保障重視型」などと呼ばれる定期保険は、保険期間の一定期間は傷害や災害での死亡保障のみで、被保険者の年齢によっては高い返戻率が期待できる商品です。

なお、前述の通り、2019年7月8日以降に上記商品に加入した場合、支払保険料の経理処理は変更となっています。

5.法人保険に加入すると節税になる?

法人保険である逓増定期保険や長期平準定期保険などに加入すると、法人の節税対策になるといわれることが多いのですが、正確には節税ではなく、課税の繰り延べです。

例えば、法人が支払う保険料を全額損金処理できる法人保険の場合、保険料支払時には保険料の全額を損金に計上できますが、解約返戻金を受け取った際には、解約返戻金の全額が雑収入(益金)となり、解約時に退職金の支払いなどの用途がなければ、法人税が課税されてしまいます。

例)保険料を全額損金処理できる生命保険契約の解約返戻金を1,000万円を受け取った場合の経理処理

| 貸方 | 借方 |

|---|---|

| 現金・預金 1,000万円 | 雑収入 1,000万円 |

つまり、法人保険に加入したからといって節税対策になるわけではありません。解約時に雑収入と同額以上の損金がないと最終的に課税されてしまいます。

よって、法人保険の解約返戻金を受け取った際に経営者や役員の勇退退職金などの使い道がなければ、解約時に課税が繰り延べられただけという結果になってしまいます。

6.法人保険のメリットとは?

法人保険に加入するメリットには、どのようなものがあるのでしょうか。ここでは、法人保険に加入する代表的なメリットについて解説します。

メリット1:保険料の一部または全額が損金算入でき、法人税の軽減が可能

法人保険の保険料の経理処理部分で解説した通り、保険料の一部又は全額を損金算入することが可能で、法人税の軽減になります。

ただし、これは節税ではなく、課税の繰り延べという点に注意が必要です。受け取る解約返戻金を経営者や役員の退職金として活用するなどの出口対策がなければ、解約時に「解約返戻金-前払保険料」が益金となり、課税されてしまいます。

メリット2:法人保険には資産性がある商品があり、解約返戻金が受け取れる

長期平準定期保険や逓増定期保険は定期保険の一種ですが、資産性があり、解約返戻率のピーク時に解約すると支払った保険料相当額の解約返戻金が受け取れます。保険料の一部を経費化しながら、簿外での資産形成が可能となります。

途中解約時に法人が受け取る解約返戻金は、経営者や役員の退職金だけでなく、緊急時の事業資金として活用することも可能です。

また、解約返戻金の一定範囲内までの契約者貸付を受けることもできます。

契約者貸付とは、契約している生命保険の解約返戻金の一定範囲内で、保険会社から貸し付けを受けることができる制度です。

契約者貸付を利用する際には、下記のような注意点があります。

- 貸付金には所定の利息(複利)が付く

- 貸付金が未返済のまま元利合計額が解約返戻金を上回った場合、契約が失効する

- 貸付金が未返済のまま満期を迎えたり、被保険者が死亡した場合、それぞれ満期保険金・死亡保険金から、その元金と利息が差し引かれる

まとめ

法人保険には、逓増定期保険や長期平準定期保険などがありますが、それぞれの特徴を理解して活用することが重要です。特徴を理解せずに法人保険に加入すると、期待した効果が得られない可能性もあります。

また、法人保険は保険料の一部または全額を損金処理することが可能ですが、それは、税金が減る「節税」ではなく、法人税の支払いを将来に先送りする「課税の繰り延べ」なので、経営者や役員の退職金支払いなどの出口戦略を持った上で加入することが重要です。

- どのような保険を選んだらいいのかわからない

- 今、加入している生命保険が、どのような保障内容になっているか確認してもらいたい

- 見直し方をアドバイスして欲しいが、誰に相談していいか分からない など

保険の選び方や見直し方で悩まれている方は、保険のプロであるFP(ファイナンシャル・プランナー)による無料相談(大阪/兵庫/京都/奈良)をご利用ください。

TEL:06-6303-7857

受付時間:午前9時~17時(平日)

生命保険相談・見直しトータルサポート(無料)

(大阪/兵庫/京都/奈良)

-

前の記事

長期平準定期保険とは?|特徴やメリット・デメリット 2018.11.09

-

次の記事

生命保険の受取人が死亡した場合に注意すべきポイントとは? 2019.01.16