養子縁組による相続対策の4つのメリットと4つのデメリット

養子縁組をすることにより、相続税を軽減するという相続税対策があります。

ご興味がある方もいらっしゃると思いますが、この養子縁組による相続税対策には大きなメリットがありますが、逆にデメリットもいくつかあります。

養子縁組を活用した相続対策を行う場合、メリットだけでなく、デメリットについても理解しておく必要があります。今回は、養子縁組による相続税対策における4つのメリットと4つのデメリットについて解説したいと思います。

目次

1.養子の人数

養子については民法と相続税法では考え方が異なります。この違いは、相続対策において重要ですので解説します。

1-1.民法

民法上は、養子の数に制限はありません。養子縁組は何人でも可能です。また、相続の権利も実子と同じように発生します。

1-2.相続税法

相続税法では、養子を増やすことにより不当に相続税を減らすことを防ぐため、法定相続人としてカウントできる養子の数に下記の通り制限があります。

・実子がいる場合の養子は、1人まで法定相続人としてカウントする。

・実子がいない場合の養子は、2人まで法定相続人としてカウントする。

民法上、養子縁組は何人でも可能です。しかし、相続税法上は、法定相続人としてカウントされる人数に制限があるので、注意が必要です。

養子縁組を沢山しても原則として実子がいない場合は2人まで、実子がいる場合は1人までしか法定相続人としてカウントすることができません。

2.養子縁組を行うことによるメリット

養子縁組することにより相続対策として下記のメリットがあります。

メリット① 遺産にかかる基礎控除が増える

相続税には基礎控除があり、相続人(亡くなった方)の財産が基礎控除を超えた場合に相続税が課税されます。基礎控除の額は以下の通りです。

基礎控除 = 3,000万円 + 600万円 × 法定相続人の数

養子を増やすことにより一人当たり600万円基礎控除が増えます。

メリット② 死亡保険金の非課税枠が増える

生命保険や損害保険の死亡保険金には、非課税枠があり、下記金額までは相続税が課税されません。

非課税枠 = 500万円 × 法定相続人の数

養子を増やすことにより一人当たり500万円非課税枠が増えます。

メリット③ 死亡退職金の非課税枠が増える

法人で死亡退職金を支給する場合、生命保険の非課税枠とは別に死亡退職金にも下記非課税枠があります。

養子を増やすことにより一人当たり500万円非課税枠が増えます。

例)法定相続人が3人の場合

生命保険の非課税枠

500万円×3人=1,500万円

死亡退職金の非課税枠

500万円×3人=1,500万円

合計の非課税枠=3,000万円

メリット④ 相続税を軽減できる

相続税は相続財産が多いほど、税率が高くなる超過累進課税方式です。

ここでは相続税計算の詳細は割愛しますが、養子縁組をし法定相続人を増やせば、相続人それぞれの法定相続分が減り、適用される累進税率が低くなります。

≪相続税の速算表挿入≫

| 財産額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | - |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

速算表の通り、1億円を超える相続財産部分には40%、更に2億円を超える相続財産部分には45%と高い税率が適用されます。よって、相続人を増やすことで、相続人それぞれの法定相続分が減れば、下記事例の通り、負担税率が下がり、相続税を軽減できることになります。

例1)

相続財産3億円(基礎控除前)を子供1人で相続する場合

相続税合計:9,180万円

負担税率:30.6%

例2)

相続財産3億円(基礎控除前)を兄弟3人で相続する場合

相続税合計:5,460万円

負担税率:18.2%

上記例では、相続人が増えると相続人一人当たりの法定相続分が減るので、負担税率が約12%も低くなり、相続税総額も3,720万円も少なくなります。

3.養子縁組を行うことによるデメリット

相続人が子供1人という場合などは効果が高くなる可能性がある養子縁組ですが、メリットがあればデメリットもあるので、ここでご紹介します。

デメリット① 遺産分割協議がまとまらない可能性あり

養子縁組により相続人が増えた場合、遺産分割協議がまとまらない可能性があります。

法定相続人が増えることにより、一人ひとりの相続分が減るので、相続人が複数人いる場合は、特に養子縁組を慎重に行うことが重要です。

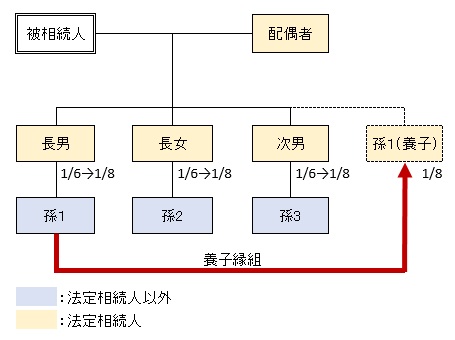

例えば、下図の例の場合、養子縁組前後の法定相続分は下表の通りとなります。

≪養子縁組前後の法定相続分≫

| 相続人 | 養子縁組前の 法定相続分 |

⇒ | 養子縁組後の 法定相続分 |

|---|---|---|---|

| 配偶者 | 2分の1 | 2分の1 | |

| 長男 | 6分の1 | 8分の1 | |

| 長女 | 6分の1 | 8分の1 | |

| 次男 | 6分の1 | 8分の1 | |

| 孫1 | 0 | 8分の1 |

養子縁組前は兄弟3人とも法定相続分は1/6ずつで平等になります。しかし、長男の息子(孫1)を養子縁組した場合、法定相続分は長男と孫1は1/8ずつとなり、長男一家は合計で1/4となります。

しかし、残り2人の法定相続分は1/6から1/8ずつに減ります。これでは、長女、次男の2人から不満が出る可能性があります。

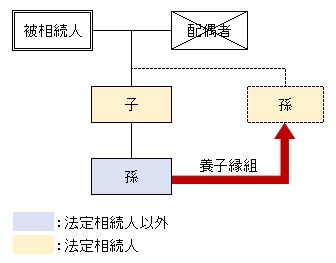

デメリット② 孫養子の相続税は2割加算

被相続人(亡くなった方)の一親等の血族及び配偶者以外の者が相続または遺贈によって財産を取得した場合、相続税が2割増しになる2割加算の対象となります。

一親等の血族とは、子や父母が該当します。例えば、兄弟姉妹は2親等なので、財産を相続した場合には2割加算の対象になります。

民法上、養子は一親等になりますが、例外として孫を養子にする場合は2割加算の対象になります(但し、代襲相続人となる孫については2割加算はありません)。養子縁組を利用した相続対策では、孫を養子にすることが多くなると思いますので、注意が必要です。

代襲相続(だいしゅうそうぞく)とは、 相続の開始以前に相続人である被相続人の子または兄弟姉妹が死亡、廃除、相続欠格により相続権を失ったときに、その者の子が代わりに相続人になることをいいます。 (民法 887条2項,889条2項)

例えば、相続人である子供が被相続人より先に亡くなっている場合は、被相続人の孫が代襲相続人となります。

しかし、下記の通り2割加算があっても節税効果がある場合があります。

≪養子縁組前≫

相続財産:2億円

法定相続人:子

納付税額:4,860万円

≪養子縁組後≫

相続財産:2億円

法定相続人:子、孫

子:1,670万円

孫:2,004万円(2割加算)

納付税額合計:3,674万円

孫養子に2割加算があっても約1,200万円の相続税軽減効果があります。

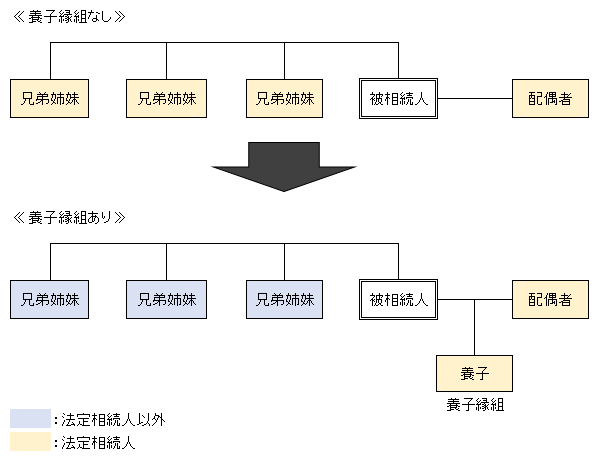

デメリット③ 養子縁組が逆効果になる可能性あり

養子縁組することにより、相続税を節税するつもりが逆に相続税が増える結果になることがあります。

子供がいない場合は特に注意が必要です。配偶者と兄弟姉妹が法定相続人の場合、養子縁組することにより、法定相続人が減る可能性があります。

上図の例の場合、養子縁組することにより、法定相続人の数が変わります。

≪養子縁組前≫

配偶者と兄弟姉妹3人の合計4人

≪養子縁組後≫

配偶者と養子の合計2人

相続財産3億円と仮定し、養子縁組前後で相続税を試算すると下記の通りになります。

≪養子縁組前≫

納付税額合計:1,935.72万円

≪養子縁組後≫

納付税額合計:3,460万円

上図の例では養子縁組をすることで、逆に相続税が約1,500万円も増えることになります。

養子縁組すれば必ず節税につながるわけではなく、かえって相続税が増えることになる可能性もありますので、注意が必要です。

デメリット④ 否認される可能性あり

そもそも節税目的だけの養子縁組は租税回避行為として否認される可能性が高くなります。

養子縁組に合理的な理由が無く、相続税を不当に減少させると判断された場合、租税回避行為として相続税の計算をする際に養子の数を法定相続人の数に含めることができなくなります(相続税法 第63条)。

つまり民法上は養子縁組をした子は法定相続人となりますが、相続税法上は相続税の計算をする際に養子を法定相続人としてカウントできなくなります。

まとめ

養子縁組を利用した相続税対策は、メリットが大きい反面、デメリットもあります。メリットとデメリットの両方を確認し、メリットの方が大きいのかを見極める必要があります。

特に養子縁組することにより、相続人間の関係が複雑になると、実際の遺産分割時に支障が出る可能性がありますので、注意が必要です。少しでも不安がある場合には、専門家に相談されることをおすすめします。

- どのような保険を選んだらいいのかわからない

- 今、加入している生命保険が、どのような保障内容になっているか確認してもらいたい

- 見直し方をアドバイスして欲しいが、誰に相談していいか分からない など

保険の選び方や見直し方で悩まれている方は、保険のプロであるFP(ファイナンシャル・プランナー)による無料相談(大阪/兵庫/京都/奈良)をご利用ください。

TEL:06-6303-7857

受付時間:午前9時~17時(平日)

生命保険相談・見直しトータルサポート(無料)

(大阪/兵庫/京都/奈良)

-

前の記事

満期保険金を受け取ると税金は課税される?確定申告は必要? 2018.01.22

-

次の記事

生命保険の配当金を受け取ると税金が課税される?確定申告は必要? 2018.02.01