ドルコスト平均法のメリット・デメリットとは?保険に活用できる?

- 2019.07.02

- 生命保険

資産運用のため株式投資を始めようと思っても、どの株を買ったらいいかわからない、どのタイミングで買ったらいいかわからないという方が多いと思います。

投資を初めても今日は、この株が上がりそう、あの株が下がりそう・・・。そういう予想を立てて、全く予想とは逆の動きになる・・・。こんなことを毎日、続けるのは非常にストレスではないでしょうか?

更に、仕事の合間に株価や為替をチェック、自分の考え通りに相場が動いていないとテンションが下がり、仕事に影響が出る可能性もあります。

そんなことから解放される積立投資手法があります。それが、ドルコスト平均法です。

今回は、ドル・コスト平均法の特徴とメリット、デメリット、また、ドルコスト平均法を保険に活用できるか、について解説します。

目次

1.ドルコスト平均法とは?

ドルコスト平均法とは、価格が日々変動する株、投資信託等の金融商品を一度に購入するのではなく、一定期間に定額ずつ購入する投資手法で、定額購入法ともいいます。

たとえば、毎月同じ日に、2万円ずつ、投信信託を購入するという手法です。1口5,000円の場合は4口購入し、1口10,000円の場合は2口購入という形です。

常に株価等は変動していますので、売買のタイミングによっては、高値で購入してしまうリスクがあります。そこで、売買のタイミングを分散することにより、高値掴みのリスクを避けることができます。

価格が高い時は購入数量が少なく、安い時には多くなることで、平均取得単価が安くなる手法です。

ドルコスト平均法は、毎月(定期的に)一定の数量ずつ購入する場合よりも有利になると言われていて、長期的な資産形成に適しています。

「個人型確定拠出年金iDeCo(イデコ)」や「つみたてNISA」は、ドルコスト平均法を活用した長期積立投資が可能です。

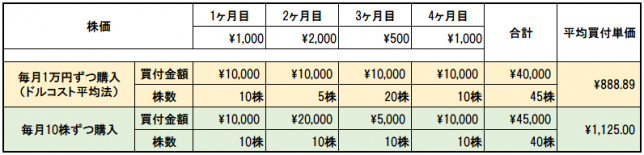

2.ドルコトスト平均法のシミュレーション|定額購入と定量購入との比較

一定期間に一定額を購入するドルコスト平均法(定額購入)と一定期間に一定量を購入する方法(定量購入)を比較してシミュレーションしてみたいと思います。

ドルコスト平均法は、毎月1回1万円ずつを購入し、定量購入は毎月10株ずつ買い付けるとしてシミュレーションしています。

ドルコスト平均法は、毎月1万円ずつ購入していくので、株価が変動することにより買い付ける株数が変わります。一方、定量購入は毎月10株ずつ購入していくので、株価が変動することにより買付金額が変わります。

上記シミュレーションでは、ドル・コスト平均法(定額購入)の平均買付単価が、約889円、毎月一定量ずつ購入する方法(定量購入)の平均買付単価が1,125円と、ドル・コスト平均法の方が安く買付できたことが分かります。

最終4ヶ月目には、ドルコスト平均法が買付金額40,000円に対して評価額が45,000円(1,000円×45株)で+5,000の評価益となります。

一方、毎月10株ずつ購入した定量購入は、買付金額45,000円に対して評価額が40,000円(1,000円×40株)で-5,000円の評価損となります。

3.ドルコスト平均法のメリットとは?

ドルコスト平均法を活用した投資には、下記のようなメリットがあります。

・購入単価の平準化

上記の通り、株式等を一括購入すると高値づかみをしてしまう可能性がありますが、ドルコスト平均法であれば、定期的に一定額分を購入することにより売買のタイミングを分散し、価格が高い時は購入数量が少なく、安い時には多くなることで、平均取得単価が下がる効果があります。

・日々の価格変動に一喜一憂しない?

実は、投資をする上で一番のネックになることは、投資商品の価格が日々変動することではないでしょうか?自分が投資した商品が一本調子で値上がりすればいいですが、常に思い通りにはいきません。

投資をしていれば、大きな下げを経験することもあります。

一度に大きな額の株式投資などをすると、投資初心者は日々の価格変動が大きなストレスになると思います。大切な資産を少しも減らしたくない。誰もが考えることです。

毎月一定額を購入することにより、日々の価格変動に一喜一憂せず、ストレスを軽減してくれるのがドルコスト平均法です。淡々と、一定期間ごとに一定金額ごとを購入していくドルコスト平均法は、投資初心者にいい手法だと思います。

4.ドルコスト平均法は万能ではない?|デメリットとは?

ドルコスト平均法は、リスクを低減する方法といわれていますが、どんな局面でも万能な投資手法ではありません。

つまり、ドルコスト平均法は必ず儲かるという手法ではありません。ドルコスト平均法が不利になる相場があります。

この世の中に必ずはありません。必ず儲かると言う人や手法は怪しいと思ってもらった方がいいでしょう。

・一本調子の上げ相場や右肩下がりの下げ相場はドルコスト平均法には不利

一本調子で上げいている相場の場合は、ドルコスト平均法では、かえって買い単価が上がってしまい、不利になります。

また、右肩下がりで下げている相場の時にもドルコスト平均法は不利になります。

・コスト(手数料)の問題

ドルコスト平均法は、買付の回数が多くなるので、買付コスト(手数料)が、一度に買付をするより割高になるというデメリットもあります。つまり、買付ごとに手数料がかかるので、一度で買付れば一回しかかからない手数料が、買付ごとに必要になってしまいます。

デメリットもあるドルコスト平均法ですが、投資初心者には投資を始めるきっかけとして良い手法ではないかと思います。

5.ドルコスト平均法を保険に活用できる?

変額保険は平準払いで毎月一定額の保険料をコツコツと支払い、特別勘定(国内外の株式・債券等で運用)で長期の運用が可能ですので、ドルコスト平均法の効果が期待できます。

変額保険であれば、死亡保障を確保しながら長期の資産運用が可能です。

参考:変額保険とは?定額保険との比較とメリット、デメリット

まとめ

ドルコスト平均法は、絶対に損をしない投資方法だと勘違いされている方がいますが、上記の通り、ドルコスト平均法は決して万能な投資手法ではないことをご理解下さい。

しかし、ドルコスト平均法には、投資初心者が陥りがちな日々の価格変動に一喜一憂するというストレスを軽減してくれるという大きなメリットがあります。

変額保険を活用すれば、保障を確保しながら資産運用が可能となります。資産運用だけでなく、保障も必要という方は変額保険もご活用いただければと思います。

- どのような保険を選んだらいいのかわからない

- 今、加入している生命保険が、どのような保障内容になっているか確認してもらいたい

- 見直し方をアドバイスして欲しいが、誰に相談していいか分からない など

保険の選び方や見直し方で悩まれている方は、保険のプロであるFP(ファイナンシャル・プランナー)による無料相談(大阪/兵庫/京都/奈良)をご利用ください。

TEL:06-6303-7857

受付時間:午前9時~17時(平日)

生命保険相談・見直しトータルサポート(無料)

(大阪/兵庫/京都/奈良)

-

前の記事

単利と複利の違いとは?|保険で複利運用は可能か? 2019.06.07

-

次の記事

ねんきん定期便(年金定期便)は、いつ届く?見方のポイントは? 2019.08.01