単利と複利の違いとは?|保険で複利運用は可能か?

- 2019.06.07

- 変額保険

銀行にお金を預ける時や住宅を購入する際に住宅ローンを組むときなど、日常生活で金利を意識することも多いと思います。

その金利には、単利と複利があることをご存知でしょうか?銀行に預金する際などは、単利か複利かなど、考えない方も多いと思います。

「人類最大の発明は『複利』である」とは、相対性理論で有名なドイツの物理学者アインシュタインの言葉と言われています。

単利と複利で何が違うのでしょうか?お金を預ける際は、単利と複利ではどちらが有利なのでしょうか?また、保険で複利運用は可能なのでしょうか?

今回は、単利と複利について解説します。

目次

1.単利とは?

当初の元金(元本)にのみ利息が付くのが単利です。

100万円を年利1%(単利)で運用した場合、当初の元本にのみ利息が付きます。よって、以下のようになります。

【1年目】

100万円×1%=1万円

100万円+1万円=101万円

【2年目】

100万円×1%=1万円

101万円+1万円=102万円

2.複利とは?

元本から発生した利息も元本に組み入れ、その元利合計に利息が発生するのが複利です。つまり、利息が利息を生むのが複利です。

100万円を年利1%(複利)で運用した場合、以下のようになります。

【1年目】

100万円×1%=10,000円

100万円+10,000円=1,010,000円

【2年目】

101万円×1%=10,100円

101万円+10,100円=1,020,100円

上記の通り、複利の場合には元本から発生した利息を元本に組み入れてそこに利息が発生しますので、単利に比べて増え方が大きくなります。

なお、下記のようなサイトを使えば、複利計算が簡単にでき、「65歳までに3,000万円を貯める」ために必要な「月々の積立額」などの複利効果のシミュレーションを行えます。

積立かんたんシミュレーション(楽天証券)

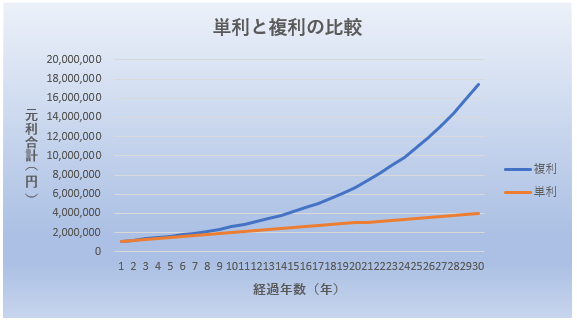

3.単利と複利の比較

100万円を年利10%で30年間預けた場合の単利と複利の比較は下表の通りです。

| 年 | 単利(元利合計) | 複利(元利合計) | 差額 |

|---|---|---|---|

| 1 | 1,100,000円 | 1,100,000円 | 0 |

| 2 | 1,200,000円 | 1,210,000円 | 10,000円 |

| 3 | 1,300,000円 | 1,331,000円 | 31,000円 |

| 4 | 1,400,000円 | 1,464,100円 | 64,100円 |

| 5 | 1,500,000円 | 1,610,510円 | 110,510円 |

| 6 | 1,600,000円 | 1,771,561円 | 171,561円 |

| 7 | 1,700,000円 | 1,948,717円 | 248,717円 |

| 8 | 1,800,000円 | 2,143,589円 | 343,589円 |

| 9 | 1,900,000円 | 2,357,948円 | 457,948円 |

| 10 | 2,000,000円 | 2,593,742円 | 593,742円 |

| ・ | ・ | ・ | ・ |

| 20 | 3,000,000円 | 6,727,500円 | 3,727,500円 |

| ・ | ・ | ・ | ・ |

| 30 | 4,000,000円 | 17,449,402円 | 13,449,402円 |

複利運用の場合、利息に利息が発生するので、当初の元本にしか利息が発生しない単利より増え方が大きくなります。同じ金利で同期間銀行に預けたとしても単利運用か複利運用かの違いで、10年後の利息には50万円以上の差が発生します。

更に20年後には、元利合計で複利の方が倍以上になり、30年後には、元利合計で複利の方が4倍以上となります。

なお、単利運用と複利運用の比較をグラフにすると、下図のようになります。

4.複利運用の期間

複利運用の場合、利子を元本に組み込むまでの期間が短いほど元本と利息の合計(元利合計)は大きくなります。年複利よりも半年複利、半年複利よりも1ヶ月複利の方が下表の通り元利合計は大きくなります。

元本100万円、金利10%の場合の比較は、下表の通りです。

| 複利計算 | 1年後元利合計 |

|---|---|

| 1年複利 | 1,100,000円 |

| 半年複利 | 1,102,500円 |

| 1ヶ月複利 | 1,104,713円 |

5.72の法則とは?

「72の法則」ということばを聞いたことがあるでしょうか?資産運用する際の金利や運用利回りを考えるときに使える法則です。

「72の法則」を利用すると、資金が2倍になるおおよその年数や金利(複利)を導き出せます。

具体的には、下記算式を利用することにより資金が2倍になるおおよその年数や金利が分かります。

金利(%)×年数(年)=72

5-2.複利運用で元本が2倍になる年数

72の法則を使えば、下記の通り、当初の元本が2倍になる年数が分かります。

例えば、年利3%であれば、「3% × 24年 = 72」となり、3%(複利)の金利で運用すれば、約24年で資金が2倍になることがわかります。

逆に10年で資金を2倍にしたいと考えた場合、必要な金利も導き出せます。

「7.2% × 10年 = 72」となり、7.2%(複利)の金利で運用すれば、約10年で資金が倍になることが分かります。

5-3.銀行の定期預金で資金を2倍にするには何年かかる?

現在の大手都市銀行の定期預金金利は0.01%程度です。この金利で元本を2倍にするには何年かかるでしょうか?

0.01% × 7,200年 = 72

なんと、約7,200年と気の遠くなる年数です。

老後資金準備のための資産運用を考えた場合、現在の金利で預貯金をしても全く資金が増えていかないことがよく分かります。

例えば、100万円を20年間運用して200万円にしたいと考えた場合、現在の金利状況では、普通預金や定期預金では、全く目標に届かないことになります。

6.保険で複利運用は可能か?

さて、長期の資産運用においては、複利運用が有利だということが理解して頂けたと思いますが、保険で複利運用することは可能なのでしょうか?

変額保険を利用すれば、保障を準備しながら、積立金を特別勘定(国内外の株式・債券等で運用)で複利運用することが可能です。

ただし、変額保険は、保障を準備しながら資産運用もできるというメリットがある反面、保険料の全てが運用に回らないなどの保険特有のデメリットがあることを理解し、活用されることをおすすめします。

参考:変額保険とは?定額保険との比較とメリット、デメリット

まとめ

単利と複利、知っているか知らないかで大きな違いが発生する可能性があります。金利は%(パーセンテージ)ばかりに注目しがちですが、単利か複利かも重要な要素です。

単利と複利といった、ちょっとした知識の差が将来を変えることもあります。

特に長期で資産運用する場合には、単利と複利では大きな差が発生します。難しい理論を知る必要はありませんが、資産運用するうえでは、単利と複利の簡単な違いは理解しておく方がいいでしょう。

長期運用では複利が有利ということを知っていれば、毎月分配型の投資信託が長期の資産運用には向かいことなどが理解できるようになります。

- どのような保険を選んだらいいのかわからない

- 今、加入している生命保険が、どのような保障内容になっているか確認してもらいたい

- 見直し方をアドバイスして欲しいが、誰に相談していいか分からない など

保険の選び方や見直し方で悩まれている方は、保険のプロであるFP(ファイナンシャル・プランナー)による無料相談(大阪/兵庫/京都/奈良)をご利用ください。

TEL:06-6303-7857

受付時間:午前9時~17時(平日)

生命保険相談・見直しトータルサポート(無料)

(大阪/兵庫/京都/奈良)

-

前の記事

マクロ経済スライドとは?|年金カット法案対策に個人年金保険は有効? 2019.05.23

-

次の記事

ドルコスト平均法のメリット・デメリットとは?保険に活用できる? 2019.07.02