変額保険とは?定額保険との比較とメリット、デメリット

- 2017.12.12

- 変額保険

低金利の影響で貯蓄性のある生命保険の予定利率が下がり、変額保険に興味を持っている方も多いと思います。

生命保険はインフレに弱いと言われますが、変額保険は運用実績によっては、保険金額や解約返戻金などが大きく増え、インフレ対策にもなります。ただし、ハイリスク・ハイリターンの商品であることには注意が必要です。

今回は、定額保険との比較や変額保険の仕組みとメリット・デメリット、活用方法などについて解説します。

目次

1. 変額保険とは?

変額保険の保険料は特別勘定で管理され、国内外の株式・債券等で運用されます。特別勘定の運用実績によって保険金額(基本保険金額は保証)、解約返戻金が変動(増減)するタイプの保険です。

変額保険は、特別勘定の運用実績によって大きな保障が期待できる一方、解約返戻金には最低保証はなく、株価や金利、為替の変動などにより、損失(解約返戻金が払込保険料を下回る)を被る可能性もあります。

つまり、運用による価格変動リスク、為替リスク、信用リスク、金利変動リスクなどのリスクは契約者が負うことになり、運用が上手くいかない場合には契約者が損失を被ることになります。

なお、特別勘定は、変額保険、変額個人年金保険に係る資産の管理・運用を行い、他の保険種類に係る資産とは区別、独立して管理・運営されています。

2. 定額保険とは?

定額保険とは、保険金額、解約返戻金額が運用成果によって変動(増減)しないタイプの保険です。

契約時の保険金額、解約返戻金額が保証されますが、金利が大きく上がった場合など、インフレには弱いという特徴があります。

資産運用のリスクは保険会社が負うことになります。契約時の契約返戻金や満期保険金等が保証されているので、運用が上手くいかない場合には、保険会社が損失を被ることになります。

変額保険と定額保険の大きな違いは、保険料の運用リスクを契約者が負うのか、保険会社が負うのかという点です。

3.変額保険の種類

変額保険には、「終身型」、「有期型」、「年金型」などのタイプがあります。保険料の払込方法には、契約時に全保険期間分の保険料を一括で支払う一時払や、月払い・年払いなどの積立タイプもあります。

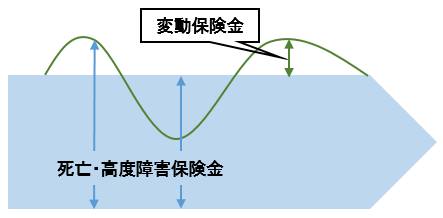

終身型

死亡保障と高度障害保障が一生涯継続します。死亡・高度障害保障(基本保険金額+変動保険金額)は特別勘定の運用実績により変動(増減)しますが、基本保険金額が最低保証されます。

しかし、解約返戻金については最低保証がありませんので、特別勘定の運用状況によっては、解約返戻金が払込保険料を下回る可能性があります。

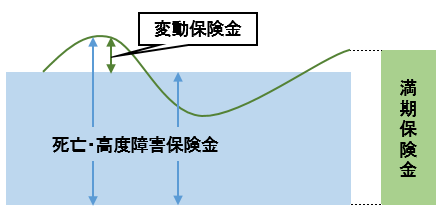

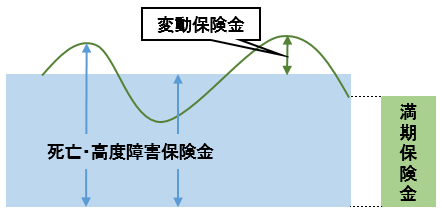

有期型

死亡保障と高度障害保障があり、満期時には満期保険金が支払われます。死亡保障と高度障害保障(基本保険金額+変動保険金額)は、運用実績により変動(増減)しますが、基本保険金額が最低保証されます。

しかし、満期保険金や解約返戻金には、最低保証はなく、特別勘定の運用状況によっては、満期保険金や解約返戻金が払込保険料を下回る可能性があります。

≪満期保険金が基本保険金額を上回った場合≫

≪満期保険金が基本保険金額を下回った場合≫

年金型

特別勘定の運用実績によって将来受け取る年金額が変動(増減)します。年金額に最低保証はありませんので、特別勘定の運用状況によっては、年金額が払込保険料を下回る可能性があります(年金額に最低保証のあるタイプもあります)。

4.変額保険と定額保険の比較

変額保険と定額保険を比較すると、下表のような違いがあります。

| 変額保険 | 定額保険 | |

|---|---|---|

| 契約例 | 商品:変額保険(終身型) 被保険者:35歳・男性 基本保険金額:1,000万円 保険期間:終身 払込期間:60歳 |

商品:終身保険 被保険者:35歳・男性 保険金額:1,000万円 保険期間:終身 払込期間:60歳 |

| 月額保険料 | 27,440円 | 28,910円 |

| 死亡保険金・ 高度障害保険金 |

変動(増減) | 定額 |

| 解約返戻金 | 変動(増減) | 定額 |

| 自動振替貸付 | 利用不可 | 解約返戻金の範囲内で利用可 |

| 払済保険・延長保険 | 変更可 | 変更可 |

| 契約者貸付 | 解約返戻金の範囲内で利用可 | 解約返戻金の範囲内で利用可 |

| 保険契約の復活 | 失効後3ヶ月以内であれば復活可 | 失効後3年以内であれば復活可 |

5. 変額保険のメリット

変額保険のメリットは下記の通りです。

5-1.運用実績が好調であれば、保障額などが増える

運用実績が好調な場合には、保障額や解約返戻金、満期保険金が大きく増える可能性があります。定額保険はインフレに弱いですが、変額保険は金利が上がるような時には、運用成績もよくなる傾向があるので、インフレ対策にもなります。

参考:インフレのリスクとは?

また、基本保険金額が保証されているので、死亡保障を準備しながら資産運用が可能です。

5-2.定額保険に比べて保険料が安い

上記事例のように定額保険に比べて変額保険の方が死亡保障を安く準備できます。解約する予定がないのであれば、葬式費用や相続対策用に終身型の変額保険を活用するのも1つの方法です。

6. 変額保険のデメリット

変額保険のデメリットは下記の通りです。

6-1.運用実績が悪いと元本割れの可能性

解約返戻金や満期保険金には最低保証がないため、運用実績が悪い場合には、払い込んだ保険料を割り込む元本割れを起こす可能性があります。

7.変額保険とその他投資商品との違い

変額保険とその他の投資商品との違いは、必要となるコストです。

変額保険は、払込保険料の中から保険契約の締結、維持などに必要な費用が控除され、残りの金額が特別勘定で運用されます。つまり、払込保険料の全額が特別勘定で運用されるわけではない点に注意が必要です。さらに、契約後も死亡保障などに必要な費用などが特別勘定から定期的に控除されます。

また、保険料払込期間が短い状態で解約した場合には、解約控除がかかるため、早期に解約した場合には解約控除額が大きくなり、解約返戻金が全くない場合もあります。

まとめ

上記の通り、変額保険にはメリットとデメリットがありますが、定額保険に比べて保険料が安いので、終身型の変額保険を葬式費用などの死亡保障、納税資金や遺産分割時の代償交付金などの相続対策に活用することができます。

ただし、インフレ対策や資産運用が主目的であれば、変額保険の活用はおすすめできません。変額保険は、あくまで保険ですので、運用関係の費用以外に保険関係費用が必要です。よって、投資信託などに比べてコストが高くなってしまいますので、資産運用には投資信託などの活用をおすすめします。

- どのような保険を選んだらいいのかわからない

- 今、加入している生命保険が、どのような保障内容になっているか確認してもらいたい

- 見直し方をアドバイスして欲しいが、誰に相談していいか分からない など

保険の選び方や見直し方で悩まれている方は、保険のプロであるFP(ファイナンシャル・プランナー)による無料相談(大阪/兵庫/京都/奈良)をご利用ください。

TEL:06-6303-7857

受付時間:午前9時~17時(平日)

生命保険相談・見直しトータルサポート(無料)

(大阪/兵庫/京都/奈良)

-

前の記事

生前贈与は非課税の110万円に固執しない方がいい!? 2017.12.05

-

次の記事

相続時精算課税制度とは?暦年課税との違いとメリット・デメリット 2017.12.15