インフレのリスクとは?|生命保険はインフレに弱い?

ライフプランを考える際には、インフレについて考慮しておくことが重要です。インフレを考慮していないとライフプランが台無しになってしまう可能性があります。

インフレになると、どのような問題が発生するのでしょうか?インフレのリスクとインフレにどのように対応すべきかを解説します。

目次

1.インフレ(インフレーション)とは?

例えば、1本100円の鉛筆があるとします。インフレになり、鉛筆1本の値段が200円になったとしたら、どうなるでしょうか。

今まで100円で買えていたものが、200円になるということは、通貨の価値が2分の1になったことになります。同じ金額を持っていたとしても、インフレで物価が上がると買えるモノが減るので、実質的に所持金は目減りしていることになります。

逆にデフレ(デフレーション)とは、モノやサービスの値段(物価)が下がり、通貨(お金)の価値が上がることをいいます。

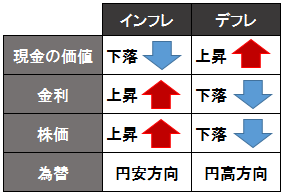

尚、インフレやデフレは、通貨(お金)の価値に影響を与えるだけでなく、経済のさまざまな面に影響を及ぼします。インフレ・デフレの影響をまとめると、下表の通りになります。

2.インフレは複利

インフレの怖いところは、複利であるところです。複利の効果は、初めは小さく感じてもどんどん加速度を増して効果が出てきます。つまり初めは気付かないほど小さな変化でも気付いたころには手遅れになるほど大きな変化が生じていることになります。

元本から発生した利息も元本に組み入れ、その元利合計に利息が発生するのが複利です。つまり、複利は、利息が利息を生みます。

一方、単利とは、当初の元金(元本)にのみ利息が付きます。

100万円を年利1%(複利)で運用した場合、以下のようになります。

【1年目】

100万円×1%=10,000円

100万円+10,000円=1,010,000円

【2年目】

101万円×1%=10,100円

101万円+10,100円=1,020,100円

・

・

・

【10年目】

1,093,685万円×1%=10,937円

1,093,685円+10,937円=1,104,622円

一方、100万円を年利1%(単利)で運用した場合、以下のようになります。

【1年目】

100万円×1%=10,000円

100万円+1万円=1,010,000万円

【2年目】

100万円×1%=10,000円

101万円+1万円=1,020,000円

・

・

・

【10年目】

100万円×1%=10,000円

109万円+1万円=1,100,000円

上記の通り、複利の場合には元本から発生した利息を元本に組み入れてそこに利息が発生します。初めは元本の増え方が小さくても、時間の経過とともに元本の増え方が大きくなります。また、同じ利率でも単利に比べて複利の方が増え方が大きくなります。

3.年2%の物価上昇が実現すると・・・

仮に日銀が目標とする消費者物価指数が年2%ずつ上昇する時代が来ると仮定すると、モノの値段が毎年1.02倍になっていきます。インフレは複利ですので、「72の法則」を使うと現在と比べて物価が2倍になるおおよその年数が分かります。「2% × 36年 = 72」となり、約36年後には物価が2倍になっていることになります。

複利で運用した時に資金が2倍になるおおよその年数や金利を導き出せる法則です。具体的には、下記算式を利用することにより資金が2倍になるおおよその年数や金利が分かります。

金利(%)×年数(年)=72

実際に100円のものが2%の物価上昇でどのくらい価格が上がっていくのかを下表にまとめてみました。

| 年数 | 元利合計 |

|---|---|

| 1年目 | 102円 |

| 5年目 | 110円 |

| 10年目 | 122円 |

| 15年目 | 135円 |

| 20年目 | 149円 |

| 25年目 | 164円 |

| 30年目 | 181円 |

| 35年目 | 200円 |

| 36年目 | 204円 |

インフレを考慮せず老後資金を積み立て、物価が年2%ずつ上昇すると、35年後には積み立てた老後資金は、積立当初と比較すると2分の1の価値になってしまいます。

4.インフレ時は現金を持っていることが最も不利?

インフレ時に最も不利なのは、現金を現金として持ち続けることです。例えば、100万円をタンス預金している間に物価が2倍になった場合、タンス預金の100万円は一切減ってはいませんが、円の価値が2分の1になっているので、実質的な価値は半分に目減りしていることになります。

インフレ時には、物価上昇率以上の利回りを目指す必要があります。そうでないと、現金や預貯金は実質的に目減りしてしまいます。

5.インフレと生命保険の関係

一般的な生命保険は、加入した時の予定利率で固定されていて、インフレで市場の金利が上がったからといって、予定利率が上がることはありません。よって、生命保険は物価上昇には勝てません。

将来的に大きくインフレになることを予想するのであれば、終身保険や養老保険など貯蓄性の高い商品で資産運用を考えるのは避けた方がいいでしょう。

例えば、保障額が2,000万円の終身保険に加入し、遺族が保険金を受け取るまでの間に物価が2倍になったと仮定すると、実質的には保険金の価値は半分の1,000万円に目減りしてしまいます。

また、老後の準備として、終身保険の解約返戻金を使うことを考えていた場合も、解約時に加入した時よりも物価が2倍になっていれば、解約返戻金の実質的な価値も半分に下がってしまうことになります。

一般的に生命保険は保険期間が長期間に及びますので、単年度の物価上昇が小さくても、保険金や解約返戻金を受け取る20年後や30年後には長期間かけて加入時よりも物価が大きく上昇している可能性もあります。ただ、インフレによって保険金や解約返戻金の価値は下がりますが、支払う保険料についてもインフレにより負担が減ることにはなります。

尚、運用実績によって解約返戻金や保険金額が変わる変額保険などの商品であれば、インフレに対応することは可能です。

まとめ

生命保険は、インフレには弱いという側面はありますが、資産運用が主目的の商品ではありません。家族への保障や相続対策が目的であれば、必要に応じて生命保険の活用もご検討ください。

インフレに強い代表的な投資対象としては、株式や不動産があります。インフレになった時に対応できるように現金ばかりに偏らない資産配分を心掛ける必要があります。ただし、株式や不動産はインフレには強いとされていますが、元本は保証されません。

今後、インフレになるのかデフレになるのかは、誰にもわかりません。未来がどうなるかは、誰にも予想できませんので、1つの考えに凝り固まることなく、上手に資産を配分して頂ければと思います。

- どのような保険を選んだらいいのかわからない

- 今、加入している生命保険が、どのような保障内容になっているか確認してもらいたい

- 見直し方をアドバイスして欲しいが、誰に相談していいか分からない など

保険の選び方や見直し方で悩まれている方は、保険のプロであるFP(ファイナンシャル・プランナー)による無料相談(大阪/兵庫/京都/奈良)をご利用ください。

TEL:06-6303-7857

受付時間:午前9時~17時(平日)

生命保険相談・見直しトータルサポート(無料)

(大阪/兵庫/京都/奈良)

-

前の記事

生命保険や損害保険もクーリング・オフが可能? 2017.10.12

-

次の記事

生命保険を解約する場合に注意すべき6つのポイント 2017.10.26