「確定年金」「終身年金」「有期年金」の違いとは?

国民年金基金や個人年金保険などの年金は受取期間によって「確定年金」「終身年金」「有期年金」の大きく3種類に分類できます。それぞれどのような内容で、どのような違い(特徴)があるのでしょうか?

年金の種類について解説します。国民年金基金は、加入の際に受け取る年金の種類を選択する必要がありますので、基本的な年金の種類について知り、加入プラン選択の際の参考にして頂ければと思います。

目次

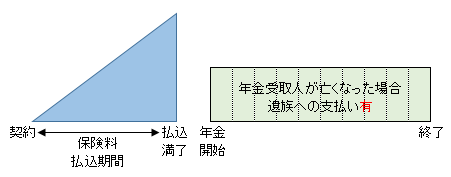

1.確定年金

確定年金は、年金受取開始後、年金受取人の生死に関わらず、契約時に定めた一定期間(10年・15年など)の年金が受け取れます。年金受取期間中に年金受取人が死亡した場合、残期間に対応する年金は遺族が受け取れます。遺族が受け取れる残期間分の年金は一時金で受け取ることも可能です。

民間の保険会社が販売している個人年金保険の多くの契約が10年や15年等の確定年金です。また、国民年金基金のⅠ型~Ⅴ型は、5~15年の確定年金です。

確定年金のメリットは、契約時に定めた一定期間の年金は確実に受け取ることが出来る点です。一方、契約時に定めた期間を大幅に上回って長生きするリスクがあります。

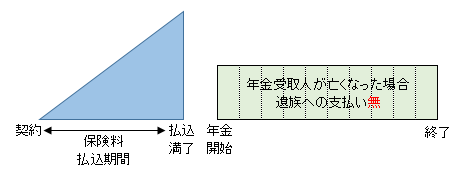

2.終身年金とは?

終身年金は年金受取人が生きている間、一生涯年金を受け取ることができます。但し、年金受取人が亡くなると、年金の支払いはストップします。また、確定年金のような遺族への年金や一時金の支払いはありません。

公的年金である、老齢基礎年金や老齢厚生年金は、終身年金で、年金受給者が生きている限り、年金を受け取ることができます。また、国民年金基金のA型とB型も終身年金です。

終身年金のメリットは、生きている限り一生涯年金を受け取ることが出来る点です。長生きすれば、支払った保険料を受け取る年金が上回ることになります。一方、一生涯年金が受け取れるので、同一の年金を受け取ると仮定した場合、「確定年金」や「有期年金」と比べると保険料は高くなります。

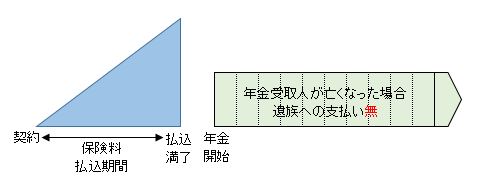

3.有期年金とは?

有期年金は、契約時に定めた期間、年金受取人が生存している場合にのみ年金が支払われます。確定年金とは異なり、契約時に定めた期間中であっても年金受取人が亡くなると、そこで年金はストップし、確定年金のような遺族への年金や一時金の支払いはありません。

有期年金のメリットは、同一の年金を受け取ると仮定した場合、「確定年金」や「終身年金」に比べて保険料が安い点です。一方、年金受取開始後すぐに亡くなってしまった場合、支払った保険料に対して受け取った年金額が下回ってしまうリスクがあります。

4.保証期間とは?

終身年金や有期年金は、年金受取人が亡くなってしまうと、そこで年金が受け取れなくなります。仮に、年金受取開始後すぐに年金受取人が亡くなってしまうと、ほとんど年金を受け取れないという事態が発生します。

そのような事態を防ぐため、終身年金や有期年金には保証期間が付いているのが一般的です。保証期間については、年金受取人が亡くなっても残りの期間分の年金に関しては、遺族が受け取れます。

例えば、10年保証期間付終身年金であれば、年金受取開始後10年間は、年金受取人が亡くなっても遺族が残り期間分の年金を受け取ることができます。10年経過後に関しては、年金受取人が生きている限り、年金を受け取れます。保証期間を付けると保証期間分の年金は確実に受け取れますが、保険料は高くなります。

国民年金基金のA型は、15年保証期間付きの終身年金ですが、B型は、保証期間のない終身年金です。B型に関しては、年金受取人が早く亡くなってしまうと、払込掛金よりも受け取りの年金額が大きく下回ることになってしまいます。ただし、下記事例の通りB型の掛金はA型に比べると、保証期間がないため安くなっています。

≪国民年金基金掛金例≫

加入者:40歳(男性)

年金月額:15,000円

A型(月額掛金):13,170円

B型(月額掛金):11,715円

なお、老齢基礎年金や老齢厚生年金は「終身年金」ですが、保証期間はありません。よって、年金を受け取り始めてすぐに亡くなってしまうと、払い込んだ保険料の方が大きくなってしまいます。

まとめ

年金は受取期間の設定によって、受取総額が大きく変わる可能性があります。受取期間による年金の種類を知り、ご自身のライフプランに合った年金を選んで頂ければと思います。

- どのような保険を選んだらいいのかわからない

- 今、加入している生命保険が、どのような保障内容になっているか確認してもらいたい

- 見直し方をアドバイスして欲しいが、誰に相談していいか分からない など

保険の選び方や見直し方で悩まれている方は、保険のプロであるFP(ファイナンシャル・プランナー)による無料相談(大阪/兵庫/京都/奈良)をご利用ください。

TEL:06-6303-7857

受付時間:午前9時~17時(平日)

生命保険相談・見直しトータルサポート(無料)

(大阪/兵庫/京都/奈良)

-

前の記事

所得補償保険と収入保障保険の違いとは? 2017.07.18

-

次の記事

養老保険の特徴(メリット・デメリット) 2017.07.24