生命保険の満期とは?

生命保険の保険期間が満了し、満期を迎え、更新の案内を受けた経験はないでしょうか?満期を迎えた契約をそのまま更新するべきか、見直すべきかを悩まれる方もいらっしゃるのではないでしょうか?

生命保険の満期とはどのようなものでしょうか?生命保険の満期及び更新する際の注意点について解説します。

目次

1. 生命保険の満期とは?

生命保険の満期とは、保険(保障)期間が終了することを意味します。保険(保障)期間が終了するので、保障は満期とともになくなります。

生命保険には、大きく分けて「定期保険・終身保険・養老保険」の3タイプがありますが、定期保険と養老保険が満期のあるタイプです。

参考:養老保険の特徴(メリット・デメリット)

一方、終身保険のように保険(保障)期間が一生涯続く、満期のない商品もあります。

参考:終身保険の特徴(メリット・デメリット)

なお、終身保険には保険料を一生涯支払続ける「終身払い」の他に、一定期間で全ての保険料を払い込む「短期払い」も選択可能です。例えば、終身保険の保険料を60歳までに払い込むような払込方法を「短期払い」といいます。

この短期払いの保険料払込満了を満期と表現する方もいますが、保障は一生涯継続しますので、正確には満期ではなく、保険料の払い込み満了です。

2.満期日はいつ?

具体的には、いつ保険(保障)期間は終了するのでしょうか?それは、契約応当日の前日です。

よく、60歳満期や65歳満期などの「歳満期」の定期保険の満期日を65歳の誕生日になる前日まで保障があると勘違いしている方がいますが、それは間違いです。65歳満期の満期日は、65歳になった年の契約応当日の前日です。

例えば、下記の契約例の満期日はいつでしょうか?

≪契約例≫

商品:定期保険

保険期間:65歳満期

被保険者の誕生日:1月1日

契約応当日:2月1日

65歳満期なので、65歳の12月31日(66歳になる1日前)が満期日と勘違いしてしまいそうですが、65歳になって最初に到来する契約応当日(2月1日)の前日が満期日となります。つまり、65歳になった年の1月31日が満期日となります。

保険期間の満了日を勘違いしないようにご注意ください。

3. 生命保険の更新とは?

養老保険や定期保険には満期があり、満期で保障はなくなりますが、定期保険の場合には、「全期型」と「更新型」の2つのタイプがあり、「更新型」には自動更新という制度があります。

自動更新とは、10年満期の定期保険などが満期になった際に、被保険者の健康状態に関係なく、手続き不要で契約が自動的に更新される制度です。「更新型」の定期保険の約款には下記のような記述があります。

「ご契約者から保険期間満了の日の2週間前までに更新しない旨の申出がない限り、被保険者の健康状態に関係なく、保険契約は自動的に更新されます。更新後の保険料は、更新日現在の被保険者の年齢および保険料率により再計算されます。したがって、同一の保障内容で更新する場合、更新後の保険料は、通常、更新前より高くなります」

上記の通り、更新にあたっては医師の診査、健康状態の告知は不要で、被保険者の健康状態に関係なく更新前の保障内容・保険金額(保障金額)・保険期間(保障期間)で契約を継続できる点が自動更新のメリットです。

しかし、更新前と同じ保障内容・保険金額(保障金額)・保険期間(保障期間)で更新すると、保険料は下記の契約例のように上がります。

なお、いつもまでも自動更新が可能というわけではなく、60歳や80歳までなど年齢の制限を設定している保険会社が一般的です。

≪契約例≫

商品:無解約返戻金型平準定期保険

特約:保険料払込免除特約

保険期間:10年

被保険者:30歳男性

保険金額:2,000万円

30歳からの10年間

月額保険料:3,457円

内特約保険料:177円

40歳からの10年間

月額保険料:5,740円

内特約保険料:660円

50歳からの10年間

月額保険料:11,539円

内特約保険料:1,979円

60歳からの10年間

月額保険料:23,536円

内特約保険料:3,176円

30歳から10年間の保険料と60歳からの10年間の保険料を比較すると、同じ保障内容でも7倍の保険料を支払う必要があります。また、主契約の保険料だけでなく、特約の保険料も更新とともに上がる点にご注意ください。

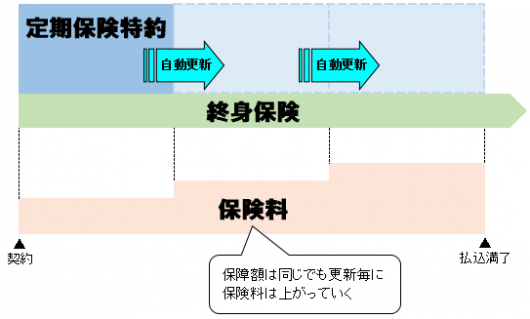

加入されている方も多い、定期保険特約付終身保険の終身保険部分に更新はありませんが、定期保険特約の部分には更新があり、下図の通り更新する度に保険料が上がっていきます。

上記のような更新時の保険料UPを避けるためには、定期保険特約の保険金額(保障額)を下げて更新するか、保険期間の経過とともに保険金額(保障額)が下がっていく収入保障保険や逓減定期保険に契約を切り替えるなどの方法があります。

参考:定期保険の特徴(メリット・デメリット)

4.満期保険金に課税される税金

定期保険は、掛け捨てで満期保険金はなく、満期になっても何も受け取ることはできません。一方、養老保険の場合には、満期時に保険金額(保障額)と同額の満期保険金を受け取ることができます。

その満期保険金にはどのような税金が課税されるのでしょうか?満期保険金に課税される税金について解説します。

4-1.契約者(保険料負担者)=満期保険金受取人の場合

一時所得

契約者(保険料負担者)が満期保険金を一時金で受け取った場合、一時所得として所得税・住民税の課税対象となります。一時所得は下記の算式で求め、その2分の1の額が他の所得と合算されて総合課税となります。

一時所得額

(満期時受取額 - 払込保険料総額 - 特別控除(50万円限度))

課税対象額

一時所得額 × 1/2

4-2.契約者(保険料負担者)≠満期保険金受取人の場合

贈与税

満期保険金の受取人が契約者(保険料負担者)と異なる(保険料負担者≠受取人)場合には、満期保険金に贈与税が課税されます。

例えば、「契約者:夫 被保険者:夫 満期保険金受取人:妻」のような契約の場合、妻が満期保険金を受け取ると贈与税の課税対象となってしまいます。

≪贈与税の事例≫

払込保険料:900万円

満期時受取額:1,200万円

■課税対象額

1,200万 - 110万円(基礎控除)= 1,090万円

上記事例で保険料負担者が夫、満期保険金を受け取るのが妻の場合、3,155,000円の贈与税が課税されます。

4-3.金融類似商品の場合

一般的に満期保険金は、上記のように一時所得となり、確定申告が必要となりますが、満期を迎える商品が金融類似商品に該当する場合には、源泉分離課税となります。

満期保険金と払込保険料の差額(差益)に20.315%(所得税15.315%・住民税5%)の税金がかかります。源泉分離課税の対象となる場合、保険会社が予め税額を差し引いて満期保険金を支払うので、確定申告を行う必要はありません。

源泉分離課税とは、他の所得とは分離して、支払者(銀行や保険会社など)が支払いの際に一定の税率で税金を徴収し、納税が完結する制度です。源泉分離課税の代表例は利子所得で、銀行が利息を支払う際には、20.315%(所得税15.315%・住民税5%)の税金を差し引いて預金者に支払われます。

所得を受け取る時点で税金が差し引かれているので、確定申告は不要です。

なお、金融類似商品となるのは、「保険期間」「払込方法」「保障倍率」が下記の3条件全てに該当する場合です。1つでも条件に該当しなければ、金融類似商品とはなりません。

①保険期間

5年以下(保険期間が5年を超える契約で、契約日から5年以内に解約された場合も含む)

②払込方法

一時払い、または以下のいずれかに該当するもの

• 契約日から1年以内に保険料総額の50%以上を支払う方法

• 契約日から2年以内に保険料総額の75%以上を支払う方法

③保障倍率

以下の両方に該当するもの

• 「災害死亡保険金」と「疾病または傷害による入院・通院給付日額×支払限度日数」の合計額が、満期保険金額の5倍未満

• 「普通死亡保険金額」が満期保険金額以下

参考:満期保険金を受け取ると税金は課税される?確定申告は必要?

まとめ

満期は、保障内容の見直しタイミングの1つではありますが、必ずしも満期まで待たないと見直しができないわけではありません。ご自身の保障内容に疑問を持った時が一番の見直しタイミングかもしれません。

健康でなければ、見直しもできない可能性があります。保障内容が気になるのであれば、少しでも早く内容を確認し、見直しが必要であれば手を打つべきです。

ご加入の生命保険に不安・不満はありませんか?

⇒現在加入している保障内容で問題ないか不安

⇒プロの目で保障内容を確認してもらいたい

⇒どんな生命保険に加入しているか、実は十分理解できていない

⇒すすめられるがままに生命保険に加入し、見直したことがない

無料相談の申し込み・お問い合せは、こちらからどうぞ

-

前の記事

学資保険に税金は課税される?確定申告は必要? 2018.02.20

-

次の記事

生命保険の失効とは?復活できる? 2018.03.06