生命保険の受取人が死亡した場合に注意すべきポイントとは?

生命保険は、被保険者(保障の対象者)が亡くなった場合に保険金を受取人が受け取ることを想定して契約します。

しかし、生命保険契約は長期間に渡って継続するので、長い契約期間の間に被保険者よりも死亡保険金受取人の方が先に亡くなってしまうケースも発生し得ます。

生命保険の保険金受取人が、被保険者よりも先に亡くなってしまった場合、どのような点に注意すべきでしょうか?

今回は、受取人が被保険者よりも先に亡くなってしまった場合に注意すべき下記ポイントについて解説します。

- 生命保険の受取人が被保険者より先に亡くなった場合、どのような手続きが必要なのか?

- 受取人を変更していない場合、誰が保険金を受け取ることになるのか?受取割合は?

- 受取人の変更を忘れた場合、どのようなデメリットがあるのか?

- 受取人を変更した場合に課税される税金は?

目次

1.生命保険の受取人が死亡したら変更手続きが必要?

生命保険の受取人が死亡した場合、受取人の変更手続きが必要です。死亡保険金受取人の変更は、被保険者(保障の対象者)の同意が必要となりますが、難しい手続きではありません。

次項以降で解説しますが、受取人の変更手続きをしていないと、デメリットが発生する場合もあります。死亡保険金の支払事由発生後(被保険者の死亡後)に受取人を変更することはできませんので、なるべく早く変更しておくことをおすすめします。

1-1.受取人を指定できる方の範囲は決まっている

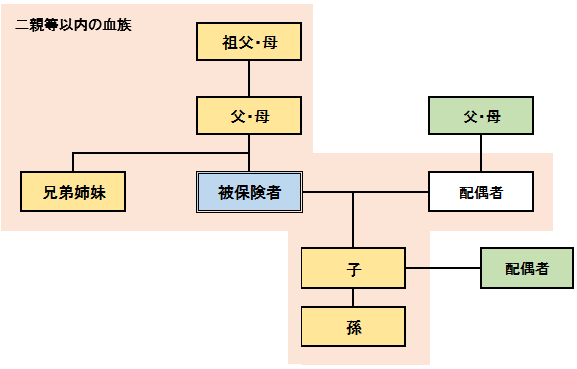

生命保険の受取人は誰でも指定できるわけではなく、指定できるのは原則、被保険者の戸籍上の配偶者または2親等以内の血族と決まっています。

参考:生命保険の死亡保険金受取人について確認すべき5つのポイント

≪死亡保険金受取人に指定できる二親等以内の血族図≫

1-2.受取人を複数人指定することも可能

受取人は1人だけでなく、下記の通り受取割合を決めて複数人を指定することも可能です。

≪受取人を複数人指定する例≫

配偶者:60%

子供:40%

なお、受取人を複数人指定している場合、『複数人の受取人それぞれに指定割合の保険金を支払う』保険会社と、『複数人の受取人の代表者に保険金の全額を一括で支払う』保険会社があります。

複数の受取人の代表者に保険金を支払う場合、受取人全員の実印(印鑑証明書の添付要)が必要になるなど、煩雑な手続きが必要となる点に注意が必要です。

複数の受取人の代表者に保険金を支払う保険会社の場合、生命保険契約を受取人毎に分けるという方法もあります。

参考:生命保険見直し時の注意点④-死亡保険金受取人の確認は重要?

2.生命保険の受取人を変更してない場合、誰が保険金を受け取る?受取割合は?

生命保険の受取人が亡くなり、受取人を変更しないまま被保険者(保障の対象者)が亡くなった場合、保険金は誰が受け取ることになるのでしょうか?

2-1.受取人を変更していない場合の保険金受取人

受取人が死亡している場合に保険金を受け取る方は、被保険者の法定相続人と思われる方が多いのですが、この場合、受取人が亡くなった時の受取人の法定相続人が保険金を受け取ることになります。

下記契約例で具体例を解説します。

≪契約例≫

契約者:夫

被保険者:夫

受取人:妻(死亡)

上記契約例で、被保険者である夫より先に妻が亡くなり、受取人を変更せず、被保険者である夫が亡くなった場合、保険金の受取人は夫の法定相続人ではなく、妻の死亡時の法定相続人となります。

法定相続人は下表の通りとなります。

| 相続人 | 相続順位 | 解説 |

|---|---|---|

| 配偶者 | 常に相続人 | 常に相続人となる。但し、法律上の婚姻関係がなければならず、内縁関係にある人は含まれない。 |

| 子 | 第1順位 | 子が既に死亡している場合は、その子の直系卑属(子や孫など)が相続人となる。子が複数人いる場合は、男女や誕生順序、養子か実子、嫡出子か非嫡出子かによる区別はなく、同順位で相続する。 |

| 直系尊属 | 第2順位 | 被相続人に「子」がいない場合は、父母、祖父母等の直系尊属が相続人となる。父母、祖父母ともにいるときは、親等の近いものが優先するため、父母が相続人となり、祖父母は相続人とはならない。 |

| 兄弟姉妹 | 第3順位 | 被相続人に「子」や「直系尊属」が誰もいない場合、兄弟姉妹が相続人となる。 |

夫婦に子供がいれば、受取人たる妻の死亡時の法定相続人は子供となり、特に問題はないと思います。しかし、夫婦に子供がいない場合は、妻の法定相続人は、妻の両親や妻の兄弟姉妹となります。

契約者・被保険者である夫が、受取人の妻が亡くなった場合には、夫の両親や兄弟姉妹などに保険金を受け取らせたいと考えているのであれば、受取人を妻から保険金を受け取らせたい方に変更しておく必要があります。

2-2.受取人を変更していない場合の保険金受取割合

なお、受取人を変更していない場合の保険金受取割合は、法定相続人で均等となります。法定相続割合ではありません。仮に法定相続人が2人であれば、保険金の50%ずつを受け取ることになります。

例えば、相続人が配偶者と子供2人の場合、法定相続割合は、配偶者が2分の1、子供が4分の1ずつとなります。

しかし、保険金の受取割合は、配偶者と子供がそれぞれ3分の1ずつを受け取ることになります。

3.受取人を変更していない場合のデメリットとは?

受取人の死亡後に受取人を変更していない場合、保険金の請求手続きが煩雑になります。亡くなった受取人の法定相続人が誰かを証明するための戸籍謄本をそろえ、法定相続人全員の実印(印鑑証明書)が必要になるなど、非常に面倒な手続きが必要となります。

よって、誰が保険金を受け取ることになるかに関係なく、保険金請求手続き時の煩雑さを考えれば、必ず保険金受取人は変更しておくべきです。

生命保険の死亡保険金は、民法上、受取人の固有の財産とされており、受取人が指定されていれば、受取人単独で保険金が請求でき、かつ受け取った保険金も遺産分割の対象にはなりません。

つまり、契約者が保険金を受けらせたい方を指定しておけば、原則、被保険者の死亡時に保険金受取人が確実に保険金額(保障額)分の現金を受け取れることになります。

保険金受取人が亡くなった際に受取人を変更しておかないと、上記のような生命保険のメリットが活用できなくなってしまいます。

4.保険金受取人の変更によって課税される税金が異なる?

生命保険の死亡保険金は契約形態(契約者・被保険者・受取人の関係)によって課税される税金が下表の通りことなります。

| 契約者 | 被保険者 | 受取人 | 税金 |

|---|---|---|---|

| A(例:夫) | A(例:夫) | B(例:妻) | 相続税 |

| A(例:夫) | B(例:妻) | C(例:子) | 贈与税 |

| A(例:夫) | B(例:妻) | A(例:夫) | 所得税・住民税 |

受取人を変更することにより、保険金に課税される税金が変わる可能性があります。

相続税が課税される契約形態の場合、生命保険の死亡保険金には下記非課税枠があり、一般的に課税される税金が一番安くなります。

非課税限度額 = 500万円 × 法定相続人の数

上記非課税枠は、契約者・被保険者が被相続人(亡くなった方)で、保険金受取人が相続人である必要があります。受取人を契約者・被保険者の相続人でない方に指定した場合、生命保険の非課税枠は活用できません。

また、変更した受取人によっては、相続税が2割加算される場合があります。

相続税には下記の通り、2割加算の制度もありますので、受取人を変更する場合は、どのような税金が課税されるかなども確認する必要があるでしょう。

被相続人(亡くなった方)の一親等の血族及び配偶者以外の者が相続または遺贈によって財産を取得した場合、相続税が2割増しになる2割加算の制度がある。

まとめ

生命保険については、保障内容を確認し、見直そうと考える方は多いと思いますが、死亡保険金受取人の確認は盲点になっているのではないでしょうか?

受取人を変更していないと生命保険のメリットを活用できないというデメリットもありますので、生命保険の受取人についても、保障内容と同様に定期的に確認し、必要であれば、変更の手続きをしておくことをおすすめします。

- どのような保険を選んだらいいのかわからない

- 今、加入している生命保険が、どのような保障内容になっているか確認してもらいたい

- 見直し方をアドバイスして欲しいが、誰に相談していいか分からない など

保険の選び方や見直し方で悩まれている方は、保険のプロであるFP(ファイナンシャル・プランナー)による無料相談(大阪/兵庫/京都/奈良)をご利用ください。

TEL:06-6303-7857

受付時間:午前9時~17時(平日)

生命保険相談・見直しトータルサポート(無料)

(大阪/兵庫/京都/奈良)

-

前の記事

法人保険とは?|法人の節税対策に使える? 2018.12.12

-

次の記事

生命保険の受取人を孫にすると相続税が節税になる? 2019.02.14