マクロ経済スライドとは?|年金カット法案対策に個人年金保険は有効?

- 2019.05.23

- 個人年金保険

「マクロ経済スライド」という言葉は聞いたことはあるが、具体的な内容までは理解していないという方が多いのではないでしょうか。

2004年(平成16年)の年金制度改正で年金支給額の伸びを調整する仕組みとして導入されたのがマクロ経済スライドです。

では、マクロ経済スライドとは具体的にどのような仕組みの制度なのでしょうか?マクロ経済スライドという仕組みに対して、個人年金保険での対策は有効なのでしょうか?

今回の記事では、上記のような疑問に対して解説したいと思います。

目次

1.マクロ経済スライドとは?

マクロ経済スライドとは、現役人口の減少や平均余命の伸びなどの社会情勢に合わせて、年金の給付水準を自動的に調整する制度です。将来の現役世代の保険料負担が重くなり過ぎないように、年金額の伸びを抑える仕組みです。

公的年金の年金額は、賃金や物価が上昇すると増える仕組みがあります。マクロ経済スライドの導入により、一定期間、賃金や物価が上昇するほどには年金を増やさないように年金額の伸びを調整します。

賃金や物価の上昇に合わせて年金額が増える仕組みは、公的年金の大きなメリットの1つです。例えば、インフレにより物価が上がるような状況で年金額が変わらなければ、実質的に年金額が目減りすることになります。

具体的には、物価が2倍になったにも関わらず、年金額がそのままであれば、実質的に受け取る年金額は半分になってしまい、年金生活者の暮らしは困窮してしまいます。そのようなことがないように公的年金は賃金や物価にスライドするような仕組みがあります。

賃金や物価の上昇に合わせて年金額が増える仕組みを調整(抑制)するのがマクロ経済スライドです。マクロ経済スライドにより、賃金や物価が上昇するほどには年金額が増えないようになってしまいます。

つまり、賃金や物価があがるほど年金額が増えないので、実質的に年金額は目減りすることになります。

マクロ経済スライドで年金額の伸びを調整することにより、保険料収入や積立金、国の負担などの財源の範囲内で年金給付を行いつつ、長期的に公的年金の財政を安定運営することが目的です。

2.調整率などの具体的な仕組み

マクロ経済スライドの具体的な仕組みは、賃金や物価による年金額の伸びから、「スライド調整率」を差し引いて、年金額を改定(調整)します。

「スライド調整率」は、保険料を負担する現役世代が減少していくことと平均余命が伸びていくことを考慮し、「公的年金全体の被保険者の減少率の実績」と「平均余命の伸びを勘案した一定率(0.3%)」で計算されます。

例えば、賃金や物価の上昇率が1.5%でスライド調整率が0.9%の場合、実際の年金額の改定率は0.6%(1.5%-0.9%)となります。

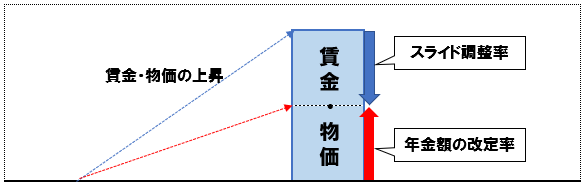

・マクロ経済スライドが発動されるケース(賃金・物価の上昇が大きい場合)

賃金や物価の上昇が大きい場合には、スライド調整率分の年金額調整が行われ、下図のように年金額の伸びが抑制されます。

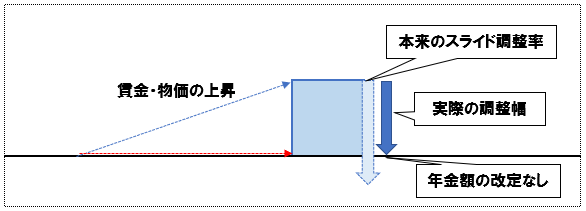

・マクロ経済スライドの発動が限定されるケース(賃金・物価の上昇が小さい場合)

賃金・物価の上昇が小さく、スライド調整率の年金額調整を行うと年金額が下がってしまう場合には、年金額(名目額)までの調整を下限とし、年金額が前年度を下回らないようにします。つまり、マクロ経済スライドの調整は限定的となります。

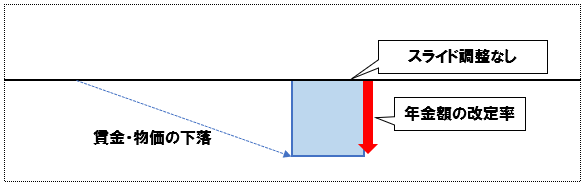

・マクロ経済スライドが発動されないケース(賃金・物価の上昇がない場合)

賃金・物価が下落した場合には、賃金・物価の下落分は年金額が引き下げられます。しかし、それ以上の引下げは行われません。つまり、マクロ経済スライドによる調整は行われないことになります。

3.マクロ経済スライドはいつまで行われる?

マクロ経済スライドはいつまで行われるのでしょうか?

マクロ経済スライドによる調整がなくても年金財政の収支のバランスが取れるまでとされています。年金財政の均衡を図ることができると見込まれたときにマクロ経済スライドによる年金額の調整は終了します。

よって、具体的に●●年までといったマクロ経済スライド終了の期限は決まっていません。

4.キャリーオーバーとは?|「年金カット法案」と呼ばれる所以は?

上記の通り、マクロ経済スライドは、年金を受け取る世代に配慮して、前年度の年金額を下回るスライド調整を行わないことになっています。

しかし、平成30年(2018年)度以降は、スライドの未調整分を翌年以降に持ち越す仕組みが導入されました。これをキャリーオーバーといいます。

キャリーオーバーが導入されたことにより、賃金や物価の上がりが低い年のスライド未調整分が持ち越され、物価や賃金が大幅に上がったときに、未調整分もまとめて差し引いて年金額を抑制します。

2016年秋に年金制度改革法案が可決され、マクロ経済スライドにキャリーオーバー制度が導入されました。

年金制度改革法案はキャリーオーバーの仕組みの導入などから「年金カット法案」と呼ばれています。しかし、公的年金制度の維持を考えると、キャリーオーバーの仕組みも必要でしょう。「年金カット法案」と無条件に批判することはできません。

5.マクロ経済スライドの導入で100年安心の年金制度となった?

2004年にマクロ経済スライドが始まり、2018年度以降はキャリーオーバーの仕組みも導入されますが、今の状況では100年安心の年金制度とはならないでしょう。

その理由は、年金額を抑制するスライド調整がしっかりと行われていないという問題点があるからです。実は2004年以降、実際にマクロ経済スライドが発動したのは、2015年度と2019年度の2回だけです。

前年度の年金額を下回るような調整を行わないなど、現在の年金生活者層に配慮して、思い切った年金制度の改革はできていません。

そのしわ寄せはどこに行くのかというと、当然、今後の年金受給者に向かいます。現在の現役世代が年金を受け取る頃には、現役世代が更に減りますし、平均寿命も延びるでしょう。

そう考えると、どこかで更に年金額の抑制を行わないと制度自体が破たんしてしまいます。現在現役で、これから数十年後に年金を受け取る世代は、公的年金に頼ったライフプラン設計を行うと大変なことになります。

国も個人型確定拠出年金iDeCo(イデコ)やNISA(少額投資非課税制度)など、あきらかに自助努力を後押しするような制度を推進しています。そのような制度を活用し、人生設計をすることが今後重要になることは間違いありません。

参考:個人開業医の方にとっての個人型確定拠出年金iDeCo(イデコ)メリット・デメリット

参考:資産運用をする際に押さえておくべきNISA(ニーサ)の特徴とは?

参考:NISA(ニーサ)とiDeCo(イデコ)のどちらを活用すべき?

6.「年金カット法案」に対して個人年金保険による対策は有効?

今後も「年金カット法案」のような年金額を抑える仕組みは議論され続けることになるでしょう。

年金支給額の削減だけでなく、年金支給開始年齢の引き上げなど、更に検討が必要な課題がいくつもあります。

そのような状況に対して個人年金保険への加入は有効なのでしょうか?

老後資金の準備というと、個人年金保険への加入というイメージをお持ちの方は多いと思います。しかし、はっきり言って、個人年金保険への加入では非常に心許ないといえます。

その理由は、現在の低い予定利率です。現在の予定利率の低い円建て定額の個人年金保険への加入では、インフレに負けてしまいます。

民間の個人年金保険には、公的年金のような物価スライドの機能はありませんので、インフレにより物価が上がれば、その分、受け取る年金額が実質的に目減りしてしまいます。

参考:個人年金保険への加入前に押さえておくべき3つのデメリットとは?

また、多くの方が加入している個人年金保険は、10年や15年程度の確定年金なので、65歳から年金を受け取って10年後の75歳で年金の受け取りが終わってしまう個人年金保険では、人生100年時代には対応できません。

参考:「確定年金」「終身年金」「有期年金」の違いとは?

まとめ

「年金100年安心プラン」として2004年にマクロ経済スライドが導入されましたが、本当に「100年安心」なのか疑問です。

このままでは年金制度の破たんはなくても、いまより確実に給付水準は下がりますし、給付開始年齢は上がります。よって、公的年金を中心とした老後資金計画は非常に危険です。自助努力が絶対に必要です。

しかし、老後資金の準備といえば、貯蓄や個人年金保険への加入をイメージする方が多いですが、それではインフレに負けてしまうなど、老後資金の準備には力不足です。

公的年金に頼り過ぎない老後資金計画を検討する必要があります。

- どのような保険を選んだらいいのかわからない

- 今、加入している生命保険が、どのような保障内容になっているか確認してもらいたい

- 見直し方をアドバイスして欲しいが、誰に相談していいか分からない など

保険の選び方や見直し方で悩まれている方は、保険のプロであるFP(ファイナンシャル・プランナー)による無料相談(大阪/兵庫/京都/奈良)をご利用ください。

TEL:06-6303-7857

受付時間:午前9時~17時(平日)

生命保険相談・見直しトータルサポート(無料)

(大阪/兵庫/京都/奈良)

-

前の記事

投資と投機の違いとは?|保険で資産運用は可能? 2019.04.24

-

次の記事

単利と複利の違いとは?|保険で複利運用は可能か? 2019.06.07