NISA(ニーサ)とiDeCo(イデコ)のどちらを活用すべき?

- 2017.07.27

- NISA(少額投資非課税制度) 個人型確定拠出年金iDeCo(イデコ)

資産運用を検討すると、NISA(ニーサ)と個人型確定拠出年金iDeCo(イデコ)のどちらが有利かという疑問を持たれる方が多いと思います。どちらも税制上有利に資産運用ができる制度ですが、どのような違いがあるのでしょうか?また、どちらの制度を活用すべきでしょうか?

NISA(ニーサ)とiDeCo(イデコ)の違いを解説し、どちらの制度を活用すべきかを考えてみたいと思います。

目次

1.NISA(少額投資非課税制度)とは?

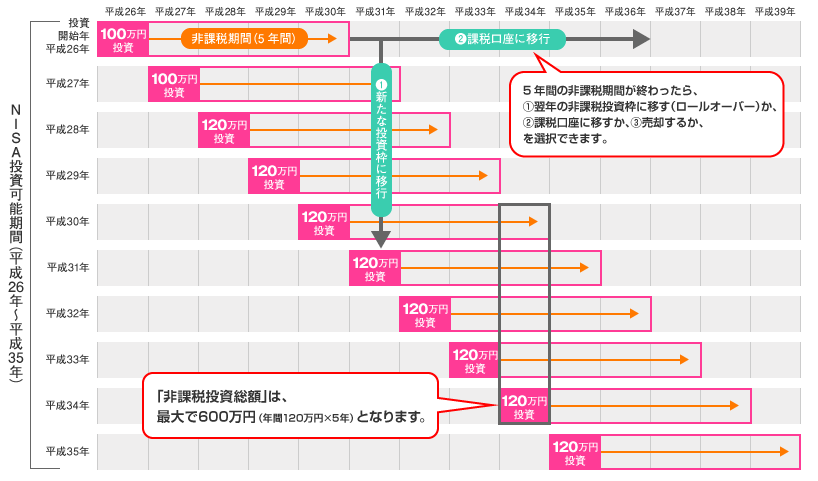

NISA(少額投資非課税制度)とは、毎年決まった投資枠内(120万円)での上場株式や投資信託の配当金や分配金、値上がり益を5年間※、非課税とする制度です(配当金や分配金、値上がり益には、本来20.315%の税金が課税されます)。確定申告も不要です。

※非課税期間終了後、保有している株式等を新たな投資枠へ移管(ロールオーバー)することにより継続保有が可能です。

非課税投資総額は、年間120万円×5年で、最大600万円となります。口座開設できる期間は、2014年(平成26年)~2023年(平成36年)までです。

NISA投資可能期間(金融庁HPより抜粋)

参考:資産運用をする際に押さえておくべきNISA(ニーサ)の特徴とは?

2.iDeCo(個人型確定拠出年金)とは?

個人型確定拠出年金iDeCo(イデコ)とは、公的年金に上乗せして給付を受ける私的年金で、加入者が拠出する掛金をあらかじめ用意された金融商品で運用し、60歳以降に年金または一時金で受け取る制度です。運用の成果次第で受け取る年金または一時金の額は異なります。

参考:個人開業医の方にとっての個人型確定拠出年金iDeCo(イデコ)メリット、デメリット

3.NISA(ニーサ)とiDeCo(イデコ)の比較

NISA(ニーサ)は、貯蓄に大きく偏っている日本の金融資産を投資へと振り向けるための制度です。一方、iDeCo(イデコ)は、公的年金の上乗せとして個人の自助努力を促す制度です。目的の異なる2制度ですので、特徴にも違いがあります。

NISA(ニーサ)とiDeCo(イデコ) の違いについて、税制優遇策や非課税期間などの観点で以下の通り比較してみました。

3-1拠出額の上限は?

NISA(ニーサ)の投資枠は、年間120万円です。

一方、iDeCo(イデコ)の掛金上限は、個人事業主(第1号被保険者)である個人開業医の方に関しては、年間816,000円です。ただし、国民年金基金と拠出枠が合算されます。つまり、個人型確定拠出年金と国民年金基金の掛金とを合わせて、年間816,000円が上限となります。

3-2税制上有利なのは?

運用益が非課税になる点は、NISA(ニーサ)もiDeCo(イデコ)も同じです。しかし、掛金が全額所得控除(小規模企業共済等掛金控除)になるのは、iDeCo(イデコ)のみで、拠出時については、iDeCo(イデコ)の方が税制上有利になります。

掛金が全額所得控除になれば、その分課税所得が減り、節税になります。所得が多く所得税の税率が高い個人開業医の方にとっては、非常に有利になります。

3-3運用商品は?

NISA(ニーサ)は国内株式や海外株式、株式投資信託などが運用対象商品となります。一方、iDeCo(イデコ)は株式投資信託や預金、保険が運用対象商品で、NISA(ニーサ)より運用対象商品は絞られています。

運用商品の選択肢はNISA(ニーサ)の方が広いですが、iDeCo(イデコ)には預金や保険といった元本保証の商品があり、元本割れのリスクをどうしても避けたい場合には、保険や定期預金を運用商品として選択し、掛金の全額所得控除の恩恵だけを受けることも可能です。

3-4非課税期間は?

NISA(ニーサ)の非課税期間は5年間ですが、期間終了後にロールオーバーすることにより、10年間が非課税期間となります。

一方、iDeCo(イデコ)は60歳まで掛金の拠出が可能で、運用期間中の運用益は非課税となります。

3-5途中での引き出しは?

iDeCo(イデコ)は原則、60歳まで掛金の引き出しはできません。また、加入した年齢によって、段階的に年金や一時金の受取開始年齢が65歳まで延長されます。

一方、NISA(ニーサ)の場合は、いつもで引き出し可能です。ただし、一度引き出しを行うと、その投資枠(非課税枠)は再利用できません。

NISA(ニーサ)とiDeCo(イデコ)の違いをまとめると下表の通りになります。

| NISA(ニーサ) 少額投資非課税制度 |

iDeCo(イデコ) 個人型確定拠出年金 |

|

|---|---|---|

| 対象年齢 | 20歳~ | 20歳~60歳 |

| 拠出上限 | 年間120万円 | 816,000円 (第1号被保険者の場合) |

| 運用商品 | 国内株式、外国株式、投資信託など | 定期預金、保険、投資信託 |

| 所得控除 | なし | 掛金全額が所得控除 (小規模企業共済等掛金控除) |

| 非課税期間 | 5年間 (ロールオーバーすると10年間) |

掛金の運用期間中 |

| 引き出し | いつでも可能 | 原則、60歳まで不可 |

4.NISAとiDeCoどちらを活用すべきか?

NISA(ニーサ)とiDeCo(イデコ)のどちらか一方を選択しないといけないわけではありません。両方の制度を併用することが可能です。どちらの制度も活用すべき制度ですが、どちらを優先すべきかといえば、iDeCo(イデコ)です。所得の多い個人開業医の方にとって、掛金の全額所得控除のメリットは非常に大きいためです。

iDeCo(イデコ)と同様にNISA(ニーサ)も運用益は非課税になりますが、それは運用が上手くいった場合のメリットです。運用益が出るかどうかは不確実ですので、まずは確実にiDeCo(イデコ)で掛金が全額所得控除になるメリットを活用して頂ければと思います。

iDeCo(イデコ)や国民年金基金の掛金を満額拠出しているのであれば、NISA(ニーサ)も併用して資産運用を行って頂ければと思います。

まとめ

今後は、現在のような充実した日本の社会保障制度を維持することは非常に難しいと思われます。社会保障が削減されるのは、ほぼ間違いなでしょう。よって、自助努力が大変重要になります。iDeCo(イデコ)やNISA(ニーサ)などの税制上優遇されている制度を使って、老後資金等の準備をすることが重要となります。

- どのような保険を選んだらいいのかわからない

- 今、加入している生命保険が、どのような保障内容になっているか確認してもらいたい

- 見直し方をアドバイスして欲しいが、誰に相談していいか分からない など

保険の選び方や見直し方で悩まれている方は、保険のプロであるFP(ファイナンシャル・プランナー)による無料相談(大阪/兵庫/京都/奈良)をご利用ください。

TEL:06-6303-7857

受付時間:午前9時~17時(平日)

生命保険相談・見直しトータルサポート(無料)

(大阪/兵庫/京都/奈良)

-

前の記事

資産運用をする際に押さえておくべきNISA(ニーサ)の特徴とは? 2017.07.26

-

次の記事

生命保険の契約形態によっては保険金が非課税にならない!? 2017.07.31