外貨建て生命保険のメリット・デメリット

終身保険や養老保険などの貯蓄型の生命保険は、予定利率が下がり、非常に魅力が乏しい状態です。そのような状況の中、アメリカドル(米ドル)やオーストラリアドル(豪ドル)などで運用される、外貨建ての終身保険や養老保険、個人年金保険などが注目を浴びています。

外貨建ての生命保険には、どのようなメリットがあり、逆にどのようなデメリットがあるのでしょうか?

外貨建ての生命保険のメリットやデメリット、また加入する際に注意すべきポイントについてご紹介します。

目次

1.円安とは?円高とは?

外貨建ての生命保険のメリット・デメリットを理解して頂くために、まずは、為替について少し解説したいと思います。

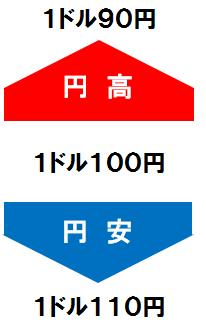

1-1.円安とは?

円安とは、円の価値が海外の通貨に対して安くなることです。逆に海外の通貨が円に対して高くなります。この説明だけではよく意味が分からないと思いますので、具体的な例で解説します。

【円安の具体例】

例えば、為替レートが1米ドル100円の時に1つ買えていたものが、1米ドル150円になるとどうなるでしょうか?

1米ドル150円になると50円を追加しないと買うことができなくなります。以前より50円多く支払わないと同じものが買えないので、円の価値が米ドルに対して下がったことになります。

これを円が安くなるのと相対的にドルは高くなるので、『円安ドル高』と表現します。

1-2.円高とは?

円高とは、円の価値が海外の通貨に対して高くなることです。逆に海外の通貨が円に対して安くなります。この説明だけではよく意味が分からないと思いますので、具体的な例で解説します。

【円高の具体例】

例えば、為替レートが1米ドル100円の時に1つ買えていたものが、1米ドル50円になるとどうなるでしょうか?

1米ドル50円になると、以前は1つしか買えなかったものが2つ買うことができます。同じ金額で2倍の買い物ができるので、円の価値が米ドルに対して高くなったことになります。

これを円が高くなるのと相対的にドルは安くなるので、『円高ドル安』と表現します。

2.為替リスクとは?

為替変動のリスクとは、為替相場の変動の影響により、外貨建て資産の価値が変動する可能性のことをいいます。

例えば、1ドル100円の時に1万ドル(1万ドル×100円=100万円)を購入した場合、為替相場の変動により、下記のような影響を受けます。

①1ドル90円になった場合

100万円-90万円(1万ドル×90円)=10万円の損失

②1ドル110円になった場合

110万円(1万ドル×110円)-100万円=100万円の利益

つまり、円高になると損失を被り、円安になると利益を得られることになります。上記のように為替が変動すると、外貨建て資産の価値も変動します。

3.外貨建て生命保険のメリット

さて、ここから外貨建て生命保険のメリットについて解説します。

3-1.予定利率が高い

外貨建ての生命保険は、日本より高金利で運用が可能なため、日本の生命保険の予定利率より高くなっています。よって、保険料を安く設定でき、解約返戻率(貯蓄性)も高くなります。

例えば、ある生命保険会社の円建て終身保険の予定利率は1.1%です。一方、米ドル建て終身保険の予定利率は3%です。予定利率が高いほど運用益が見込め、保険料を割り引くことができますので、その分保険料を安く設定でき、貯蓄性も高くなります。

参考:なぜ、予定利率が下がると生命保険の保険料は上がるのか?

3-2.インフレには強い

生命保険の1つの弱点にインフレに弱いという点があります。しかし、インフレ時には円安になる傾向があるので、外貨建ての生命保険であれば、日本円建ての生命保険よりもインフレには強くなります。

参考:インフレのリスクとは?

4.外貨建て生命保険のデメリット

次に外貨建て生命保険のデメリットについて解説します。

4-1.保険料が変動する

外貨建ての生命保険は、外貨建てでは保険料が確定していても、為替が変動すれば、円換算の保険料も変動します。例えば、下記のような契約例で、為替が変動した場合、円換算の保険料も以下のように変動します。

【契約例】

商品:米ドル建て終身保険

被保険者:男性35歳

保険金額:50万米ドル

払込期間:60歳払済

保険料月額:861米ドル

解約返戻金:276,750米ドル(払込満了時)

1米ドル50円の場合

月額保険料:43,050円

1米ドル100円の場合

月額保険料:86,100円

1米ドル150円の場合

月額保険料:129,150円

上記のように為替レートが円高に振れた場合、保険料負担は軽くなりますが、円安方向に振れた場合には、逆に保険料負担が重くなります。常に為替レートは変動しますので、一時払いや全期前納以外の支払方法では、支払う保険料が一定しないというデメリットがあります。

例えば、月払いでは毎月支払う保険料が一定せず、為替相場の動きで毎月の支払額が変動することになります。

4-2.保険金額が変動する

保険料と同様に円換算の保険金額(保障額)も為替の上下によって変動します。

【契約例】

商品:米ドル建て終身保険

被保険者:男性35歳

保険金額:50万ドル

払込期間:60歳払済

保険料月額:861米ドル

解約返戻金:276,750米ドル(払込満了時)

1米ドル50円の場合

保険金額:2,500万円

1米ドル100円の場合

保険金額:5,000万円

1米ドル150円の場合

保険金額:7,500万円

為替が円高方向に動いた場合、保険料負担は軽くなりますが、円換算の保険金額(保障額)も同様に下がってしまいます。

4-3.解約返戻金が変動する

解約返戻金についても保険料、保険金額と同様に為替相場の影響で変動します。

【契約例】

商品:米ドル建て終身保険

被保険者:男性35歳

保険金額:50万米ドル

払込期間:60歳払済

保険料月額:861米ドル

解約返戻金:276,750米ドル(払込満了時)

1米ドル50円の場合

解約返戻金:13,837,500円

1米ドル100円の場合

解約返戻金:27,675,000円

1米ドル150円の場合

解約返戻金:41,512,500円

上記契約例の場合、ドルベースでは、確定利回りなので、保険料払込満了時には、解約返戻率が100%を超えます。しかし、円換算では、解約時の為替レートとそれまでの保険料を支払ってきた平均の為替レートの関係によって、為替差損が発生し、元本割れする可能性があります。

なお、外貨建ての生命保険は、保険金や解約返戻金を外貨で受け取ることも可能です。例えば、非常に円高が進行している場合には、保険金や解約返戻金を外貨で受け取り、円安になるまで待って日本円に両替することもできます。

返戻率とは、払込保険料総額に対して、解約返戻金や満期保険金などをどの程度受け取れるかを表します。

返戻率(%) = 解約返戻金 ÷ 払込保険料総額 × 100

返戻率が100%を超えていると、支払った保険料よりも受け取った解約返戻金の方が多いことを表します。逆に返戻率が100%を下回ると、支払った保険料よりも受け取る解約返戻金が下回る元本割れを意味します。

まとめ

予定利率が高いという魅力はありますが、外貨建て保険には、上記のようなリスクやデメリットがあります。外貨建て生命保険をご検討の際は、上記のようなリスクが許容できる範囲かご確認ください。

なお、外貨建ての生命保険は円建ての生命保険と同様に、早期に解約した場合、外貨ベースでも元本割れするリスクがあります。

生命保険は運用が主目的の商品ではありません。外貨で運用することが目的であれば、外貨預金やMMFなどの運用商品があります。運用が主目的であれば、生命保険以外の運用商品に活用をおすすめします。

- どのような保険を選んだらいいのかわからない

- 今、加入している生命保険が、どのような保障内容になっているか確認してもらいたい

- 見直し方をアドバイスして欲しいが、誰に相談していいか分からない など

保険の選び方や見直し方で悩まれている方は、保険のプロであるFP(ファイナンシャル・プランナー)による無料相談(大阪/兵庫/京都/奈良)をご利用ください。

TEL:06-6303-7857

受付時間:午前9時~17時(平日)

生命保険相談・見直しトータルサポート(無料)

(大阪/兵庫/京都/奈良)

-

前の記事

定期保険は保険期間が長い方がお得? 2017.11.02

-

次の記事

特約で主契約に保障を追加する2つのメリット、3つのデメリット 2017.11.09