生前贈与は非課税の110万円に固執しない方がいい!?

生前贈与を活用して相続財産を減らす相続対策は、広く知られていて多くの方が利用されていると思います。しかし、贈与する額をあまり深く考慮されていない方が多いように思います。

贈与税には基礎控除があり、暦年贈与の場合、贈与額が年間110万円を超えなければ、贈与税は非課税で課税されません。多くの方が非課税の110万円を意識して生前贈与されていると思います。

しかし、財産が多い方については、贈与税を支払ってでも生前に贈与し、財産を減らしておいた方がいい場合があります。

贈与の基本と、生前贈与を110万円にこだわらない方がよい事例をご紹介します。

目次

1.贈与税の基礎控除

贈与税には受贈者(もらった人)1人に対して110万円の基礎控除があります。暦年(1月1日から12月31日までの間)に贈与された財産が110万円以内であれば、贈与税は課税されません。

基礎控除を贈与者(あげた人)1人に対して110万円と勘違いされている方がいますが、受贈者(もらった人)1人に対して110万円なので、注意が必要です。

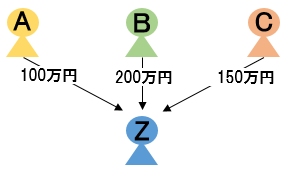

上図のように暦年(1月~12月)の間にA、B、Cの各人からZが100万円、200万円、150万円の贈与を受けた場合の贈与税の課税対象額は、下記の通り340万円となります。

450万円(100+200+150)-110万円(基礎控除)=340万円(課税対象額)

2.贈与税の計算と税率

贈与税は、暦年(1月1日から12月31日までの間)にもらった財産から110万円を引き、そこに税率を掛けます。贈与税は、下表の通り累進課税となっているので、贈与を受けた財産額が大きいほど税率は高くなります。

贈与税 = (贈与を受けた額 - 基礎控除(110万円)) × 贈与税率

| 基礎控除後の課税価格 | 税率と控除額 | |

|---|---|---|

| 一般 | 直系卑属※ | |

| 200万円以下 | 10% | 10% |

| 200万円超 300万円以下 | 15% 10万円 | 15% 10万円 |

| 300万円超 400万円以下 | 20% 25万円 | |

| 400万円超 600万円以下 | 30% 65万円 | 20% 30万円 |

| 600万円超 1,000万円以下 | 40% 150万円 | 30% 90万円 |

| 1,000万円超 1,500万円以下 | 45% 175万円 | 40% 190万円 |

| 1,500万円超 3,000万円以下 | 50% 250万円 | 45% 265万円 |

| 3,000万円超 4,500万円以下 | 55% 400万円 | 50% 415万円 |

| 4,500万円超 | 55% 640万円 | |

※「親・祖父母」から「20歳以上の子・孫」への贈与

3.贈与事例

ここで、贈与を110万円に固執しない方がいい事例をご紹介します。

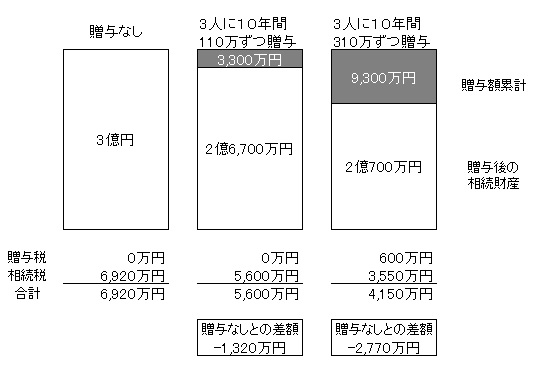

【生前贈与と相続税の例】

財産:3億円

法定相続人:子2人

贈与:孫3人に10年間贈与

①贈与しない場合

贈与せずに相続税が課税されるケースでは、相続税が6,920万円となります。

②110万円ずつ贈与する場合

110万円ずつ10年間3人の孫に贈与するケースでは、贈与税はかかりませんが、相続税が5,600万円課税されます。

③310万円ずつ贈与する場合

310万円ずつ10年間3人の孫に贈与するケースでは、贈与税が年間60万円、10年間で600万円必要ですが、相続税は3,550万円に圧縮され、贈与税との合計は4,150万円となります。

結果として、贈与税を支払いながら毎年1人に310万円ずつを贈与する方法が一番トータルの納税額が少なくなります。

まずは、相続財産の大まかな把握が肝要です。財産が多い場合は、相続税と贈与税の税率のバランスを考えながら贈与することが重要となります。

4.保険料贈与プラン

現金で贈与すると、ムダ使いを心配される方もいらっしゃいます。その無駄遣いを防ぐ意味で、贈与されたお金で受贈者(もらう側)が生命保険に加入する保険料贈与という方法がよく利用されます。保険料贈与プランには下記2パターンの契約形態があります。

契約形態①

現金を子供や孫に贈与することにより、子供や孫が契約者となり親や祖父母を被保険者とする生命保険契約に加入します。親や祖父母は相続財産を減らしながら「相続税の納税資金」や「遺産分割資金(代償交付金)」の準備が可能です。

| 契約者 | 被保険者 | 受取人 |

|---|---|---|

| 子供・孫 | 親・祖父母 | 子供・孫 |

契約形態②

現金を子供や孫に贈与することにより、子供や孫が契約者・被保険者となる生命保険契約に加入します。親や祖父母の相続財産を減らしつつ、子供や孫の資産形成が行えます。

| 契約者 | 被保険者 | 受取人 |

|---|---|---|

| 子供・孫 | 子供・孫 | 子供・孫の相続人 |

保険料贈与プランについては、下記記事もご参照ください。

参考:贈与は申告・納税さえすれば、否認されない!?

5.相続開始前3年以内の贈与は「生前贈与加算」に注意

相続が発生すると、暦年贈与については、相続開始前3年以内に被相続人から相続人へ贈与された財産が贈与時の価額で相続財産に持ち戻されて相続税が計算されます。これを「生前贈与加算」といいます。相続開始3年前までの贈与は贈与の効果がなくなってしまうことになります。

持ち戻しは被相続人から相続人に対して行われた贈与が対象なので、相続人以外の孫などに贈与すれば、相続時に贈与した財産が持ち戻されることはありません。つまり、相続人以外の孫などに贈与を行えば、確実に相続財産を減らすことができます。

まとめ

相続税対策で生前贈与を行う場合には、贈与税の基礎控除(110万円)に固執することなく、相続税とのバランスを考えることが重要です。

ただし、相続開始3年以内の相続人に対する贈与については、相続財産に持ち戻される可能性がある点には注意が必要です。

- どのような保険を選んだらいいのかわからない

- 今、加入している生命保険が、どのような保障内容になっているか確認してもらいたい

- 見直し方をアドバイスして欲しいが、誰に相談していいか分からない など

保険の選び方や見直し方で悩まれている方は、保険のプロであるFP(ファイナンシャル・プランナー)による無料相談(大阪/兵庫/京都/奈良)をご利用ください。

TEL:06-6303-7857

受付時間:午前9時~17時(平日)

生命保険相談・見直しトータルサポート(無料)

(大阪/兵庫/京都/奈良)

-

前の記事

生命保険の解約手続き方法 2017.12.01

-

次の記事

変額保険とは?定額保険との比較とメリット、デメリット 2017.12.12