学資保険には加入するべきか?|加入時に確認すべき6つのポイント

- 2017.09.01

- 学資保険

お子さんがいらっしゃる開業医の方の多くは、ご自身の診療所をお子さんに引き継いでもらいたいとお考えではないでしょうか?お子さんを医学部や歯学部に通わせる予定であれば、ある程度の金額は、お子さんが小さい間から計画的に準備しておく必要があります。

教育費の準備方法の1つに学資保険がありますが、学資保険の活用には、どのようなメリットがあるのでしょうか?また、デメリットはないのでしょうか?

学資保険の加入時に確認すべきポイントについて解説します。

目次

1.学資保険とは?

学資保険とは、教育費の積み立てを目的とした貯蓄型の商品です。お子さんが進学時期となる15歳、17歳、18歳などになった時に設定した満期保険金(学資金)を受け取れます。契約可能年齢は、0~10歳程度で、出産前(140日前)から加入可能な商品もあります。

学資金の受け取り方は、満期時に一括で受け取る方法や中学や高校入学時にも学資金(祝金)が受け取れる商品もあります。

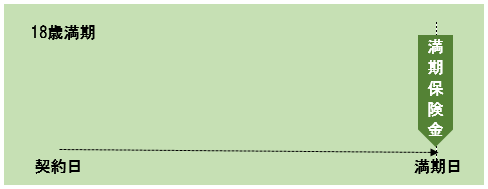

例:学資金を一括で受け取る商品

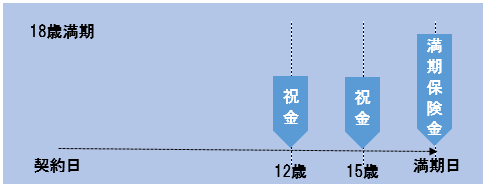

例:中学や高校入学時に祝金を受け取る商品

2.学資保険のメリット

教育費を準備する方法には貯蓄や保険、投資など色々な方法がありますが、学資保険で教育費を準備するメリットについてご紹介します。

2-1.保障が付いている

保険で教育費を積み立てるのと、銀行預金で積み立てるのでは、何が違うのかと、聞かれることが多いのですが、学資保険と貯蓄との違いは、保障の有無です。

貯蓄の場合は、教育費を積立てている途中で親に万が一のことがあった場合、そこまでに積み立てていた金額しか残せません。例えば、毎月5万円ずつ積み立てていて、2年後に万が一のことがあった場合、学資は120万円しか貯まっていません。

一方、学資保険の場合には、契約者(保険料負担者)である親が死亡したり、高度障害状態になると、それ以降の保険料払込が不要となり、契約時に設定した学資金も予定通り受け取れます。

契約者である親に万が一のことがあった際の保障が付いている点は、学資保険のメリットの1つです。

2-2.返戻率が高い

現在の銀行等の金利は非常に低い状態です。その金利に比べれば、学資保険の方が有利に教育費を積み立てられます(現在の金利情勢が続くと仮定した場合)。

被保険者(子供):0歳 男性

ご契約者:30歳 男性

保険期間:18 歳

保険料払込期間:18歳まで

月額保険料:8,660 円

保険料払込総額:1,870,560円

返戻率:106.9%(2,000,000円÷1,870,560円×100)

現在の大手都市銀行の定期預金金利は、0.01%程度です。仮に金利0.01%で学資保険の保険料と同額(8,660円)を18年間積み立てても、学資保険の満期保険金(学資金)200万円には全く届きません。

3.学資保険のデメリット

続いて、学資保険のデメリットについてご紹介します。

3-1.元本割れのリスク

学資保険を途中解約した場合には、解約返戻金が払込保険料を割り込む、元本割れが発生する可能性が高くなります。一方、銀行預金の場合、途中で引き出しても元本割れすることはありません。

どうしても保険期間の途中で学資保険を解約しなければいけない事情が発生した場合には、銀行などで積み立てていた方が良かったことになります。

3-2.インフレのリスク

学資保険は、契約時の予定利率が満期時まで固定されるので、インフレになり、市場の金利が上がるような状況では不利になります。

市場の金利が上がれば、銀行などの預貯金金利も上がります。一方、学資保険は契約時の予定利率が満期まで固定されているので、市場の金利が上がろうが下がろうが、契約時の予定利率が変わることはありません。

現在のような低金利の時代に長期間金利が固定される商品はリスクが高いといえます。

4.学資保険加入時のポイント

学資保険加入前に確認して頂きたいポイントについてご紹介します。

4-1.返戻率の確認

学資保険に加入する一番の目的は教育費を増やしながら貯めることではないでしょうか。よって、一番重点を置くポイントは返戻率(受取総額÷払込保険料累計)となります。

返戻率 = 受取学資金総額 ÷ 払込保険料総額 × 100 返戻率が100%を超えていると、支払った保険料よりも受け取った学資金の方が多いことを表します。逆に返戻率が100%を下回ると、支払った保険料よりも受け取る学資金が下回る元本割れを意味します。

※受取学資金総額とは、満期保険金(学資金)や途中で受け取れる祝金(学資金)の合計です。

実は、どんな条件で加入しても返戻率が100%を超えない元本割れする学資保険を販売している保険会社もあります。契約者である親が万一の場合に保険料の支払いが不要になる保障が付いているとはいえ、積立目的の学資保険で返戻率が100%を超えない商品は、選択肢から外した方がいいでしょう。長引く低金利で学資保険の予定利率は下がっていますが、現在でも返戻率が100%を超える学資保険を販売している保険会社もありますので、ご注意下さい。

4-2.子供に対する保障の必要性

被保険者である子供に保障がある学資保険もあります。例えば、死亡保障や医療保障です。しかし、子供に保障が必要でしょうか?子供に対する医療保障や死亡保障を学資保険に付加すると、その部分の保険料が掛け捨てになってしまうので、学資保険全体の返戻率は下がってしまいます。

学資保険は必ず増えるという思い込みをされている方もいて、気付かずにお子さんに保障が付いていて返戻率が100%割れする学資保険に加入されているご相談事例もありました。学資保険は保障内容がシンプルなほど返戻率(貯蓄性)は上がります。

5.返戻率を上げるポイント

学資保険の返戻率を少しでも上げる方法についてご紹介します。

5-1.支払方法

保険料の支払い方法を「月払」から「半年払」や「年払」にするだけでも返戻率は上がります。契約の途中で支払方法を変更することも可能ですので、既に契約されている方は契約の保険会社にお問い合わせください。

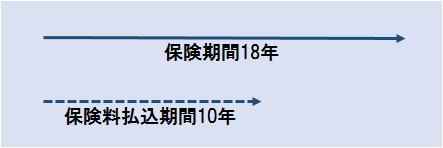

5-2.払込期間の短縮化

払込期間を短縮化すると、返戻率が上がります。例えば、18歳満期の契約の保険料を10年間で払いきると、満期まで18年間保険料を支払う場合と比べて返戻率が上がります。

6.学資金に課税される税金

学資保険の満期時に受け取る学資金には、どのような税金が課税されるのでしょうか?

学資金は一時所得に該当します。一時所得の計算式は下記の通りです。

上記の一時所得を1/2した金額が他の所得と合算されて、所得税・住民税が課税されます。つまり、「受け取った学資金」と「払い込んだ保険料」との差額(増えた金額)が50万円を超えなければ、税金がかかることはありません。学資金が一時所得となる点は、学資保険で教育費を積み立てるメリットでもあります。

まとめ

学資保険には、メリット、デメリットの両面があります。よって、全ての教育費を学資保険で準備するというのは、現実的ではないでしょう。

ジュニアNISAなど投資で学資を準備する方法もありますが、元本保証ではない点には注意が必要です。銀行預金等も使いながら上手に学資を積立てることが重要です。

予定利率は以前に比べると下がってしまっていますが、学資保険は満期まで契約を続ければ、契約時に約束した学資金を受け取ることは可能です。保障が付いた元本保証の積立方法の1つとしてご活用頂ければと思います。

・どのような保険を選んだらいいのかわからない

・今、加入している生命保険が、どのような保障内容になっているか確認してもらいたい

・見直し方をアドバイスして欲しいが、誰に相談していいか分からない など

保険の選び方や見直し方で悩まれている方は、保険のプロであるFP(ファイナンシャル・プランナー)による無料相談(大阪/兵庫/京都/奈良)をご利用ください。

TEL:06-6303-7857

生命保険相談・見直しトータルサポート(無料)

(大阪/兵庫/京都/奈良)

-

前の記事

遺言があれば自由に財産を分割できる? 2017.08.29

-

次の記事

生命保険の受取人を無条件に配偶者にしていませんか? 2017.09.05