生命保険の見直し(乗り換え)時にデメリットを避けるための注意点

- 2018.07.20

- 生命保険

生命保険の見直し時に現在の契約を解約し、新しい保険に加入する乗り換えを提案されることがあると思います。すすめられるままに乗り換えを行うと、契約者にとって大きな損失(デメリット)が発生する可能性があります。

生命保険を見直し(乗り換え)する際に注意して頂きたいポイントがあります。提案された乗り換えは本当に契約者のためになるのかを確認した方がいいでしょう。

今回は、生命保険の乗り換えに関する下記のような点について解説します。

・生命保険の乗り換えの際にはどのような点に注意すべきか?

・生命保険の乗り換えによってどのような損失が発生する可能性があるのか?

・生命保険の見直し時に活用できる解約以外の方法とは?

目次

1.旧契約の解約タイミング

生命保険を見直す際に古い契約を解約し、新しい契約に加入する手続きを行う場合がると思います。そのような際にご注意頂きたいのが、古い契約の解約タイミングです。

先に古い契約を解約してしまうと、新しい契約が成立するまでの間が保障のない空白期間(無保険状態)になってしまいます。その間に万が一のことがあれば大変なことです。

また、古い契約を先に解約してしまうと、新しい契約が健康面などの理由で加入でき可能性もあります。そうなると、完全に無保険の状態になってしまいます。

生命保険は一度解約すると、原則、2度と同じ契約を取り戻すことはできません。

見直し(乗り換え)の際には、必ず、新しい契約を成立させてから古い契約を解約することをおすすめします。新契約の成立後に古い契約を解約すれば無保険状態になることが防げます。

2.解約する契約が「お宝保険」ではないことを確認する

乗り換えの際に古い契約を解約するのであれば、その解約が本当にご自身にとって不利益とならないかをご確認ください。

バブルの頃の契約では、5.5%という予定利率の商品もありました。しかし、ここ20年以上、生命保険の予定利率は下がり続けています。各保険会社が予定利率決定の際に参考にする「標準利率」は、現在0.25%です。

予定利率とは、保険会社が契約者に約束する責任準備金の運用利回りのことです。約束した予定利率分だけ運用益が出ることを前提に保険料を安く(割引)設定しています。

つまり、予定利率が下がれば割引率は下がるので、保険料は上がることになります。逆に予定利率が上がれば、割引率は上がるので、保険料が下がることになります。

予定利率と保険料の関係をまとめると以下のようになっています。

予定利率下がる ⇒ 保険料上がる

予定利率上がる ⇒ 保険料下がる

一般的な生命保険は契約時に予定利率が固定され、市場の金利が上下しても予定利率が変動することはありません。現在は予定利率が低い状態なので、予定利率が高い時の契約は「お宝保険」と呼ばれることがあります。

本当に現在の契約の解約が損にならいかを冷静にご判断下さい。気付かないうちに「お宝保険」を解約させられる可能性があります。解約してから「お宝保険」を取り戻そうと思っても後の祭りです。

3.転換はほとんどの場合でデメリットが発生する?

保険の営業や外交員から転換をすすめられたことはないでしょうか?「転換」という言葉を使わず、「今の契約を下取りして新しい契約に乗り換えましょう」という言い方をするかもしれません。

転換は現状の契約の積立配当金や解約返戻金を活用して新しい契約をすることになるので、現在の契約は解約することになります。仮に予定利率の高い契約を転換するということになれば、「お宝保険」を解約して予定利率が下がった契約に乗り換えることになります。

転換の仕方にもよりますが、転換によって保険料負担はほとんど変わらないのに保障額が大きくなることがあります。しかし、後々の保険料は更新によって上がり、トータルコスト(総支払込保険料)で考えると非常に高くつくという事例もありますので、「転換」には注意が必要です。

転換は契約者にとってデメリットとなることが多い制度です。保険会社や営業職員にとって都合の良い転換をさせられる可能性がないかを確認する必要があります。見直し時に転換を活用することがベストなのかを考えることが重要です。

参考:生命保険の転換(下取り)制度とは?

4.生命保険の見直し時に活用できる解約以外の方法とは?

生命保険を見直す際にまず思い付く方法は、古い契約を“解約”して新しい契約に加入する方法ではないでしょうか。

実は、解約以外にも生命保険の見直し時に活用できる方法があります。

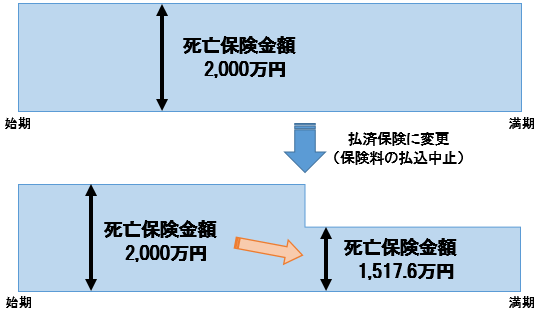

払済保険

払済保険とは、以後の保険料の払い込みを中止し、終身保険、養老保険、年金保険、学資保険などの解約返戻金等を利用して保険期間は同一で保険金額を新たに設定した生命保険に変更する方法です。

払済保険に変更をすると保険金額は小さくなりますが、以後の保険料負担はゼロになります。保障を残しつつ、保険料負担をゼロにできる方法です。

≪払済保険の例≫

商品:養老保険

保険期間:30年

保険金額:2,000万円

既払込保険料:10,497,600円(20年経過時点)

解約払戻金:10,385,074円(配当金含む)

上記契約を20年経過時点で払済に変更すると下記の通りになります。

払済保険金額:15,176,000円

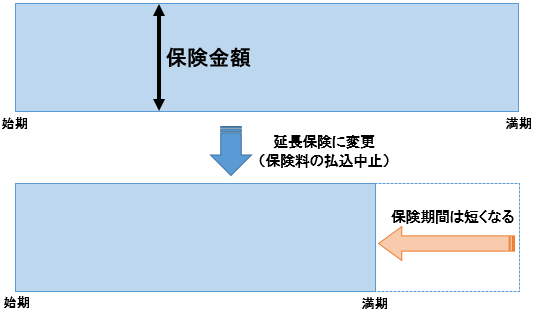

延長保険

延長(定期)保険とは、以後の保険料の払い込みを中止して、その時点での解約返戻金等を利用して保障額を変えずに保険期間を一定期間とする定期保険に変更する方法です。

保険期間は短くなりますが、保険料負担をゼロにし、延長前と同額の保障(保険金額)を維持できます。

≪延長(定期)保険の例≫

商品:養老保険

保険期間:30年

保険金額:2,000万円

既払込保険料:10,497,600円(20年経過時点)

解約払戻金:10,385,074円(配当金含む)

上記契約を延長(定期)保険に変更すると下記の通りになります。

延長定期保険金額:20,000,000円

保険期間:10年間

生存保険金:13,096,100円

生命保険は解約してしまうと、当然のことながら保障がなくなってしまいます。しかし、上記のように「払済保険」や「延長保険」を活用することにより、保障を残しながら保険料の負担をゼロにする方法もあります。

また、上記以外にも減額やコンバージョン(変換)などの方法があります。本当に現在の契約を解約することがベストなのか、解約以外にもっとよい方法がないかを確認するといいでしょう。

参考:生命保険の見直し時に活用できる解約以外の4つの方法

まとめ

生命保険の見直しとは、現在の契約が、ご自身の状況やニーズに合っているか見極める作業です。無条件に現在の契約を解約し、新しい保険に乗り換えることではありません。

原則、年齢が上がれば保険料は上がるので、現在の契約を解約して新しい保険に加入すると保険料は上がる場合が多くなります。

また、貯蓄型保険の乗り換えは、予定利率の高い契約を解約して、現在の予定利率の低い契約に加入し直すことになる可能性が高く、契約者にとってデメリットになることの方が多いでしょう。

よって、現在加入している保険で残せる契約は残すべきです。現在加入している契約を全て解約するような提案は、契約者のためではなく、保険会社や営業担当者のための提案である可能性がありますので、特にご注意ください。

・どのような保険を選んだらいいのかわからない

・今、加入している生命保険が、どのような保障内容になっているか確認してもらいたい

・見直し方をアドバイスして欲しいが、誰に相談していいか分からない など

保険の選び方や見直し方で悩まれている方は、保険のプロであるFP(ファイナンシャル・プランナー)による無料相談(大阪/兵庫/京都/奈良)をご利用ください。

生命保険相談・見直しトータルサポート(無料)

(大阪/兵庫/京都/奈良)

-

前の記事

個人年金保険への加入前に押さえておくべき3つのデメリットとは? 2018.07.17

-

次の記事

生命保険の保険料支払い方法|意外と知らない節約方法とは? 2018.07.23