教育資金を低解約返戻金型終身保険で準備するメリット、デメリット

「教育資金を貯めるには、学資保険に加入するのが一番ですか?」という質問を頂くことがあります。実は、学資保険を使う以外に低解約返戻金型終身保険を使って教育資金を準備する方法があります。

今回は、低解約返戻金型終身保険を使った教育資金の準備方法について解説したいと思います。

目次

1.低解約返戻金型終身保険とは?

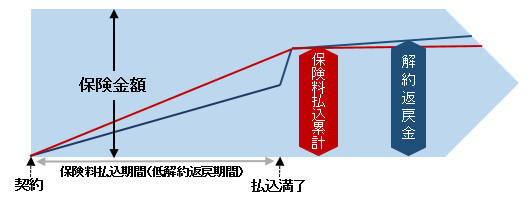

低解約返戻金型終身保険とは、保険料払込期間中の解約返戻金を一般の商品と比べて抑えることにより、その分、保険料を割安にした商品です。

保険料の払込が終了するまでの期間を「低解約返戻期間」として、「低解約返戻期間」の解約返戻金は一般の商品と比べて70%程度に抑えられています。

保険料の払込が完了すると返戻率は大きく上昇します。

参考:低解約返戻金型終身保険の5つの特徴

2.低解約返戻金型終身保険を使った教育資金準備例

低解約返戻金型終身保険には、解約返戻金があるので、その解約返戻金を教育資金として活用します。下記契約例では、子供が0歳の時に加入し、18年後に約300万円の解約返戻金を受け取るプランです。

尚、下記契約例のように親を被保険者(保障の対象者)にすることにより、親に万が一のことがあった場合、保険金を受け取れます。

≪契約例≫

被保険者:親(男性・35歳)

保険金額:360万円

月額保険料:16,351円

保険料払込期間:15年(低解約返戻期間)

| 経過年数 | 払込保険料累計 | 解約返戻金 | 返戻率 |

|---|---|---|---|

| 5年 | 981,060円 | 649,512円 | 66.2% |

| 10年 | 1,962,120円 | 1,358,244円 | 69.2% |

| 15年 | 2,943,180円 | 2,971,224円 | 100.9% |

| 18年 | 2,943,180円 | 3,019,716円 | 102.6% |

“返戻率とは?

返戻率とは、払込保険料総額に対して、解約返戻金や満期保険金などをどの程度受け取れるかを表します。

返戻率(%) = 解約返戻金 ÷ 払込保険料総額 × 100

返戻率が100%を超えていると、支払った保険料よりも受け取った解約返戻金の方が多いことを表します。逆に返戻率が100%を下回ると、支払った保険料よりも受け取る解約返戻金が下回る元本割れを意味します。

3.低解約返戻金型終身保険を利用するメリット

学資保険の代わりに低解約返戻金型終身保険を活用するメリットは、学資保険に比べて選択の自由度が高い点です。以下に具体的なメリットをご紹介します。

3-1.解約せずに続けることが可能

学資保険は満期がきたら、契約は終了となります。しかし、低解約返戻金型終身保険は解約して解約返戻金を受け取るか、解約せずに契約(保障)を継続するかを自由に決められます。

解約せずに契約を継続すれば、解約返戻金は増え、返戻率も上がっていきます。

教育費として使わないのであれば、解約せずに契約を継続することも可能です。例えば、契約を継続し子供の結婚資金、親の保障や相続対策などとして活用することが可能です。

3-2.減額することも可能

低解約返戻金型終身保険は、減額して減額部分の解約返戻金を受け取ることも可能です。

例えば、保険金額1,000万円の低解約返戻金型終身保険に加入していて、保険金額を500万円に減額し、その分の解約返戻金を受け取り、残りの保険金額500万円は保障として残すという選択も可能です。

これも学資保険にはできないことです。

3-3.死亡保障がある

低解約返戻金型終身保険は、被保険者(保障の対象者)が死亡したり、高度障害状態になった場合に保険金が受け取れます。

学資保険にも保険料払込免除特約をセットできますが、学資金を受け取るのは、契約時に設定された満期時(子供18歳時等)などです。

低解約返戻金型終身保険は被保険者である親に万が一のことがあった場合に保険金を受け取れるので、教育費以外にも遺族の生活費として活用することもできます。

また、同程度の保険料であれば、学資保険の学資金と比較して低解約返戻金型終身保険の死亡保障(保険金額)の方が大きくなります。

学資保険の保険料払込免除特約とは?

学資保険に保険料払込免除特約をセットすると、契約者である親が死亡したり、高度障害状態になった場合、それ以降の保険料の払込が不要となり、契約時に設定した学資金も予定通り受け取れます。

4.低解約返戻金型終身保険を利用するデメリット

学資保険の代わりに低解約返戻金型終身保険を活用するメリットをご紹介してきましたが、デメリットについてもご紹介します。

4-1.途中解約時の元本割れが大きい

保険料の払込期間中(低解約返戻期間)に解約することになった場合、大きく元本割れすることになります。また、解約だけでなく、払込期間中の減額や払済保険への変更なども不利になりますので、ご注意ください。

5.外貨建ての低解約返戻金型終身保険

円建ての低解約返戻金型終身保険は、予定利率引き下げの影響で、返戻率が下がり、貯蓄性が下がっています。

予定利率の高い米ドルなどの外貨建ての低解約返戻金型終身保険を活用する方法もあります。外貨建て商品の方が予定利率が高い分、返戻率は円建ての商品と比べて高くなります。

しかし、当然のことながら為替の変動リスクがありますので、教育費の全額を外貨建ての商品で準備するような積極的な活用はおすすめしません。

まとめ

低解約返戻金型終身保険のメリットだけでなく、デメリットについても理解したうえで、教育資金準備にご活用頂ければと思います。

また、学資保険や他の積立方法も比較したうえで、どの積立方法を選択するかをご検討ください。

- どのような保険を選んだらいいのかわからない

- 今、加入している生命保険が、どのような保障内容になっているか確認してもらいたい

- 見直し方をアドバイスして欲しいが、誰に相談していいか分からない など

保険の選び方や見直し方で悩まれている方は、保険のプロであるFP(ファイナンシャル・プランナー)による無料相談(大阪/兵庫/京都/奈良)をご利用ください。

TEL:06-6303-7857

受付時間:午前9時~17時(平日)

生命保険相談・見直しトータルサポート(無料)

(大阪/兵庫/京都/奈良)

-

前の記事

低解約返戻金型終身保険とは?2つのメリット、3つのデメリット 2017.09.07

-

次の記事

法定相続人の数を勘違いされていませんか? 2017.09.14