国民年金の保険料を節約する方法|前納やクレジットカード払い

- 2017.06.02

- 国民年金

国民年金の保険料支払方法を変更するだけで、保険料を節約できることをご存知でしょうか?

簡単な方法で国民年金の保険料を節約することが可能ですが、個人開業医の方については、保険料を節約する際に注意して頂きたい点があります。

国民年金の前納制度のメリットと、利用の際に注意して頂きたい点について解説します。

目次

1.国民年金の保険料

国民年金の保険料は、収入に関係なく定額で月16,340円(平成30年度)となっています。仮に配偶者の方が第1号被保険者である場合には、夫婦2人分で月32,680円、年間392,160円です。

上記保険料を節約する方法があります。

2.国民年金保険料の前納制度

国民年金には、保険料の前納制度があり、前納すると保険料が割引されます。前納制度とは、保険料の前払制度で、前払いする期間が長いほど割引率が高くなります。

前納制度には下記4種類があります。

●2年前納(4月~翌々年3月分)

2年前納とは、4月~翌々年3月分までの2年間分の保険料を前納する方法です。

●1年前納(4月~翌年3月分)

1年前納とは、4月~翌年3月分までの1年間分の保険料を前納する方法です。

●6カ月前納(4月~9月分、10月~翌年3月分)

6カ月前納とは、4月~9月分、10月~翌年3月分までの6ヶ月分の保険料を前納する方法です。

●当月末振替(早割)

当月末振替(早割)とは、本来の納付期限よりも1か月早く口座より振替する方法です。

3.前納制度の割引額

前納制度(口座振替前納)の割引額は、下記の通りです。

| 前納期間 | 納付額 | 割引額 |

|---|---|---|

| 2年前納 | 377,350円 | 15,650円 |

| 1年前納 | 191,970円 | 4,110円 |

| 6ヶ月前納 | 96,930円 | 1,110円 |

| 当月末振替(早割) | 16,290円 | 50円 |

保険料を2年間前納しただけで、夫婦で3万円以上安くなります。割引額としては小さいですが、割引率は約4%なので、現在の銀行の普通預金金利(0.001%)と比較すると、かなり大きな割引率です。仮に2年前納の保険料377,350円を普通預金に預けても利息は、1年間で約3.7円(税引前)にしかなりません。

4.国民年金保険料のクレジットカード払い

クレジットカードのポイントやマイルを貯めている方も多いと思いますが、国民年金の保険料もクレジットカードで支払うことが可能です。但し、保険料を前納する際にクレジットカード払いにすると、口座振替に比べて割引額が小さくなります。

クレカ払いの場合の割引額は、現金払い前納と同額になり、下記金額となります。

| 前納期間 | 納付額 | 割引額 |

|---|---|---|

| 2年前納 | 378,580円 | 14,420円 |

| 1年前納 | 192,600円 | 3,480円 |

| 6ヶ月前納 | 98,040円 | 800円 |

2016年まで2年前納については、クレジットカード払いが選択できませんでしたが、2017年からクレカ払いが選択可能になりました。

割引率は、口座振替前納に比べると低いですが、クレジットカードのポイント還元率を考慮すれば、クレカ払いの方がほとんどの場合でお得になります。

5.国民年金保険料の前納制度利用時の注意点

国民年金の前納制度を利用する際にご注意頂きたい点が下記2点ほどあります。

5-1.前納制度利用時の注意点①:申込期限に注意

2年前納、1年前納、6ヶ月前納の手続きには締切がありますので、ご注意ください。2年前納、1年前納、6カ月前納(4月~9月分)は2月末まで、6カ月前納(10月~翌年3月分)は8月31日までの手続きが必要です。

2年前納や1年前納については、申込のチャンスを一度逃すと、1年間待つ必要がありますので、ご注意ください。

5-2.前納制度利用時の注意点②:振替口座の残高に注意

2年前納、1年前納、6ヶ月前納する場合には、引落口座の残高にご注意ください。口座の残高不足で振替ができなかった場合は、次の振替日(2年前納、1年前納の場合は翌年4月末)までの間、割引が無い翌月末振替になってしまいます。

前納保険料の振替前に「国民年金保険料口座振替額通知書」が届きますので、口座残高が不足しないようにご注意ください(クレジットカード納付の場合には、「国民年金保険料クレジットカード納付額通知書」が届きます)。

6.前納した場合の確定申告時の社会保険料控除方法

国民年金の保険料は、社会保険料控除として保険料の全額が所得控除の対象になることを『個人開業医の方の公的年金制度とは?個人年金保険との比較』で解説しましたが、保険料を2年間前納した場合には、以下のどちらかの控除方法を選択することが可能です。

①保険料を2年分納付した年に全額控除する方法

②各年分の保険料に相当する額を各年に控除する方法(3年分に分けて控除)

①を選択した場合、2年分の保険料を一気に所得から控除できるため、前納した年については、大きな節税効果があります。しかし、翌年の社会保険料控除がゼロになってしまう点には注意が必要です。

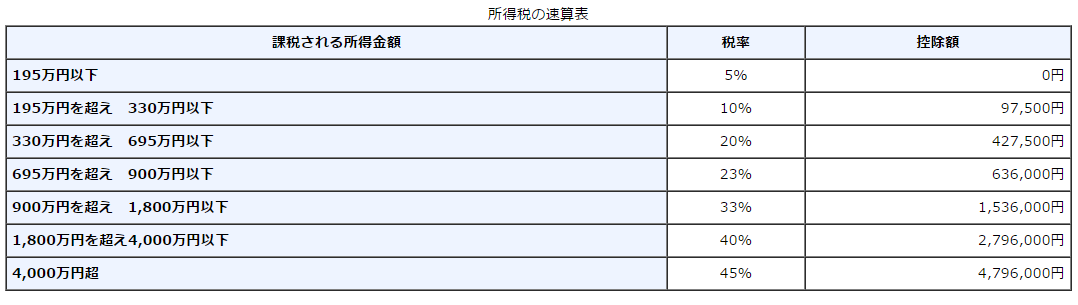

超過累進課税制度である所得税は、所得が多いほど下表の通り税率が高くなります。よって、確定申告時に2年前納した翌年に所得が高くなり、税率が上がる可能性があると分かれば、保険料を2年前納した年に全額控除するのではなく、②を選択し各年に控除する方が税負担は軽くなります。

一方、前納した翌年の方が所得が下がり、税率が下がる可能性があるのであれば、保険料を2年前納した年に全額控除する方が節税額は大きくなります。

2年前納をした場合、収入の見通しによって、上記の通り、控除方法を調整(選択)することができます。今後のお仕事の見通しなどを考慮し、税理士と相談のうえ、どちらの方法で控除するかを決めて頂ければと思います。

(出典:国税庁HP)

まとめ

マイナス金利の影響で、銀行やゆうちょ銀行の普通預貯金金利は、0.001%です。全く、増えないと言っても過言ではありません。普通預貯金の利息で国民年金の2年前納の割引額である約15,000円を得るためには、元金は7.5億円必要になります。

上記の通り、前納制度を利用することにより、保険料が最大で約4%割引されます。国民年金の保険料を月払いで支払って、別で貯蓄しているのであれば、貯蓄に回しているお金の一部を国民年金の前納に回す方が得策です。

但し、個人開業医の方のように所得が多い方については、確定申告時には、注意して頂きたいポイントもありますので、ご注意ください。

- どのような保険を選んだらいいのかわからない

- 今、加入している生命保険が、どのような保障内容になっているか確認してもらいたい

- 見直し方をアドバイスして欲しいが、誰に相談していいか分からない など

保険の選び方や見直し方で悩まれている方は、保険のプロであるFP(ファイナンシャル・プランナー)による無料相談(大阪/兵庫/京都/奈良)をご利用ください。

TEL:06-6303-7857

受付時間:午前9時~17時(平日)

生命保険相談・見直しトータルサポート(無料)

(大阪/兵庫/京都/奈良)

-

前の記事

個人開業医の方が老後資金の準備に活用すべき3つの制度 2017.05.15

-

次の記事

個人開業医の方の退職金積立方法|小規模企業共済のメリット・デメリット 2017.06.05