生命保険の見直し方|見直しで失敗しないための4つのポイント

- 2018.08.02

- 生命保険

生命保険の見直しと聞いてどのようなことを連想されるでしょうか?多くの方が現在加入している生命保険を解約し、新しい契約に加入するという方法を連想すると思います。

しかし、現在の契約を解約し、新しい契約に加入するだけが生命保険の見直し方法ではありません。

具体的にどのような見直し方法があるのかを知り、後で後悔しないようにして頂ければと思います。下記のような場合にどのような見直し方法があるのかを解説します。

・保障を増やしたい場合

・保険料負担を抑えたい場合

・保険料の支払いを止めたい場合 など

ご自身の見直しにはどのような方法が合っているかの参考にして頂ければと思います。また、契約者の方にとっては、損(デメリット)となることが多い見直し方法についてもご紹介します。

目次

1.保障を増やす場合

結婚した、子供が生まれたなどの理由で保障額を追加する必要がある場合があります。そのような場合には、下記のような方法で見直しを行います。

・新規に生命保険契約を追加する

現在の保障では足りない、新たに保障が必要になった場合など、新たに生命保険契約に加入する方法があります。新規で加入した生命保険契約分だけ保障が追加になります。

・現在加入している契約に特約を追加する

現在加入している契約に特約をセットする方法もあります。必要となる保障を特約で追加できる場合に利用できる方法です。

ただし、生命保険契約は、できるだけシンプルにすることをおすすめします。特約を3つも4つも付けるとあとで見直しが難しくなる可能性があります。

参考:特約で主契約に保障を追加する2つのメリット、3つのデメリット

・旧契約を解約し、新規契約に加入

古い契約を解約し、新しい契約に乗り換える方法があります。

しかし、基本的に年齢が上がれば保険料も上がるので、可能な限り現在加入している契約を活用し、不足の部分を新しい契約で補う方が合理的です。

2.保険料の負担を抑える、保障を減らす場合

保障が不要になった場合や、保険料の負担を抑えたい場合などは、下記のような方法で見直しを行います。

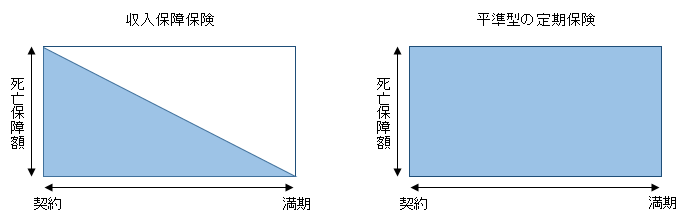

・定期保険から逓減定期保険や収入保障保険へ

子供が大きくなるに従って、必要な保障額は減るのが一般的です。よって、定期保険から保険期間の経過とともに保障が減っていく「逓減定期保険」や「収入保障保険」へ乗り換えるのも1つの方法です。

将来的に必要な保障額が減っていくのであれば、定期保険よりも「逓減定期保険」や「収入保障保険」に加入する方が合理的です。

加入直後の保障額は3,600万円と同じでも、保険期間の経過とともに保障が減っていく「収入保障保険」は「定期保険」に比べて、下記の通り保険料は半分以下です。

≪無解約返戻金型平準定期保険の保険料例≫

保険期間:30年

保険料払込期間:30年

保険金額:3,600万円

月額保険料:11,448円

≪収入保障保険の保険料例≫

保険期間:30年

保険料払込期間:30年

年金月額:10万円(最低支払保証期間5年)

月額保険料:4,560円

また、保険期間10年の定期保険に加入しているのであれば、更新がありますので、更新の前に保険期間10年の定期保険から収入保障保険へ乗り換える方法もあります。

・特約の解約

ごちゃごちゃと特約がセットされているようであれば、不要と判断できる特約を解約することも保険料負担を減らす方法の1つです。

現在加入している生命保険にセットされている特約は、加入時に本当に必要だと判断されたのでしょうか?ほとんどの方が営業にすすめられるままに特約をセットしていると思います。特約の保障内容を1つずつ確認し、本当に必要な保障内容かを確認することが重要です。

・減額

保障額(保険金額)を減額すれば、保険料は安くなります。また、解約返戻金があるタイプの契約であれば、減額部分の解約返戻金を受け取ることができます。

3.保険料の支払いを止める場合

保険料の支払いを止めたい場合には、下記のような見直し方法があります。

・解約

現在契約している生命保険を解約すれば、保険料の支払いは不要となります。しかし、保障がなくなってしまいます。よって、解約は保障が不要になった場合や、どうしても解約して解約返戻金が必要などの場合以外は避けた方がいいでしょう。

なお、保険料の支払いを止めるには、解約以外にも下記のように払済保険や延長保険などの方法があります。

参考:生命保険の見直し時に活用できる解約以外の4つの方法

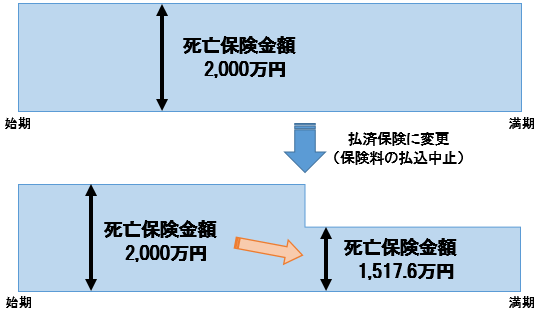

・払済保険

払済保険とは、以後の保険料の払い込みを中止し、終身保険、養老保険、年金保険、学資保険などの解約返戻金等を利用して保険期間は同一で保険金額を新たに設定した生命保険に変更する方法です。

払済保険に変更をすると保険金額は小さくなりますが、以後の保険料負担はゼロになります。保障を残しつつ、保険料負担をゼロにできる方法です。

≪払済保険の例≫

商品:養老保険

保険期間:30年

保険金額:2,000万円

既払込保険料:10,497,600円(20年経過時点)

解約払戻金:10,385,074円(配当金含む)

上記契約を加入から20年経過時点で払済保険に変更すると下記の通りになります。

払済保険金額:15,176,000円

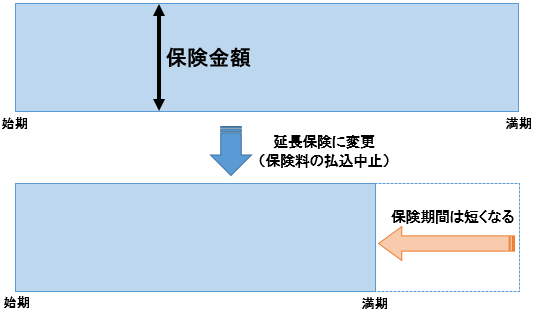

・延長(定期)保険

延長(定期)保険とは、以後の保険料の払い込みを中止して、その時点での解約返戻金等を利用して保障額を変えずに保険期間を一定期間とする定期保険に変更する方法です。

保険期間は短くなりますが、保険料負担をゼロにし、延長前と同額の保障(保険金額)を維持できます。

≪延長(定期)保険の例≫

商品:養老保険

保険期間:30年

保険金額:2,000万円

既払込保険料:10,497,600円(20年経過時点)

解約払戻金:10,385,074円(配当金含む)

上記契約を延長(定期)保険に変更すると下記の通りになります。

延長定期保険金額:20,000,000円

保険期間:10年間

生存保険金:13,096,100円

4.転換制度には注意が必要

保険の見直しというと、転換をすすめられることがあります。転換というとイメージが悪いので、現在の契約を下取りして、新しい契約に乗り換えましょうというような提案をされる場合もあります。

生命保険の転換制度とは、現在の契約を活用して、新たな保険を契約する方法です。

現在の契約の積立部分や積立配当金を「転換(下取り)価格」として新しい契約の一部にあてる方法で、元の契約は消滅します。新しい契約の保険料に現在の契約の積立部分や積立配当金を充当するため、新規で契約するより保険料負担は軽減されます。

しかし、転換は契約者にとって不利になることが多い見直し方法なので、注意が必要です。本当に転換が最も有利な見直し方法なのかを冷静に判断する必要があります。

下記記事で契約者に転換でどのようなデメリットが発生する可能性があるのかを具体的に解説していますので、転換をすすめられた場合には参考にして下さい。

参考:生命保険の転換(下取り)制度とは?

まとめ

生命保険の見直しをすすめられた際には、まず、本当に見直しが必要なのかを見極めることが重要となります。新しい保険商品が出たので見直ししませんかという営業トークにだまされないようにしてください。

その見直し提案は、本当に契約者や被保険者、保険金受取人のためになる見直しなのか。本当は保険会社や営業担当者のための見直し提案である可能性があります。

具体的な見直し方法を知ることにより、保険会社や営業担当者に都合の良い見直しをさせられないようにお気を付け下さい。

・どのような保険を選んだらいいのかわからない

・今、加入している生命保険が、どのような保障内容になっているか確認してもらいたい

・見直し方をアドバイスして欲しいが、誰に相談していいか分からない など

保険の選び方や見直し方で悩まれている方は、保険のプロであるFP(ファイナンシャル・プランナー)による無料相談(大阪/兵庫/京都/奈良)をご利用ください。

生命保険相談・見直しトータルサポート(無料)

(大阪/兵庫/京都/奈良)

-

前の記事

生命保険の選び方|保険選びで後悔しないための7つのポイント 2018.07.30

-

次の記事

生命保険の割引制度|タバコを吸わないと保険料が割引になる? 2018.08.08