リビングニーズ特約とは?特約保険料や税金について

- 2018.02.14

- 生命保険

リビングニーズ特約をご存知でしょうか?

生命保険の証券を確認すると、付けたつもりはなくてもリビングニーズ特約が付加されているという方が多いと思います。

実は、リビングニーズ特約は、特約保険料が無料で、セットするメリットがある特約です。今回は、リビングニーズ特約の特徴や利用する際の注意点、税金などについて解説します。

目次

1.リビングニーズ特約とは?

リビングニーズ特約とは、被保険者(保障の対象者)が余命6ヶ月と診断された場合に死亡保険金の全部または一部を被保険者の生前に受け取れる特約です。余命6ヶ月の判断は医師の診断書などをもとに保険会社が行います。

リビングニーズ特約の特徴は以下の通りです。

特徴① 最大3,000万円

リビングニーズ特約で受け取れる保険金は、死亡保険金額の範囲内で最大3,000万円です。保険金額が3,000万円未満の場合には、保険金額まで被保険者の生前に受け取ることが可能です。

特徴② 必要な額だけ請求可能

リビングニーズ特約で受け取れる保険金は最大3,000万円ですが、その額までは、必要な額だけ請求可能です。

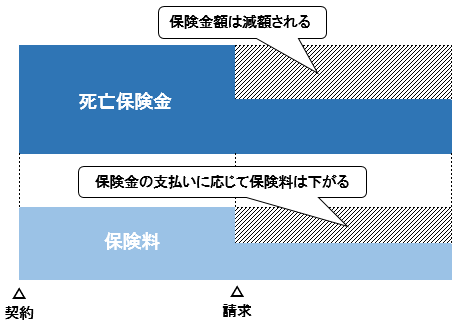

例えば、保険金額5,000万円の生命保険に加入していた場合、リビングニーズ特約を請求し、保険金1,000万円だけ生前に受け取り、残り4,000万円を死亡保険としておいておくことが可能です。

なお、リビングニーズ特約を請求すると、請求した保険金額分の保険料が下がります。

特徴③ 全ての病気・ケガが対象

リビングニーズ特約は、病気やケガの種類を問わず請求できます。

特徴④ 受け取った保険金は非課税

リビング・ニーズ特約として受け取った保険金は非課税です。しかし、被保険者が受け取った保険金を使い残して亡くなった場合には、その使い残した額が相続税の課税対象となります。

参考:非課税の保険金・給付金

特徴⑤ 特約保険料は無料

リビングニーズ特約の特約保険料は無料です。

特徴⑥ 使い道は自由

リビング・ニーズ特約で受け取る保険金の使い道に制限はないので、治療費に使ったり、余生を楽しむために使うことが可能です。

特徴⑦ 6ヶ月を超えて生きても返還不要

仮に、余命6ヶ月と診断され、リビングニーズ特約で保険金を受け取り、その後、6ヶ月を超えて生きたとしても保険会社から保険金の返還を請求されることはありません。

特徴⑧ 請求は、1契約につき1回が限度

リビングニーズ特約の請求は1契約につき1回が限度です。また、保険期間が残り1年以内の契約については、リビングニーズ特約を利用できない場合もあります。

2.指定代理請求人が請求することも可能

リビングニーズ特約を請求できるのは、原則として被保険者(保障の対象者)本人です。しかし、被保険者本人が請求できない場合は、指定代理請求人が代わりに請求できます。

なお、指定代理請求人が請求する場合でも生前に受け取る保険金は非課税です。

指定代理請求人とは、保険金や給付金を被保険者本人が請求できないと保険会社が認める特別な事情がある場合に、被保険者の代理人として保険金等を請求できる方のことです。

指定代理請求人は契約者が契約時などに予め指定しておく必要があります。

なお、「特別な事情」とは下記のような場合です。

1. 事故や病気により、受取人(被保険者)が保険金等を請求する意思表示ができないとき

2. 治療上の都合により、被保険者が「がん」などの傷病名または余命の告知を受けていないとき など

3.リビングニーズ特約の注意点(デメリット)

リビングニーズ特約を利用する際には、いくつか注意すべき点があります。

注意点① 保険金(保障)が減る

リビングニーズ特約で、被保険者の生前に保険金を受け取ると、その分、保険金額(保障額)が減ります。

そもそも保険金は、遺された家族のために準備するものです。リビング・ニーズ特約で受け取った分、保険金額が減りますので、計画的に請求しないと遺族の方のための生活資金や相続対策資金などが不足する可能性があります。

注意点② 未使用の保険金は課税対象

リビングニーズ特約によって被保険者が生前に受け取った保険金を使い残して亡くなった場合、使い残した額が相続税の課税対象となります。

被保険者死亡後に保険金として受け取った場合には、生命保険の非課税枠が使える場合でも、生前に受け取った保険金については、非課税枠の対象にはなりません。

非課税限度額 = 500万円 × 法定相続人の数

(例)相続人が配偶者と子供2人の場合、1,500万円(500万円×3人)

ただし、生命保険の契約形態は、「契約者:被相続人 被保険者:被相続人 受取人:相続人」である必要があります。

【例】

夫婦と子供2人で、夫が余命6ヶ月以内で死亡保険金額3,000万円の内、下記の2通りのパターンでリビングニーズ特約を請求した場合の課税関係。

【生命保険の非課税限度額】

500万円 × 3人 = 1,500万円

①リビングニーズ特約で1,500万円を請求し、使い切った場合

保険金額3,000万円の内、リビング・ニーズ特約により1,500万円を請求し、使い切っているので、死亡保険金としては残りの1,500万円を受け取ることになります。死亡保険金1,500万円は、生命保険の非課税枠内に収まり、非課税となります。

②リビングニーズ特約で3,000万円を請求し、1,500万円を使い残した場合

リビングニーズ特約で請求した3,000万円は非課税で受け取れますが、使い残した1,500万円は他の相続財産と合算され、相続税の課税対象となります。

但し、使い残した1,500万円と他の相続財産を合算した金額が基礎控除内(3,000万円+600万円×法定相続人の数)であれば、相続税は課税されません。

同じ1,500万円を家族に残すとしても、現金で残すか、死亡保険金で残すかで上記事例の通り、課税関係が変わります。

注意点③ 被保険者が余命を知ってしまう可能性あり

指定代理請求人からリビングニーズ特約の請求があった場合でも、保険会社が保険金等を支払ったことを被保険者に連絡することはありません。

しかし、被保険者が知らない間に保険金等が支払われたことにより、保険金額や保険料が変わったり、契約が消滅したりすることがあり、そのことによって、被保険者がリビングニーズ特約の請求に気付いてしまう可能性があります。

4.途中付加も可能

リビングニーズ特約は、死亡保険金が支払われる生命保険契約には、ほとんど付加されていると思いますが、昔の契約や募集人(営業)のミスによりリビングニーズ特約が付加されていない契約もあります。

そのような場合には、無料で途中付加が可能ですので、契約内容を確認し、リビングニーズ特約が付加されていない場合には、代理店や保険会社にお問い合せ下さい。

5.法人契約の場合の受取人は?

リビングニーズ特約の保険金は、原則、被保険者(保障の対象者)本人が受け取りますが、契約者及び死亡保険金受取人が法人である契約の場合は、リビングニーズ特約の保険金は法人が受け取ることになります。

まとめ

リビングニーズ特約は、上手に活用すれば、治療の選択肢が増えるなど、メリットの多い特約です。

無料で途中付加もできる特約なので、ご自身の契約にリビングニーズ特約がセットされているかをご確認頂ければと思います。

ご加入の生命保険に不安・不満はありませんか?

⇒現在加入している保障内容で問題ないか不安

⇒プロの目で保障内容を確認してもらいたい

⇒どんな生命保険に加入しているか、実は十分理解できていない

⇒すすめられるがままに生命保険に加入し、見直したことがない

無料相談の申し込み・お問い合せは、こちらからどうぞ

-

前の記事

ジュニアNISAと学資保険を比較、どちらが有利? 2018.02.07

-

次の記事

学資保険に税金は課税される?確定申告は必要? 2018.02.20