国民年金基金の年金額をシミュレーション|いつまで、いくら受け取れる?

- 2020.12.21

- 国民年金基金

国民年金基金への加入を検討している中で気になることは、最終的に「いつから」「いつまで」「いくら」年金を受け取れるのかということではないしょうか。

そして、国民年金基金への加入で老後資金の準備は十分なのかという点も重要な部分。

そこで今回は、国民年金基金について、下記のポイントを解説します。

- 国民年金基金は「いつから」「いくら」「いつまで」年金が受け取れる

- 加入後に年金を受け取る前や受け取っている最中に亡くなるとどうなる?

- 国民年金基金の繰り上げ受給や繰り下げ受給は可能?

- 老齢年金を受け取った場合の税金は?

- 国民年金基金への加入で老後資金の準備は安心か?

目次

国民年金基金とは?

まずは、簡単に国民年金基金制度について解説します。

会社員等の給与所得者の公的年金には、厚生年金や厚生年金基金があり、3階建ての制度になっています。

一方、自営業者などの第1号被保険者の場合、国民年金のみだと1階建ての制度。

そこで、会社員等の給与所得者との年金額差を解消するために国民年金基金制度が平成3年4月に創設され、国民年金と国民年金基金制度を合わせて2階建ての制度になりました。

国民年金基金は、国民年金法の規定に基づく公的な年金です。

国民年金基金制度は、国民年金(老齢基礎年金)とセットで、自営業者など第1号被保険者の老後の所得保障的な役割を担う制度。

なお、国民年金基金の加入条件や加入資格については、下記記事をご参照ください。

また、国民年金基金への加入のメリット・デメリットについては、下記記事で詳細に解説しています。

老齢年金の年金額シミュレーション|いつまで、いくらもらえる?

国民年金基金の老齢年金をいくら受け取れるかや、いつまで受け取れるかについては、何歳から基金に加入したかや、選んでいる年金の型によって変わります。

国民年金基金の年金の型は下表の通り。

1口目は終身年金のA型またはB型から選ぶ必要がありますが、2口目以降は終身年金A型・B型および確定年金Ⅰ型、Ⅱ型、Ⅲ型、Ⅳ型、Ⅴ型の7種類の中から加入者が選択可能。

| 年金の種類 | 型 | 給付期間 |

|---|---|---|

| 終身年金 | A型 | 65歳~終身(15年保証期間付) |

| B型 | 65歳~終身(保証期間なし) | |

| 確定年金 | Ⅰ型 | 65~80歳(15年保証期間付) |

| Ⅱ型 | 65~75歳(10年保証期間付) | |

| Ⅲ型 | 60~75歳(15年保証期間付) | |

| Ⅳ型 | 60~70歳(10年保証期間付) | |

| Ⅴ型 | 60~65歳(5年保証期間付) |

終身年金とは?

終身年金とは、年金受取人が生きている間、一生涯受け取ることができるタイプの年金。

年金受取人が亡くなると、年金の支払いはストップします。

なお、年金には「確定年金」「有期年金」「終身年金」の3種類があります。詳細については、下記記事をご参照ください。

参考:「確定年金」「終身年金」「有期年金」の違いとは?

確定年金とは?

確定年金とは、年金受取開始後、年金受取人の生死に関わらず、契約時に定めた一定期間(10年・15年など)の年金が受け取れるタイプ。

年金受取期間中に年金受取人が死亡した場合、残期間に対応する年金は遺族が受け取れます。

なお、遺族が受け取れる残期間分の年金は一時金で受け取ることも可能。

なお、第1号被保険者の老齢基礎年金は満額でも月約6.5万円なので、国民年金基金で終身年金の額を上乗せできる点は大きなメリット。

極力、終身年金の額を大きくすることをおすすめします。

ここで、35歳・男性のケースで老齢年金の受け取り額を複数パターンでシミュレーションしてみたいと思います。

(下記シミュレーション中の図の出典は全て国民年金基金公式サイト)

国民年金基金の老齢年金をシミュレーション(35歳・男性の場合)

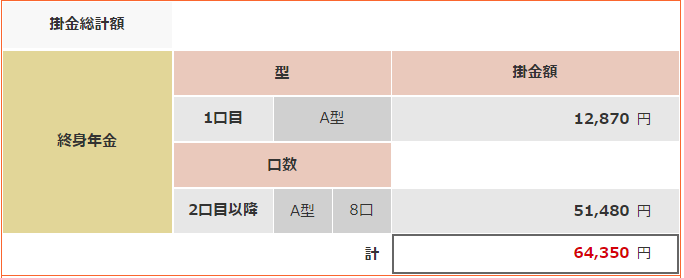

1口目と2口目以降を全て終身年金A型にした場合

【掛金】

1口目

A型:12,870円

2口目以降

A型(8口):51,480円

月額掛金:64,350円

【老齢年金】

年金額:1,200,000円(15年保証期間付き)

上記パターンだと、老齢年金の額は月額10万円で、夫婦2人の老齢基礎年金の満額である約13万円(月額)と合わせると、23万円(月額)。

国民年金と国民年金基金ともに終身年金なので、何歳まで生きても年金を受け取り続けられる安心があります。

また、A型は15年保証期間付きなので、最低でも1,800万円(120万円×15年間)は受け取り可能。

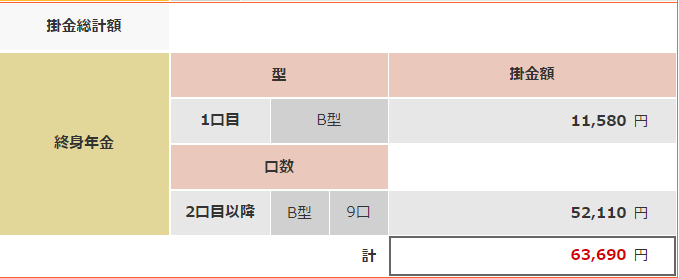

1口目と2口目以降、全て終身年金B型の場合

【掛金】

1口目

B型:11,580円

2口目以降

B型(9口):52,110円

月額掛金:63,690円

【老齢年金】

年金額:1,320,000円(保証期間なし)

上記パターンだと、年金額は月額11万円で、夫婦2人の老齢基礎年金の満額である約13万円(月額)と合わせると24万円(月額)。

国民年金と国民年金基金ともに終身年金なので、何歳まで生きても年金を受け取り続けられる安心感があります。

終身年金のA型よりもB型の方が受取額は大きくなりますが、保証期間がないので、早く亡くなってしまうと、A型に比べて受取額が小さくなってしまいます。

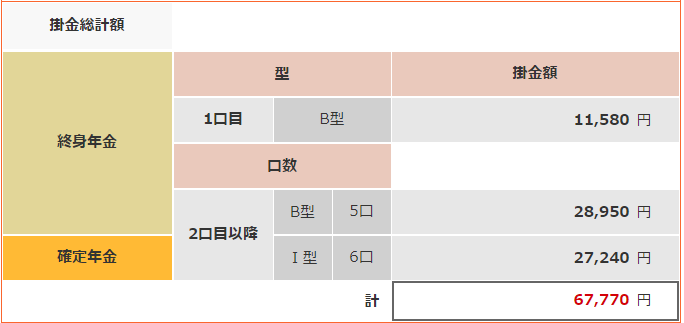

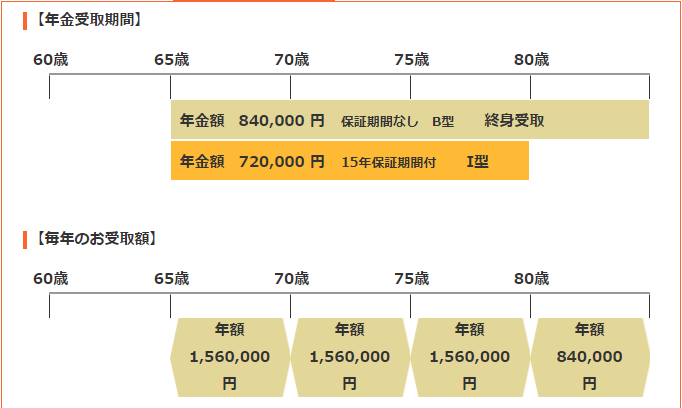

1口目終身年金B型、2口目以降をB型とⅠ型とした場合

【掛金】

1口目

B型:11,580

2口目以降

B型(5口):28,950

Ⅰ型(6口):27,240

合計:67,770

【老齢年金】

年金額:840,000(保証期間なし)65歳~終身

年金額:720,000(15年保証期間付き)65歳~80歳

上記パターンだと、60歳~80歳までの年金額は月額13万円で、夫婦2人の老齢基礎年金の満額である約13万円(月額)と合わせると、26万円(月額)。

しかし、その後は、終身年金B型の月額7万円のみとなり、国民年金の13万円と合わせると20万円(月額)となります。

確定年金を選ぶか、終身年金を選ぶか、また、終身年金も保証期間付きのA型を選ぶか、保証期間なしのB型を選ぶかで、上記の通り、受け取れる老齢年金の額が異なります。

人間は何歳まで生きるかは誰にも分からないので、このパターンが絶対のおすすめというものはありません。

ご自身の条件でシミュレーションしてみて、納得のいくパターンを選んで頂ければと思います。

なお、1口目に選んだ終身年金は変更や減額はできませんが、2口目以降の年金については、変更や減額が可能です。

なお、国民年金基金の掛金は減額や停止ができるかについては、下記記事をご参照ください。

保証期間とは?

保証期間とは、年金受取人が亡くなっても必ず年金が受け取れる期間のこと。保証期間中に年金受取人が亡くなると、残期間分の年金を遺族が受け取れます。

国民年金基金の繰り上受給や繰り下げ受給は可能?

国民年金基金に繰り上げ受給や繰り下げ受給の制度はありません。

加入している年金の型によって、A型、B型、I型及びⅡ型は65歳誕生月の翌月分から、Ⅲ型、Ⅳ型及びV型は60歳誕生月の翌月分からの受け取りとなります。

なお、国民年金(老齢基礎年金)を繰り上げ受給したり、繰り下げ受給する場合は、下記のように国民年金基金の老齢年金が支給されます。

国民年金(老齢基礎年金)を繰り上げ受給した場合

国民年金(老齢基礎年金)を繰上げ受給する場合、国民年金基金から付加年金相当分の年金が繰上げ支給されます。

この場合の年金額は繰上げ月数に応じて減額されたものです。

また、65歳からの国民年金基金の年金額は、付加年金相当分が繰上げ受給の時期等に応じて減額された額となります。

国民年金(老齢基礎年金)を繰り下げ受給した場合

国民年金(老齢基礎年金)を65歳より後に繰下げて受給する場合でも、国民年金基金については、A型、B型、I型及びⅡ型は65歳から、Ⅲ型、Ⅳ型及びⅤ型は60歳からの支給となります。

加入員が死亡した場合、遺族一時金(非課税)が支払われる

加入員が死亡した場合、払い込んだ掛金は返金されるのでしょうか?

加入員本人が死亡した場合には、遺族に遺族一時金が支払われます。なお、遺族一時金は非課税で受け取りが可能です。

保証期間のある年金を受け取る前に死亡した場合

保証期間のある終身年金A型と確定年金Ⅰ型、Ⅱ型、Ⅲ型、Ⅳ型、Ⅴ型の年金を受け取る前、又は保証期間中に死亡した場合、遺族に一時金が支払われます。

年金受け取り前に死亡した場合

加入時の年齢、死亡時の年齢、死亡時までの掛金納付期間に応じた額の遺族一時金が支給されます。

保証期間中に死亡した場合

残りの保証期間に応じた額の遺族一時金が支給されます。

保証期間のない終身年金B型のみに加入している方が亡くなった場合

保証期間のない終身年金B型のみに加入している場合でも年金を受給する前に死亡した場合には、1万円の一時金が遺族に支払われます。

遺族一時金が支給される遺族とは?

遺族一時金が支給される遺族とは、死亡時に生計を同じくしていた、次の1~6の順位の遺族となっています。

- 配偶者

- 子

- 父母

- 孫

- 祖父母

- 兄弟姉妹

老齢年金の受給時に課税される税金は?

国民年金基金の掛金は全額が所得控除となり、所得税・住民税の負担が軽減されますが、国民年金基金の老齢年金を受け取る際は非課税ではなく雑所得となり、課税の対象となります。

ただし、国民年金や厚生年金等の年金と併せて公的年金等控除の対象となり、税制上優遇されてます。

公的年金等控除に関しては、下記記事をご参照ください。

国民年金基金に加入すれば、老後は安心か?

老後資金に不安を感じ、国民年金基金への加入を検討する方が多いと思います。

では、国民年金基金に加入すれば、老後資金は足りるのでしょうか?

残念ながら、国民年金基金への加入だけでは老後資金が足りない方がほとんどでしょう。

老後2000万円問題で話題になった金融庁の報告書では、モデルケースを厚生年金に40年間加入したサラリーマンとし、夫婦で受け取れる老齢年金を22万円としています。

毎月22万円の年金を受け取るモデルケースのサラリーマン夫婦でも毎月5万円以上不足するという前提。

今回のシミュレーションで最も年金額が高いパターンでも夫婦2人で老齢基礎年金が満額で13万円(月額)と国民年金基金の13万円(月額)で合計26万円(月額)。

更に確定年金部分は15年間で受け取りが終了し、年金額は減ります。

上記の点を考慮すると、国民年金基金への加入だけでは安心とは言い切れません。

余裕があるのであれば、つみたてNISAなどを使って、運用することをおすすめします。

まとめ

上記の通り、国民年金基金の老齢給付を「いつから」「いくら」「いつまで」受け取れるのかは、何歳から何型に加入しているかによって異なります。

よって、ご自身の条件でシミュレーションしてみることが必要となります。

なお、国民年金基金は掛け金が全額所得控除になり税金の負担を軽減できたり、老齢基礎年金に終身年金を上乗せできるという点などは大きなメリットではありますが、国民年金基金に加入するだけでは老後資金準備は十分とはいえません。

余裕があるのであれば、「つみたてNISA」などで別途、資産運用をすべきでしょう。

-

前の記事

国民年金基金をやめたい場合、途中解約や途中脱退は可能? 2020.12.03

-

次の記事

国民年金基金は入るべきか?3つのメリットと4つのデメリットを解説 2021.01.06