個人開業医の方は、サラリーマンなどの第2号被保険者に比べて社会保障が少ないので、不安を持っている方もいらっしゃるでしょう。

どのような手段で老後資金の準備をするべきか、と悩まれている方も少なくないでしょう。

『個人開業医の方が老後資金の準備に活用すべき3つの制度』で、小規模企業共済や国民年金基金、個人型確定拠出年金iDeCo(イデコ)をご紹介しましたが、個人開業医の方は、退職金を自ら準備する必要がありますので、上手に小規模企業共済を活用すべきです。

今回は、個人開業医の方にとっての小規模企業共済のメリット、デメリットについて解説します。また、国民年金基金・個人型確定拠出年金iDeCo(イデコ)と小規模企業共済との違いも確認して頂きたいと思います。

目次

1.小規模企業共済とは?

小規模企業共済とは、国が全額出資している独立行政法人中小企業基盤整備機構(中小機構)が運営している50年以上(昭和40年制度発足)の歴史がある制度です。

個人事業をやめたとき、会社等の役員が退任した場合等に受け取る退職金を積み立てておく、国がつくった経営者のための退職金制度です。

2.小規模企業共済の加入資格

小規模企業共済には、常時使用する従業員の数が20名以下(商業、サービス業は5名以下)の個人事業主や会社役員等が加入可能です。

個人開業医の方の場合、常時使用するスタッフの方が5名以下の場合が加入対象ということになります。常時使用する従業員には、個人事業主や共同経営者(2人まで)、家族従業員、パート従業員、アルバイトなどの臨時に期間を定めて雇い入れている方は含まれません。

また、常時使用する従業員が5名以下という条件は、共済加入時の条件で、小規模企業共済加入後にスタッフの方が増え5名を超えたとしても加入し続けることができます。

但し、医療法人化した場合には、医療法人の役員は加入要件を満たさないので、共済契約を継続することはできません。個人開業医時に加入していた共済契約に関しては、個人事業主を廃業するという取扱いになり、「共済金A」を受け取ることになります。

国民年金基金や個人型確定拠出年金iDeCo(イデコ)のように年齢制限はなく、60歳以上でも加入できます。また、「満期」や「満額」はなく、事業を続けていれば共済契約を継続することができます。

尚、配偶者等の事業専従者は加入対象者ではありませんが、共同経営者の要件を満たしていれば共同経営者として加入することが可能です。

3.小規模企業共済の掛金

小規模企業共済の掛金は月額1,000円以上70,000円の範囲内で500円単位で自由に設定可能です。加入の限度額は、国民年金基金や個人型確定拠出年金とは別枠です(国民年金基金と個人型確定拠出年金iDeCo(イデコ)は同枠で、合算して月額68,000円まで)。

掛金は全額が「小規模企業等掛金控除」の対象で、その年の所得から控除できます。課税所得が掛金の分だけ少なくなるので、その分所得税・住民税の負担が軽くなり、節税になります。

税負担を軽減しながら退職金の積立ができる点が小規模企業共済の最大のメリットです。

4.小規模企業共済は確定給付の制度

加入時に給付の額が決まっていない確定拠出である個人型確定拠出年金iDeCo(イデコ)とは違い、小規模企業共済は、加入時点で給付される額が決まっている確定給付の制度です。予定利率は、1%(平成16年4月~)です。

但し、短期で解約等した場合は、下記の通り受け取る共済金等が掛金合計を下回り、元本割れする点には注意が必要です。

●準共済金:12ヶ月未満は掛け捨て

●共済金A・B:6ヶ月未満は掛け捨て

●解約手当金:12ヶ月未満は掛け捨て、240ヶ月(20年)未満は掛金合計額を下回る

5.共済金等の受取方法

共済金等の受取方法には、「一括受取り」「分割受取り」「一括受取りと分割受取りの併用」の3種類があります。「分割受取り」と「一括受取りと分割受取りの併用」を選択するには、共済金受取時に60歳以上であることなどの条件があります。

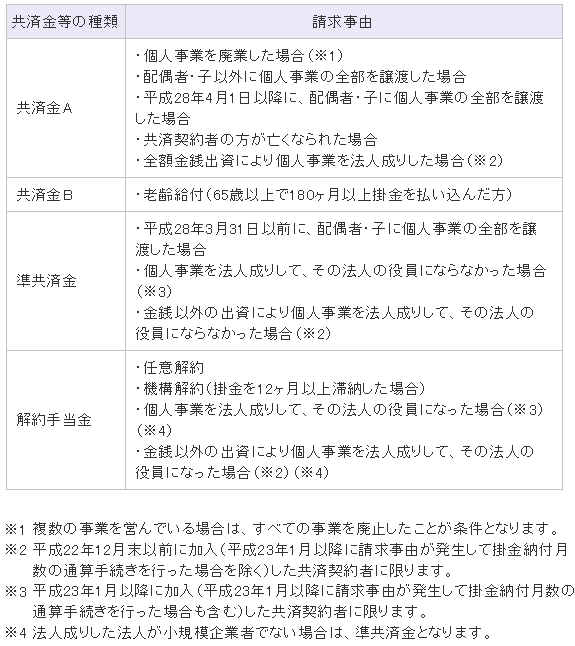

個人事業主である個人開業医の方が受け取れる共済金等は、請求事由よって、下表の通り「共済金A」「共済金B」「準共済金」「解約金」の4種類あります。

(出典:中小機構HP)

{kind=link}

「共済金B」は65歳以上で掛金を15年(180ヶ月)以上払い込んでいれば、事業を継続していても受け取ることができます。

6.共済金の受取額

掛金月額1万円で受け取れる共済金の額は下表の通りです(平成16年4月以降に加入した場合)。

| 掛金納付月数 | 掛金残高 | 共済金A | 共済金B | 準共済金 |

|---|---|---|---|---|

| 5年 | 600,000円 | 621,400円 | 614,600円 | 600,000円 |

| 10年 | 1,200,000円 | 1,290,600円 | 1,260,800円 | 1,200,000円 |

| 15年 | 1,800,000円 | 2,011,000円 | 1,940,400円 | 1,800,000円 |

| 20年 | 2,400,000円 | 2,786,400円 | 2,658,800円 | 2,419,500円 |

| 30年 | 3,600,000円 | 4,348,000円 | 4,211,800円 | 3,832,740円 |

解約手当金は、掛金納付月数に応じて、掛金合計額の80%~120%相当額となります。掛金納付月数が、240ヶ月(20年)未満の場合は、掛金合計額を下回ります。

仮に小規模企業共済の月額掛金の上限である70,000円を30年間納付して、「共済金A」を受け取った場合、3,000万円以上の額を受け取れることになります。

7.共済金受取時の税法上の取り扱い

受け取る共済金等のおもな税法上の取り扱いは下表の通りです。

| 共済金等 | 税法上の取り扱い |

|---|---|

| 一括受取共済金 (死亡) |

死亡退職金扱いとなり、相続税が課税されます。但し、非課税枠「500万円×法定相続人の数」(相続税法第12条)があります。 |

| 一括受取共済金 (死亡以外) |

退職所得扱いとなり、退職所得控除の対象となります。 |

| 分割共済金 | 公的年金等の雑所得扱いとなり、公的年金等控除の対象となります。 |

| 準共済金 | 退職所得扱いとなり、退職所得控除の対象となります。 |

| 任意解約 | 一時所得扱い(65歳以上の場合は退職所得扱い) |

| 法人成りに伴う 解約手当金 |

退職所得扱いとなり、退職所得控除の対象となります。 |

共済金を一括で受け取ると「退職所得扱い」となり退職所得控除の対象です。また、共済金を分割で受け取ると「公的年金等の雑所得扱い」となり公的年金等控除の対象になります。

『公的年金等の雑所得扱いのメリットとは?』

掛金の支払い時だけでなく、共済金の受け取り時にも税金面で優遇措置がある点が小規模企業共済の大きなメリットとなっています。

8.小規模企業共済の貸付制度

小規模企業共済には、国民年金基金や個人型確定拠出年金にはない貸付制度があります。貸付限度額は掛金の7割~9割の範囲内で、事業資金等の貸付を受けられます(担保、保証人は不要)。7種類の貸付制度があり、「一般貸付」の金利は年1.5%、その他の貸付金利は年0.9%です。

貸付制度がある点も小規模企業共済のメリットの1つです。

9.小規模企業共済は任意解約が可能

国民年金基金や個人型確定拠出年金は、一旦加入すると、自己都合による解約はできませんが、小規模企業共済は任意解約が可能です。

但し、解約手当金は、掛金納付月数が12ヶ月未満の場合はゼロ(つまり掛け捨て)、掛金納付月数が240ヶ月未満の場合は掛金合計額を下回ります(つまり元本割れ)。

240ヶ月以上246ヶ月未満の場合は、掛金合計額の100%、以降段階的に増加し、最高で掛金合計額の120%の解約手当金を受け取ることができます。

※65歳未満で任意解約の場合に受け取る解約手当金は一時所得扱いになりますが、掛金の総額が必要経費として支出した金額に算入できない点に注意が必要です。

まとめ

小規模企業共済の大きなメリットは、掛金支払時には掛金全額が所得控除対象になり、共済金等の受取時にも一括受取は退職所得扱い、分割受取時には公的年金等の雑所得扱いになるなど、税制優遇措置がある点です。掛金を支払う際にも共済金を受け取る際にもメリットがある制度です。

デメリットとしては、短期間で解約した場合、掛け捨てになってしまう可能性があることや、任意解約の場合には20年間未満の加入だと元本割れしてしまう点があげられます。

- どのような保険を選んだらいいのかわからない

- 今、加入している生命保険が、どのような保障内容になっているか確認してもらいたい

- 見直し方をアドバイスして欲しいが、誰に相談していいか分からない など

保険の選び方や見直し方で悩まれている方は、保険のプロであるFP(ファイナンシャル・プランナー)による無料相談(大阪/兵庫/京都/奈良)をご利用ください。

TEL:06-6303-7857

受付時間:午前9時~17時(平日)

生命保険相談・見直しトータルサポート(無料)

(大阪/兵庫/京都/奈良)