一見複雑そうに思える生命保険も実は「終身保険」「定期保険」「養老保険」の3つの基本形の組み合わせでできています。

3つの基本形のうちの「終身保険」の特徴(メリット・デメリット)について解説します。生命保険を検討する際には、基本だけでも押さえておいて頂ければと思います。

目次

1.終身保険とは?

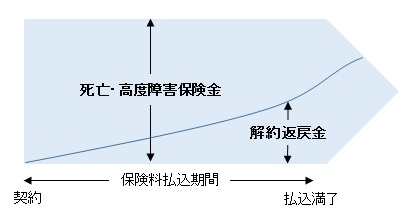

終身保険とは、一生涯の保障があり、被保険者(保障の対象者)が死亡または、高度障害状態になったときに保険金が受け取れる保険です。

ここから終身保険のメリットとデメリットについて解説します。

{kind=link}

2.終身保険のメリットとは?

2-1.一生涯の保障がある

終身保険は、その名の通り、保険期間は終身で、被保険者(保障の対象者)が亡くなるまで一生涯の保障があります。定期保険、養老保険のように満期がないので、保障切れの心配はありません。

2-2.終身保険には貯蓄性があり、解約すると解約返戻金が受けとれる

加入から一定期間経過後に終身保険を解約する場合、解約返戻金が受け取れます。つまり、掛け捨てではありません。保障だけでなく、貯蓄性がある保険です。

解約返戻金は契約を解約しなければ増えていき、条件によっては解約返戻金が保険料払込総額を超えることもあります。

2-3.保険料は一定で保険期間の途中で上がることはない

終身保険の保険料は一定で、更新型の定期保険のように保険期間の途中で上がることはありません。

3.終身保険のデメリットとは?

3-1.掛け捨て型の定期保険などと比べると保険料は高い

掛け捨て型の定期保険と比較すると、一生涯の保障があり、解約返戻金もあるため、保険料は高くなります。但し、定期保険のように契約の更新はありませんので、契約の途中で保険料が高くなることはありません。

3-2.短期で解約すると元本割れする可能性がある

終身保険は貯蓄性があり、保障付きの積み立てとなる点がメリットではありますが、短期間で解約すると、保険料払込総額を解約返戻金が割り込む可能性が高くなります。

特に保険料払込期間中の解約返戻金を抑えることにより、保険料を安くした低解約返戻金型の終身保険の場合、途中解約すると、保険料払込総額を解約返戻金が大きく割り込む可能性がありますので、注意が必要です。

貯蓄であれば、お金を自由に出せますが、終身保険は長期間、資金(保険料)が固定されてしまうというデメリットがあります。

4.終身保険の保険料の払い方

終身保険の保険料支払方法には、終身払い、短期払い、一時払い、全期前納払い等があります。

4-1.「終身払い」

終身払いとは、被保険者が生存している間、保険料を払い続ける支払方法です。短期払いに比べると1回に支払う保険料は安くなります。しかし、支払い期間が長くなればなるほど、「短期払い」に比べて支払う保険料の総額は大きくなります。

4-2.「短期払い」

短期払いとは、60歳までや20年等の一定期間、保険料を支払う方法です。一定年齢や一定期間で保険料の支払いは終わり、保障は一生涯続きます。1回当たりに支払う保険料は「終身払い」に比べて高いですが、被保険者が長生きした場合には、「終身払い」と比べて保険料総額は安くなります。

4-3.「一時払い」

一時払いとは、保険期間全体の保険料を1回で払い込む方法です。月払いや年払い等に比べると保険料は安くなります。しかし、保険期間の途中で被保険者が死亡した場合でも前納のように保険料の払い戻しはありません。

4-4.「全期前納払い」

全期前納払いとは、一時払いと同様に保険期間全体の保険料を1回で払い込みますが、その保険料は、保険会社に預けている形となっていて、毎年や毎月など支払期日がきた分の保険料が充当されていく仕組みです。

よって、保険金受け取り時や解約時に支払期日の来ていない未経過分の保険料があれば、返還されます。一方、「一時払い」には、未経過保険料という考え方はないので、保険金支払時や解約時に支払った保険料が返還されることはありません。

5.終身保険の活用例

終身保険は保障が一生涯続くので、葬儀代、相続対策等に活用されます。また、貯蓄性もあるので、老後資金や教育資金等の準備にも活用されます。

ただし、現在のように予定利率が低い状態の円建て定額の終身保険を老後資金準備や教育資金準備などに活用すると、インフレに負けてしまう可能性があります。

例えば、20年後に500万円の解約返戻金が受け取れる終身保険に加入した場合で、20年後にインフレで物価が2倍になっていたとすると、受け取る解約返戻金の実質的価値は250万円になってしまいます。

また、定額の終身保険の予定利率は、契約時から固定されて上がりも下がりもしないので、インフレで金利が上がった場合でも高金利の恩恵を受けることはできません。

インフレ(インフレーション)とは、モノやサービスの値段(物価)が上がり、通貨(お金)の価値が下がることをいいます。お金(通貨)の価値は一定ではなく、その時々の物価の状況により変動します。

例えば、1本100円の鉛筆があるとします。インフレになり、鉛筆1本の値段が200円になったとしたら、今まで100円で買えていたものが、200円になるので、通貨の価値が2分の1になったことになります。

同じ金額を持っていたとしても、インフレで物価が上がると買えるモノが減るので、実質的に所持金は目減りしていることになります。

参考:インフレのリスクとは?

まとめ

終身保険のメリット、デメリットをまとめると下記の通りになります。

・一生涯の保障があり、保障切れの心配がない

・保険料は一定で途中で上がることはない

・貯蓄性があり、掛け捨てではない

【デメリット】

・掛け捨ての定期保険に比べると保険料が高い

・短期で解約すると解約返戻金が払込保険料を割り込む

- どのような保険を選んだらいいのかわからない

- 今、加入している生命保険が、どのような保障内容になっているか確認してもらいたい

- 見直し方をアドバイスして欲しいが、誰に相談していいか分からない など

保険の選び方や見直し方で悩まれている方は、保険のプロであるFP(ファイナンシャル・プランナー)による無料相談(大阪/兵庫/京都/奈良)をご利用ください。

TEL:06-6303-7857

受付時間:午前9時~17時(平日)

生命保険相談・見直しトータルサポート(無料)

(大阪/兵庫/京都/奈良)