万が一の際の家族の生活費や子供の教育費、借入金の返済等の準備に生命保険は必須と言えます。生命保険はライフプランを考えるうえで欠かせない商品です。

そもそも生命保険とはどのようなものなのでしょうか?また、生命保険への加入にはどのようなメリットがあり、どのように活用すべきでしょうか。

生命保険のよく知られているメリットと、あまり知られていないメリットについてもご紹介します。生命保険を活用する際の参考にして頂ければと思います。

目次

1.生命保険とは?

生命保険とは、沢山の加入者があらかじめ公平に保険料を出し合い、「もしも」のことが起きた人に対して保険金を支払う仕組みです。生命保険は、困ったときの助け合いの「相互扶助」の精神で成り立っています。

日常生活の中では、死亡や病気、ケガ、介護など予期しないできごとで経済的に生活が困難になったり、思い描いていた生活が実現できなくなったりすることがあります。

死亡や病気、ケガ、介護など、いつ起きるかわからないけれど、いったん起きるとまとまったお金が必要となるような場合に備えるための生活保障の仕組みが生命保険です。

2.生命保険と貯蓄の違いとは?

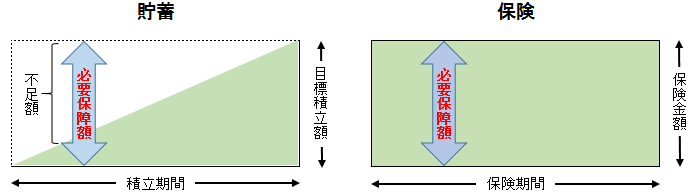

貯蓄と保険を比較した「貯蓄は三角、保険は四角」という言葉を聞かれたことがある方も多いと思います。正に保険と貯蓄の違いを言い表した言葉です。

貯蓄は、必要保障額に向けてお金をコツコツ積み立てていくことになります。貯蓄も最終的に必要保障額に到達するにしても、その過程で万が一のことが発生した場合には、残されたご家族が手にできる金額では、大きな不足が発生する可能性があります。

一方、保険は、加入したときから必要な保障額を準備することができます。極端に言えば、保険は加入(保障開始)後すぐに万が一のことがあった場合にも、確実に必要な額の保険金を手にすることができます。わずかな保険料で加入後すぐに必要保障額を準備できる点は、生命保険の大きなメリットの1つです。

{kind=link}

小規模企業共済、国民年金基金、個人型確定拠出年金iDeCo(イデコ)は、掛金は全額所得控除、給付金受取時にも税制上の優遇措置があり、節税しながら老後資金等の準備ができるメリットが大きな制度です。個人開業医の方にもご活用頂きたい制度ですが、3制度ともに貯蓄と同じ掛金の積み立てで、万が一の保障がない点には注意が必要です。

参考:個人開業医の方が老後資金の準備に活用すべき3つの制度

3.生命保険は素早く、確実に現金を手にできる

一般的に口座名義人が亡くなると、預貯金口座は凍結され、現金が引き出せなくなります。凍結された口座から現金を引き出すためには、遺言や遺産分割協議書が必要となります。

相続人間で考え方の違いがあれば、遺産分割協議は簡単にはまとまらず、相続人が現金を手にするまでに時間がかかる可能性があります。

また、被相続人(亡くなった方)の土地を売って現金化する場合でも、遺言があるか遺産分割協議が整い、土地の名義を被相続人(亡くなった方)から相続人に変更できていることが前提になります。

しかし、土地の名義変更ができたとしても、すぐに買い手が現れるとは限りませんし、希望通りの価格で売れるとも限りません。

一方、生命保険の死亡保険金については、保険会社への保険金請求から5営業日程度での受取が可能です。生命保険の死亡保険金請求時には、遺言や遺産分割協議書は不要です。

生命保険は、死亡保険金として確実に現金が受け取れますので、葬儀費用の支払い、相続税の支払い、遺された家族の生活費など、幅広い用途に活用できます。

4.生命保険は財産を渡したい人に保険金を渡せる

死亡保険金は、民法上の相続財産ではなく、受取人固有の財産とされています(税法上はみなし相続財産)。

よって、死亡保険金は遺産分割協議の対象外です。死亡保険金を受け取った方は、受け取った保険金を相続人間で分ける必要がないので、財産を渡したい人を死亡保険金受取人に指定すれば、確実に保険金額分の財産を渡せます。

5.相続放棄しても生命保険の保険金は受け取れる

先述のとおり、死亡保険金は民法上の相続財産ではなく、受取人固有の財産とされているので、相続人が相続放棄をしても死亡保険金は受け取れます。

相続放棄をすると、借入金等のマイナスの財産だけでなく、土地などのプラスの財産も一切、放棄することになります。

例えば、開業時に大きな借入をし、亡くなった際に多額の借入金が残っていた場合、遺されたご家族は相続放棄も選択肢として検討する可能性があります。仮に、遺されたご家族が相続放棄をしても死亡保険金については受取人が受け取れます。

つまり、配偶者や子供を生命保険の受取人に指定しておけば、配偶者や子供が相続放棄をしなければならない状況であっても死亡保険金は確実に受け取れます。

6.生命保険には非課税枠(相続税法第12条)がある

生命保険(契約者:被相続人、被保険者:被相続人、受取人:相続人である契約)の死亡保険金は、みなし相続財産として相続税の課税対象です。

しかし、生命保険の死亡保険金には、下記の非課税枠(相続税法第12条)があり、非課税限度額までは、相続税が課税されません。最も簡単な相続税の節税対策の1つで、生前贈与等とは違い、対策に時間もかかりません。

尚、相続税には、下記の基礎控除があり、相続財産が基礎控除を超えた場合に相続税が課税されますが、生命保険の非課税限度額とは別枠です。

つまり、相続人が配偶者と子供2人の合計3人の場合、相続税の基礎控除4,800万円(3,000万円+600万円×3人)と生命保険の非課税限度額1,500万円(500万円×3人)の合計6,300万円まで相続税が非課税となります。

まとめ

生命保険の機能は、残された家族にお金を遺すことだけではありません。相続時にも大きな力を発揮しますので、生命保険のメリットを知って頂き、有効にご活用頂ければと思います。

- どのような保険を選んだらいいのかわからない

- 今、加入している生命保険が、どのような保障内容になっているか確認してもらいたい

- 見直し方をアドバイスして欲しいが、誰に相談していいか分からない など

保険の選び方や見直し方で悩まれている方は、保険のプロであるFP(ファイナンシャル・プランナー)による無料相談(大阪/兵庫/京都/奈良)をご利用ください。

TEL:06-6303-7857

受付時間:午前9時~17時(平日)

生命保険相談・見直しトータルサポート(無料)

(大阪/兵庫/京都/奈良)